Introduction

Les produits pétrochimiques sont une catégorie des produits chimiques organiques dérivés principalement de deux charges d'alimentation : les produits liquides extraits du gaz naturel (PLGN) obtenus à partir d'usines de transformation du gaz naturel et d'admission de charges d'alimentation telles que le naphta et le gasoil léger, dans une unité de traitement du pétrole.

Les produits liquides extraits du gaz naturel (PLGN), tels que l'éthane, le propane et le butane sont « craqués » à des températures très élevées pour produire des composants de base des produits pétrochimiques primaires tels que l'éthylène, le propylène, les butylènes et le butadiène. La charge d'alimentation provenant de la pyrogénation du pétrole brut tel que le naphta ou le gasoil donne de meilleurs rendements pour la production de co-produits d'éthylène tels que le propylène, les butylènes et le butadiène, ainsi que les hydrocarbures aromatiques tels que le benzène, le toluène, les xylènes et autres co-produits contenus dans la charge d'alimentation.

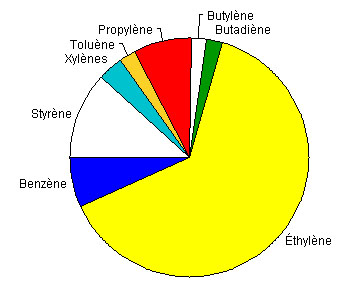

Les produits pétrochimiques primaires subissent une transformation chimique pour former des produits pétrochimiques secondaires, d'autres produits chimiques, ou polymérisés pour former les résines synthétiques. Ceux-ci sont à leur tour incorporés à une grande variété de produits industriels et de consommation. Au Canada, l'éthylène est le produit pétrochimique de base qui est fabriqué en grande quantité à partir de n'importe quelle charge d'alimentation utilisée. L'éthylène est produit en Alberta, en Ontario et au Québec, et est employé dans les usines avoisinantes pour la fabrication de dérivatifs incluant l'oxyde d'éthylène, l'éthylène-glycol, le dichlorure d'éthylène, et le monomère de chlorure de vinyle, et polymérisé aux résines synthétiques comprenant le polyéthylène, le chlorure polyvinylique, le polystyrène, et les caoutchoucs synthétiques. Les valeurs de production pour les pétrochimiques primaires sont montré à la figure 1.

Figure 1 : Production relative des pétrochimiques en tonnes

Source : Statistique Canada et estimations d'Innovation, des Sciences et du Développement économique Canada.

Sous le Système de classification des industries de l'Amérique du Nord (SCIAN 32511), la définition des produits pétrochimiques est limitée aux « hydrocarbures (aliphatiques) acycliques et aux hydrocarbures aromatiques cycliques ». Les principaux produits chimiques faisant partie de cette définition sont : l'éthane, les butanes, l'éthylène, le propylène, les butylènes, le butadiène, la benzène, le toluène, les xylènes, l'éthylbenzène et le styrène. Cependant, veuillez prendre note qu'une grande partie du benzène, du toluène et des xylènes produits au Canada sont des sous-produits de la raffinerie du pétrole et que leur production est regroupée sous le numéro 32411 du SCIAN — raffineries du pétrole. De la même façon, la plupart des éthanes et butanes sont produits à partir de l'extraction du gaz qui sont également regroupés sous le numéro 32411 du SCIAN.

Structure et performance de l'industrie

En 2010, les expéditions de l'industrie pétrochimique canadienne se sont élevées à 6,2 milliards de dollars et l'industrie a employé 1060 personnes dans 16 usines de fabrication (voir les statistiques principales sur la page SCIAN 32511 Fabrication de produits pétrochimiques). Suite à une baisse de la production causée par la récession, l'industrie a montré une bonne croissance en 2010. La majorité des grandes sociétés en opération au Canada appartiennent aux grandes sociétés multinationales européennes et américaines et sont des filiales ou des co-entreprises.

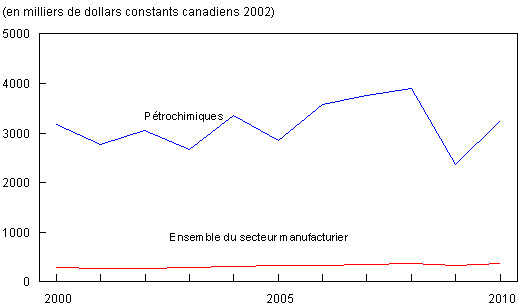

Par rapport à la moyenne des industries de la fabrication, en général, la figure 2 démontre que l'industrie pétrochimique a un niveau très élevé de production par employé, ce qui témoigne bien l'intensité du capital de cette industrie.

Figure 2 : Livraisons par employé (en milliers de dollars constants 2002 canadiens)

Source : Statistique Canada.

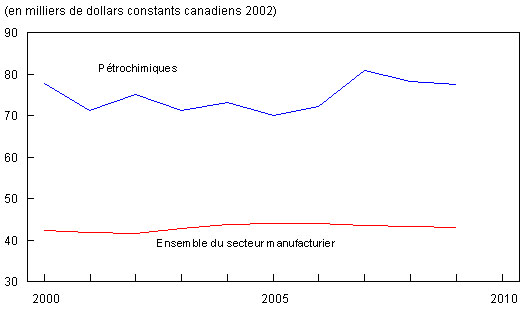

L'industrie emploie une main d'œuvre hautement qualifiée que l'on peut constater à la figure 3 par la moyenne élevée des niveaux salariaux par rapport à l'ensemble de ceux des industries de la fabrication.

Figure 3 : Salaires moyens (en milliers de dollars constants 2002 canadiens)

Source : Statistique Canada.

Grappes régionales

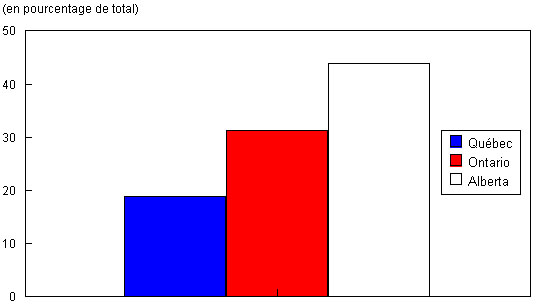

Au Canada, les usines de produits pétrochimiques sont concentrées en Alberta, en Ontario, et Québec, comme l'indique la figure 4.

Figure 4 : Distribution régionale des établissements (en pourcentage de total)

Source : Statistique Canada.

Commerce

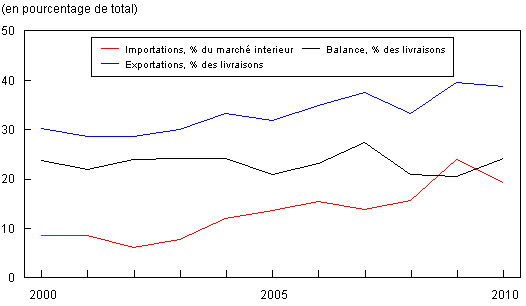

En 2010, les exportations des produits pétrochimiques se sont élevées à 2,4 milliards de dollars et les importations ont atteint 0,9 milliard de dollars, ce qui représente un surplus robuste de la balance commerciale de 1,5 milliard de dollars. Les tendances commerciales sont indiquées à la figure 5. Les exportations de produits pétrochimiques étaient 39 p. 100 des livraisons en 2010, et les importations ont obtenu 19 p. 100 du marché intérieur.

Figure 5 : Orientation des échanges (en pourcentage de total)

Source : Statistique Canada.

La proportion des exportations canadiennes à destination des États-Unis a augmenté durant les années 90. En 1992, 64 p. 100 des exportations canadiennes étaient destinées aux États-Unis et en 2010, ce pourcentage a culminé à 100 p. 100. La proportion de nos importations en provenance des États-Unis a atteint 95 p. 100 en 2010. La forte prédominance de notre commerce avec les États-Unis reflète bien l'avantage de la tarification provenant de l'Accord de libre-échange et de l'impact que le transport a sur la compétitivité au sein d'un marché bien défini.

Il n'y a aucun tarif sur des produits pétrochimiques importés au Canada (c'est-à-dire que les taux tarifaires de la nation la plus favorisée du Canada est de 0 p. 100).

À l'échelle mondiale, de nombreux principaux pays producteurs de produits pétrochimiques ont participé aux négociations multilatérales d'Uruguay de l'Accord général sur les tarifs douaniers et le commerce (GATT). Les tarifs d'exportations canadiennes à destination d'autres pays sont très variables. Pour les pays comme le Canada qui ont signé l'accord d'harmonisation des tarif sur les produits chimiques (AHTPC), tous les tarifs sur les produits pétrochimiques seront éliminés une fois que l'accord sera complètement mis en application.

Rapport avec le pétrole et le gaz naturel

Alors que le pétrole est depuis longtemps un produit de commerce international et que les prix tendent à être plus ou moins équivalents dans toutes les économies occidentales, le gaz naturel est un produit régional, et les prix fluctuent grandement d'un pays à l'autre. Le gaz a été transporté de sa source aux marchés seulement dans les situations où la construction d'un oléoduc était économique. Le GNL laisse entrevoir une autre option pour transporter le gaz de ce qu'on appelle les réserves « délaissées » vers les marchés, et fait que le gaz naturel est plus près de devenir un produit international. Actuellement, moins de 10 p. 100 du gaz naturel international est transporté sous forme de GNL et il faudra que ce pourcentage devienne beaucoup plus haut avant que nous commencions à constater une égalisation marquée des prix à l'échelle internationale. En Amérique du Nord, le gaz naturel est abondant et peu coûteux. Ainsi, la plus grande partie de la nouvelle capacité de production de produits pétrochimiques a été construite en utilisant des charges d'alimentation de PLGN. Dans l'ensemble, plus de la moitié de l'industrie nord-américaine repose maintenant sur les PLGN alors que dans d'autres pays, où le gaz n'a pas été aussi abondant, le pétrole est la charge d'alimentation principale.

Technologie

Au Canada, l'accès à la technologie ne pose pas spécifiquement un problème pour cette industrie. Dans la majorité des cas, les procédés et les technologies de produit utilisés sont à jour, soit grâce au développement interne ou par des accords de licence avec des sociétés mères ou d'autres entreprises de produits chimiques étrangères. Une partie de cette technologie a été développée au Canada, mais la tendance dans cette industrie a été de centraliser les activités de R-D près de leurs sièges sociaux, et à l'exception de NOVA, toutes les installations de R-D sont à l'extérieur du Canada.

À l'encontre de cette tendance générale, le Canada a réussi dans un certain mesure à attirer des activités de R-D spécialisées, compte tenu du fait que la recherche effectuée au Canada est beaucoup moins chère. Le Canada est doté d'un bon bassin de scientifiques et d'ingénieurs, et les salaires pour cette main-d'œuvre hautement qualifiée sont plus bas que dans d'autres pays industrialisés. Le Canada offre également un régime fiscal plus favorable en ce qui concerne les dépenses en R-D que les administrations fédérales des autres pays du groupe des 7. D'une façon générale, on estime que les coûts de R-D au Canada sont 18 p. 100 moins élevés que ceux des États-Unis ou du Japon et 40 p. 100 moins élevés que ceux de l'Allemagne.

Questions d'environnement

L'industrie des produits pétrochimiques du Canada, ainsi que d'autres secteurs de la chimie et d'industries comparables, ont dû s'ajuster à une politique publique plus discriminatoire en ce qui concerne l'environnement. Les problèmes de l'environnement qui sont visés par les organismes de réglementation municipaux, provinciaux et fédéraux sont nombreux et incluent les suivants :

- le contrôle des odeurs

- le rejet de matières toxiques chimiques

- les émissions de composés organiques volatils (COV)

- la génération de gaz à effet de serre

- les émissions de polluants acidifiants (NOX, SOX)

- les substances appauvrissant la couche d'ozone

- la contamination de la terre

- les accidents d'emmagasinage et de manipulation

Comparaison entre le Canada et les États-Unis

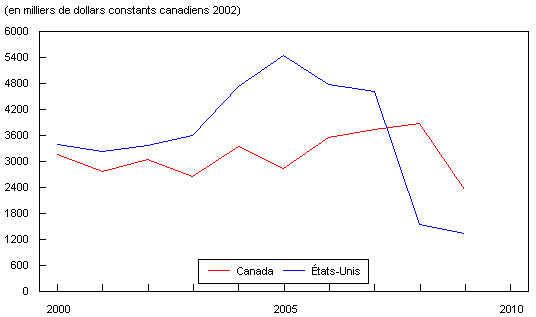

Les industries des produits pétrochimiques au Canada et aux États-Unis sont structurellement tout à fait semblables. Aux États-Unis, la principale région productrice de produits pétrochimiques est située le long de la côte du golfe du Mexique, au Texas et en Louisiane. La figure 6 montre les livraisons par employé dans les deux pays.

Une partie de l'industrie canadienne se compose d'exploitations associées construites initialement pour répondre à la demande intérieure du Canada, et qui ont été établies proportionnellement à ce marché. À la suite de la rationalisation des produits en Amérique du Nord qui a résulté de l'ALE, bon nombre de ces multinationales desservent maintenant les marchés nord-américains, mais dans la plupart des cas, elles ne peuvent produire des produits de base en raison de leur trop petite taille, et tendent à faire porter leurs efforts sur les marchés à créneaux.

Figure 6 : Comparaison entre le Canada et les États-Unis des livraisons par employé (en milliers de dollars constants 2002 canadiens)

Source : Statistique Canada et département américain du commerce.

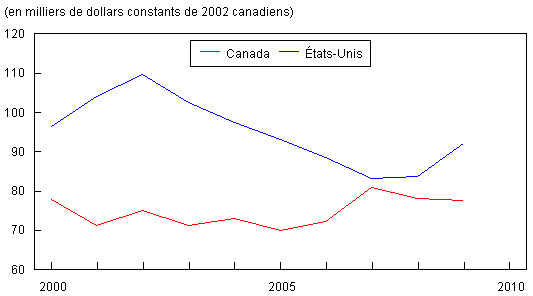

La figure 7 compare les salaires moyens des deux industries.

Figure 7 : Comparaison entre le Canada et les États-Unis des salaires moyens (en milliers de dollars constants 2002 canadiens)

Source : Statistique Canada et département américain du commerce.

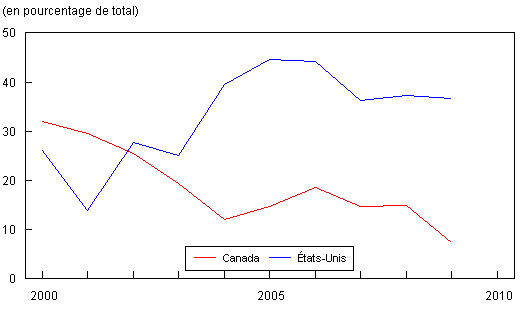

La figure 8 montre les marges bénéficiaires brutes (comme représentation de la rentabilité) des deux industries.

Figure 8 : Comparaison entre le Canada et les États-Unis des marges brutes (en pourcentage de total)

Source : Statistique Canada et département américain du commerce.

Perspectives d'avenir

Les installations canadiennes concurrencent celles des producteurs américains, surtout les usines situées sur la côte américaine du golfe du Mexique. Les installations en Ontario et au Québec sont mieux situées que celles du golfe du Mexique pour accéder au large bassin de clients du nord-est et du centre des États-Unis et du Canada. Les produits fabriqués en Alberta sont généralement expédiés vers les marchés de l'ouest et du centre des États-Unis ou à l'étranger.

Les sociétés internationales de produits chimiques se sont tournées vers d'autres pays pour de nouveaux investissements d'envergure, notamment le Moyen-Orient et l'Asie-Pacifique. Une nouvelle capacité a été attirée vers le Moyen-Orient par les charges d'alimentation à coûts peu élevée, et cette production est destinée aux marchés d'exportation en Asie et en Europe. L'attrait de l'Asie-Pacifique est sa proximité à des marchés en plein essor. En dépit d'une hausse importante de la capacité de production de produits pétrochimiques, l'Asie-Pacifique demeurera un importateur net important pour un avenir prévisible.

En Alberta, on trouve actuellement assez de GNL pour soutenir une expansion modeste de la capacité de production de produits pétrochimiques, mais des volumes insuffisants de charges d'alimentation pour soutenir de nouveaux investissements d'envergure. Un nouveau développement de taille est nécessaire pour modifier ce scénario. Les options les plus probables sont la mise en valeur de gaz dans le Nord et l'utilisation de charges d'alimentation des sables bitumineux.

En Ontario, l'industrie des produits pétrochimiques se concentre dans la région de Sarnia. Cette région offre une infrastructure bien développée pour la production de produits pétrochimiques. Sarnia possède des installations hautement intégrées qui offrent aux producteurs des cavernes de sel souterraines d'entreposage, des raffineries de pétrole à proximité, l'accès par l'oléoduc aux certaines matières premières de produits liquides de gaz naturel, un port pétrolier pour les expéditions à l'étranger, et l'accès aux gros clients américains et canadiens au moyen d'excellents réseaux de transport. La plupart des investissements récents en Ontario ont eu lieu dans des installations existantes, afin de les rendre plus efficaces en les décongestionnant. Des efforts sont en cours pour obtenir d'autres matières premières liquides du gaz naturel de la région de Marcellus.

Au Québec, l'industrie des produits pétrochimiques se concentre autour de Montréal et se fonde exclusivement sur des charges d'alimentation tirées du pétrole. Le pétrole brut arrive à Montréal par pétrolier ou par oléoduc en provenance de Portland, Maine. Montréal possède également, bien que sur une plus petite échelle que Sarnia, des installations intégrées qui comprennent des raffineries de pétrole, un port pétrolier pour les livraisons par voie maritime, et l'accès aux vastes marchés de l'est et du centre des États-Unis et aux marchés canadiens.

Entreprises principales

| Entreprise | Pays d'appartenance | Locations des usines |

|---|---|---|

| Dow Chemical Canada | États-Unis | Fort Saskatchewan (Alberta) Prentiss (Alberta) |

| Imperial Oil, Chemicals Division | États-Unis | Sarnia (Ontario) |

| NOVA Chemicals | Canada | Joffre (Alberta) Sarnia (Ontario) |

| Petro-Canada | Canada | Oakville (Ontario) Montréal, Québec |

| Shell Chemical | Royaume-Uni/Pays-Bas | Scotford (Alberta) |

Association

La principale association représentant les intérêts des sociétés pétrochimiques au Canada est l'Association canadienne des fabricants de produits chimiques. Le siège social de l'Association est situé à Ottawa, avec des bureaux régionaux à Vancouver, Edmonton, Toronto et Montréal.

Association canadienne des fabricants de produits chimiques

Adresse de siège social d'Ottawa:

350, rue Sparks, suite 850

Ottawa (Ontario) K1R 7S8