Juin 2024

Table des matières

Contexte du programme

Description du programme

Le Programme de financement des petites entreprises du Canada (PFPEC) a été lancé en 1999 pour remplacer son prédécesseur, la Loi sur les prêts aux petites entreprises, qui existait depuis 1961. Le PFPEC augmente la disponibilité du financement pour la création, l'expansion, la modernisation et l'amélioration des petites entreprises, en partageant les risques avec les prêteurs.

Le PFPEC est conçu pour aider les entreprises à répondre à leurs besoins de financement en contribuant à combler les lacunes du marché du crédit pour certains types de petites et moyennes entreprises (PME), en particulier celles présentant des risques plus élevés (p. ex., les plus jeunes, les plus petites, etc.). Les objectifs principaux du PFPEC sont les suivants :

- Aider les nouvelles entreprises à démarrer et les entreprises établies à apporter des améliorations et à prendre de l'expansion;

- Améliorer l'accès à des prêts qui, autrement, ne seraient pas disponibles pour les petites entreprises;

- Stimuler la croissance économique et créer des emplois pour les Canadiens.

Admissibilité

La plupart des petites entreprises existantes ou en démarrage à but lucratif, à but non lucratif et de bienfaisance au Canada dont le chiffre d'affaires annuel est inférieur ou égal à 10 millions de dollars peuvent demander des prêts dans le cadre de ce programme. Ces entreprises peuvent être des corporations, des entreprises individuelles, des sociétés en nom collectif ou des coopératives.

Les entreprises suivantes ne sont pas admissibles :

- les entreprises agricoles (admissibles au Programme de la Loi canadienne sur les prêts agricoles); les organisations qui n'exploitent pas d'entreprises (p. ex., clubs privés); les corporations de portefeuille; les fiducies d'utilité publique, privée ou sociale; les personnes ou les sociétés qui achètent des biens immobiliers dans le seul but de les louer.

Ce qui peut être financé

Les prêts à terme peuvent servir à financer les coûts suivants :

- l'achat ou l'amélioration de terrains ou d'immeubles utilisés pour l'exploitation d'un commerce;

- l'achat ou l'amélioration de matériel neuf ou usagé;

- l'achat d'améliorations locatives nouvelles ou existantes, c.-à-d. les rénovations effectuées par un locataire dans un espace en location;

- les biens incorporels et les coûts liés au fonds de roulement.

Les marges de crédit peuvent être utilisées pour payer les coûts liés au fonds de roulement, qui sont des dépenses de fonctionnement courantes de l'entreprise.

Financement disponible

Le montant maximal de prêt pour un emprunteur est de 1,15 million de dollars.

Un emprunteur peut obtenir un prêt à terme pouvant aller jusqu'à 1 million de dollars, dont un montant maximum de 500 000 $ peut être utilisé pour des améliorations locatives, pour l'amélioration des biens locatifs et pour l'achat ou l'amélioration de matériel neuf ou usagé et, de ce montant, une somme maximale de 150 000 $ pour des biens incorporels ou des coûts liés au fonds de roulement.

Jusqu'à un maximum de 150 000 $ pour des marges de crédit.

Prestation du programme

Prêteurs du secteur privé

Le PFPEC est exécuté par les prêteurs du secteur privé, notamment les banques à charte, les coopératives de crédit et les caisses populaires. Les prêteurs fournissent des services aux Canadiens dans l'ensemble des provinces et des territoires et sont responsables de toutes les décisions de crédit, de l'approbation des prêts et, en cas de défaut de remboursement, de la réalisation des sûretés et des garanties. Chaque prêteur établit ses propres critères de prêt, dans le respect des paramètres du PFPEC. Lorsqu'un prêt est approuvé, les fonds avancés à l'emprunteur proviennent du prêteur et non du gouvernement. Cependant, le gouvernement conserve le contrôle de certains paramètres clés, dont les droits, les taux d'intérêt maximums, le montant maximum du prêt et la catégorie de prêt (c.-à-d. biens immobiliers, améliorations locatives, matériel, biens incorporels, fonds de roulement).

Innovation, Sciences et Développement économique Canada (ISDE)

ISDE administre le PFPEC en enregistrant les prêts, en percevant les droits et en versant aux prêteurs la partie admissible des pertes sur les prêts en souffrance. Le PFPEC n'approuve pas les demandes de prêt des emprunteurs et ne participe pas à l'administration des prêts. L'enregistrement des prêts auprès d'ISDE permet aux prêteurs de présenter des demandes d'indemnisation à ISDE en cas de défaut de remboursement. Le PFPEC limite la responsabilité du gouvernement du Canada à un plafond de 1,5 milliard de dollars pour chaque période de prêt de cinq ans. Le montant des indemnisations pour les prêts en souffrance est aussi plafonné pour chaque prêteur à environ 12 % de son portefeuille global de prêts pour chaque période de cinq ans. L'obligation du gouvernement du Canada envers un prêteur individuel est de payer 85 % des créances admissibles sur les prêts en souffrance.

Financement du programme

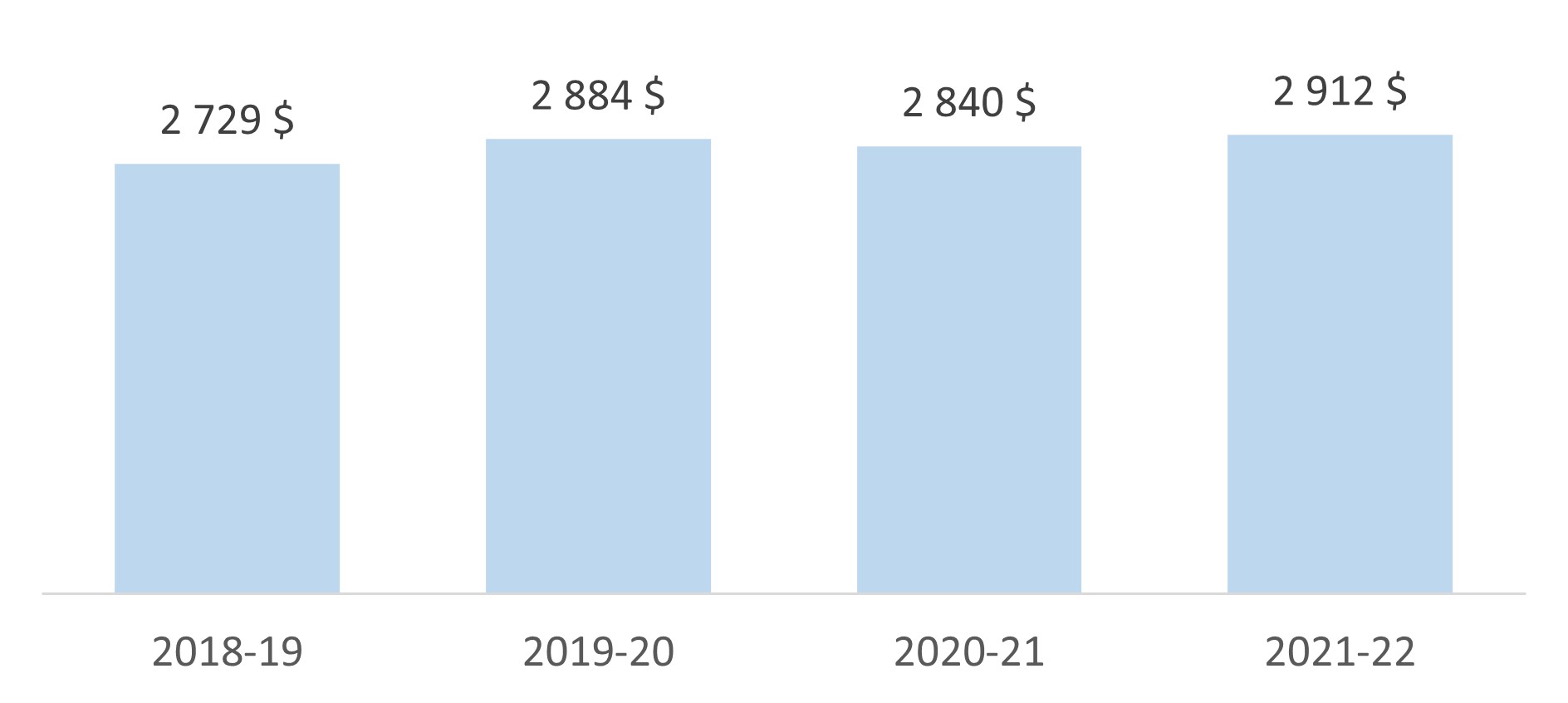

Les coûts de fonctionnement du programme ne sont pas recouvrables et sont financés à même le budget de fonctionnement d'ISDE. Pour les exercices de 2018-2019 à 2021-2022, ces coûts s'élevaient à environ 2,8 millions de dollars par an pour 22 employés et comprenaient les coûts liés à l'élaboration des politiques, à la recherche, aux analyses, à la TI, au traitement des demandes d'enregistrement et d'indemnisation et aux activités de communication.

Comme le PFPEC est un programme législatif, le coût des indemnisations pour les prêts en souffrance est imputé directement au Trésor. Le programme perçoit des recettes provenant des droits d'enregistrement (2 % du montant du prêt autorisé) et des frais d'administration annuels (1,25 % des soldes des prêts en cours du prêteur). Ces droits sont versés à ISDE par les prêteurs et sont utilisés pour compenser une partie des dépenses du programme liées au paiement des demandes d'indemnisation pour prêts en souffrance.

Coûts de fonctionnement du PFPEC (en milliers)

Source : Analyse des coûts-avantages 2023 du PFPEC

Contexte de l'évaluation

Une évaluation du PFPEC est requise pour étayer le rapport d'examen global prévu par la Loi sur le financement des petites entreprises du Canada.

L'objectif de cette évaluation était d'analyser la pertinence, le rendement et l'efficacité du PFPEC.

La portée de l'évaluation englobait toutes les activités du PFPEC. L'évaluation a porté sur la période allant du 1er avril 2018 au 30 septembre 2023.

L'évaluation a été effectuée par la Direction générale de la vérification et de l'évaluation d'ISDE. Une méthode axée sur les résultats a été utilisée pour examiner la réalisation des résultats attendus pour le PFPEC, comme il est indiqué dans le modèle logique (annexe B).

Méthodologie d'évaluation

Les sources de données suivantes ont été utilisées (détails à l'annexe C) :

- Revue de la littérature et des documents

- Revue des données administratives et sur le rendement du programme

- Analyse financière

- Étude sur la connaissance et la satisfaction des prêteurs

- Entretiens virtuels

Questions d'évaluation

Pertinence

- Dans quelle mesure le PFPEC continue-t-il de répondre à un besoin manifeste?

Rendement

- Dans quelle mesure la sensibilisation et la connaissance du programme ont-elles augmenté depuis la dernière évaluation?

- Dans quelle mesure la liste des prêteurs actifs du PFPEC a-t-elle été élargie?

- Dans quelle mesure des changements ont-ils été apportés au programme depuis 2019 pour répondre à l'évolution des besoins des PME?

- Dans quelle mesure les petites entreprises reçoivent-elles du financement de prêteurs profitant d'un soutien gouvernemental qui, autrement, aurait été inaccessible, ou offert à des conditions moins favorables?

- Dans quelle mesure les bénéficiaires de prêts du PFPEC sont-ils concurrentiels et innovateurs, et connaissent-ils une forte croissance?

- Dans quelle mesure, le taux de défaut de remboursement varie-t-il en fonction de l'entreprise, du secteur, du marché ou d'autres facteurs?

Efficacité

- Dans quelle mesure les exigences administratives du programme ont-elles changé pour les emprunteurs et les prêteurs depuis 2019?

- Dans quelle mesure le programme est-il efficace?

L'évaluation a donné lieu à dix constatations, étayées par de multiples sources de données, et a débouché sur quatre recommandations.

Constatations

Constatation 1 : Le PFPEC continue de répondre à un besoin manifeste de financement pour les PME, notamment les PME appartenant à des groupes sous-représentés, qui rencontrent des difficultés considérables lorsqu'elles tentent d'obtenir un financement. En partageant le risque des prêts aux PME à haut risque, le programme joue un rôle important en permettant aux entreprises d'obtenir des capitaux.

Nécessité du PFPEC

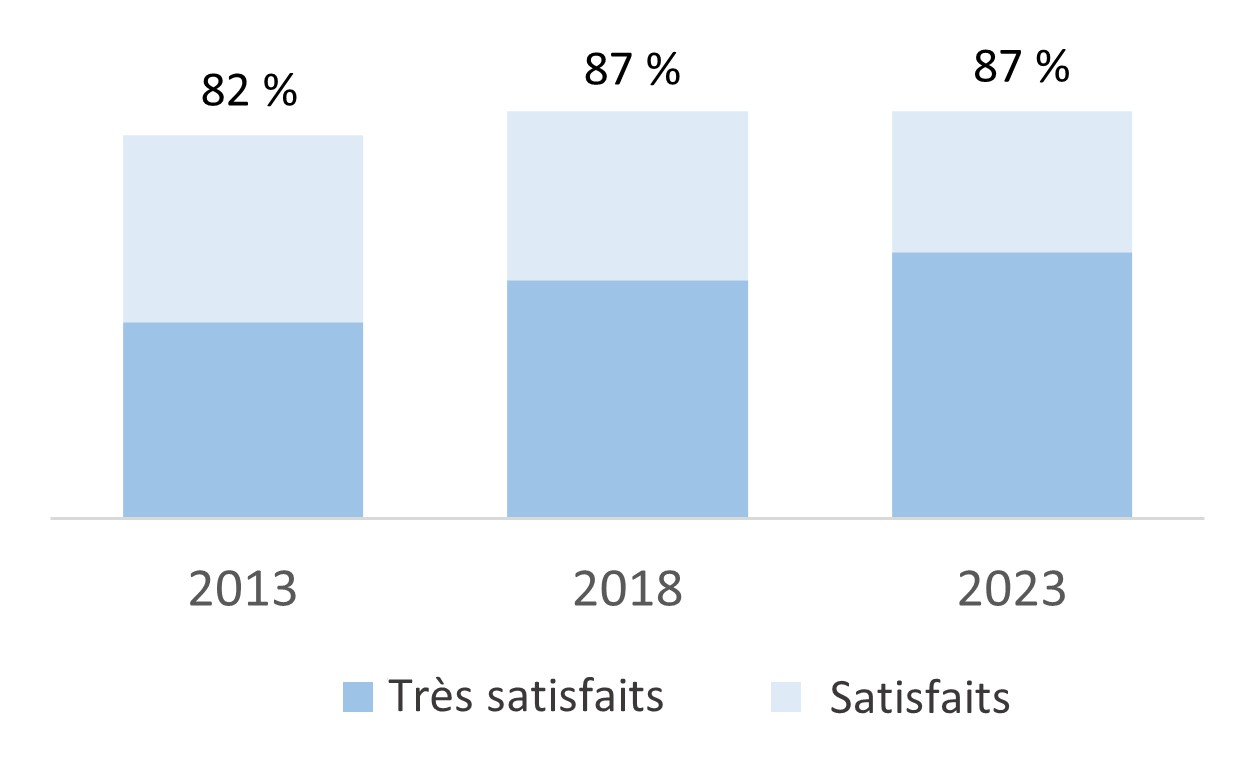

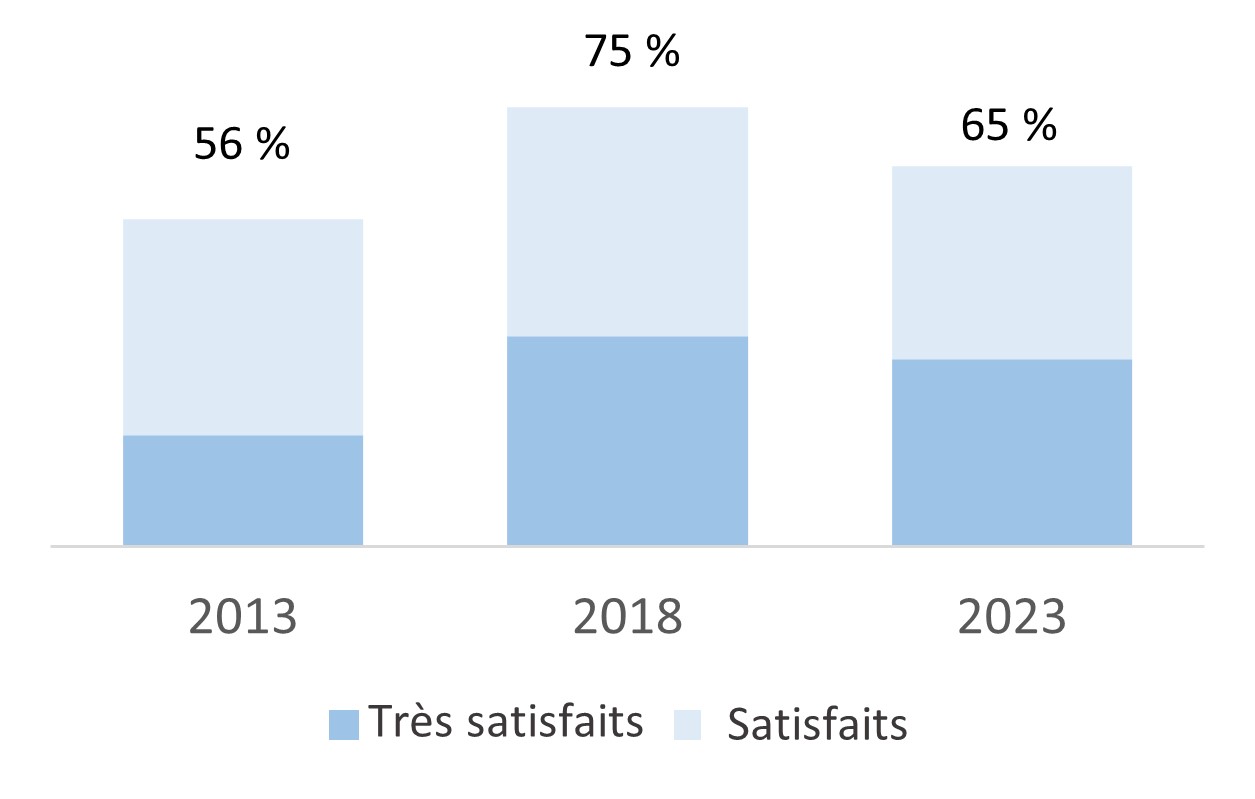

L'étude sur la connaissance et la satisfaction des emprunteurs de 2024 a révélé que les emprunteurs du programme et la communauté générale des PME s'accordent à dire que le programme est toujours nécessaire. Une majorité d'emprunteurs et de non-emprunteurs (c.-à-d. la communauté générale des PME qui sont admissibles à un prêt du PFPEC, mais qui n'en ont pas reçu) ont indiqué un besoin élevé ou très élevé d'un programme de prêt comme le PFPEC en 2023 (87 % et 65 % respectivement). Pour les emprunteurs, le besoin perçu était à peu près le même qu'en 2018, tandis que pour les non-emprunteurs, le besoin perçu était plus faible qu'en 2018 (75 %).

Emprunteurs du PFPEC

Non-emprunteurs

Raison d'être du PFPEC

La revue de la littérature a révélé que l'une des raisons d'être des mécanismes de garanties de crédit, par lesquels les gouvernements atténuent le risque de crédit pour les prêteurs du secteur privé, est d'élargir l'accès des petites entreprises à des capitaux. Elle a montré que l'un des facteurs les plus déterminants de la réussite commerciale d'une PME est l'accès à un financement suffisant et approprié. Les PME ont plus de difficultés à obtenir du financement en raison de ventes ou de flux de trésorerie insuffisants, ainsi que le risque élevé de défaut de remboursement, d'antécédents en matière de crédit et autres plus limités, de garanties inadéquates et de fluctuations plus importantes des ventes et des bénéfices d'une année à l'autre. Par conséquent, les institutions financières sont moins disposées à leur accorder un financement, ce qui signifie que de nombreuses PME potentiellement rentables pourraient ne pas bénéficier d'un financement adéquat. La revue de la littérature et les entretiens ont permis de constater que le PFPEC est le seul programme national de garanties de crédit visant spécifiquement à améliorer la capacité des petites entreprises canadiennes à accéder à du financement, indépendamment de l'âge de l'entreprise, de son emplacement géographique et de son secteur d'activité. D'autres programmes ciblent des entreprises, des industries ou des provinces particulières.

La revue de la littérature a indiqué que le besoin de financement des PME est particulièrement important durant les crises économiques, lorsque les risques pour les prêteurs augmentent, entraînant une limitation du crédit.Note de bas de page 1 La pandémie de COVID-19 a causé un choc considérable aux PME, car il était plus difficile pour elles de réduire leurs dépenses de fonctionnement et elles avaient des réserves de trésorerie limitées, moins d'options de financement, et étaient surreprésentées dans les secteurs touchés. Les PME étaient donc confrontées à un risque d'insolvabilité plus élevé.Note de bas de page 2 Durant la pandémie de COVID-19, le gouvernement fédéral a lancé plusieurs programmes de prêts temporaires pour soutenir les entreprises, y compris des prêts gouvernementaux sans intérêt par le truchement du Compte d'urgence pour les entreprises canadiennes, ainsi que plusieurs programmes de prêts gouvernementaux temporaires pour les PME, comme le Programme de cofinancement de la Banque de développement du Canada (BDC) et le Programme de crédit pour les secteurs durement touchés. Par conséquent, le PFPEC n'a pas été modifié pour répondre aux besoins de financement découlant de la pandémie de COVID-19.

Besoin de financement des petites entreprises chez les groupes sous-représentés

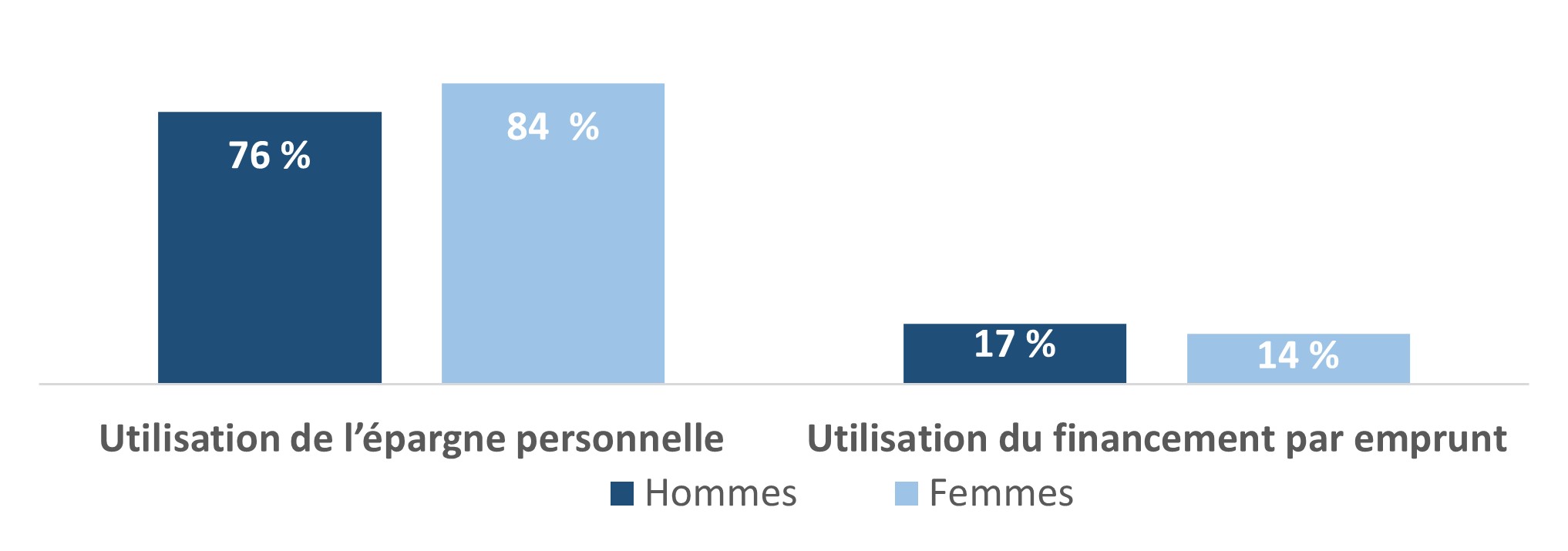

En élargissant l'accès à des capitaux par les PME, le PFPEC aide aussi à répondre aux besoins financiers des groupes sous-représentés. Selon la recherche internationale, l'accès au financement représente la difficulté la plus importante pour les femmes entrepreneures. Une étude de l'Organisation de coopération et de développement économiques (OCDE) a révélé que les jeunes entreprises fondées par des femmes étaient moins susceptibles d'obtenir un financement et que, lorsqu'elles en recevraient un, celui-ci était inférieur d'environ 30 %.Note de bas de page 3 Au Canada, la recherche montre que les femmes lancent des entreprises avec deux fois moins de capitaux que les hommes, sont plus susceptibles d'utiliser leur épargne personnelle pour couvrir les coûts de démarrage et sont moins susceptibles de demander un financement par emprunt.Note de bas de page 4

31 % des répondants au sondage de 2016 du Conseil canadien pour l'entreprise autochtone (CCEA) ont indiqué que l'accès au financement constituait un obstacle important pour les entreprises autochtones,Note de bas de page 5 et 51 % des répondants au sondage de 2020 du CCEA auprès des entreprises autochtones de l'Ontario ont estimé qu'il s'agissait d'un obstacle pour les entreprises appartenant à des bandes.Note de bas de page 6 Un autre sondage mené par le CCEA en 2020 a révélé que seulement 16 % des hommes autochtones et 7 % des femmes autochtones ont obtenu des prêts/crédits auprès d'une banque. Alors que 7 % et 8 % des hommes et des femmes autochtones respectivement ont accédé à un financement auprès d'une institution financière autochtone, la demande de financement a dépassé l'offre disponible auprès de ces institutions.Note de bas de page 7

78,5 % des femmes entrepreneures noires ayant répondu au sondage de la Black Business and Professional Association ont indiqué que l'accès au financement constituait un obstacle important pour les entreprises appartenant à des personnes noires, l'épargne personnelle étant la principale source de fonds de démarrage (environ 80 %).Note de bas de page 8 Une étude menée par Statistique Canada en 2023

a révélé que le capital physique détenu est aussi plus faible en moyenne pour les entreprises appartenant à des personnes noires (190 800 $) que pour les personnes blanches (617 600 $) ou d'autres groupes racisés (274 400 $).Note de bas de page 9

L'annexe G présente quelques-unes des autres mesures de soutien destinées aux entreprises et aux entrepreneurs.

Évolution des besoins des PME

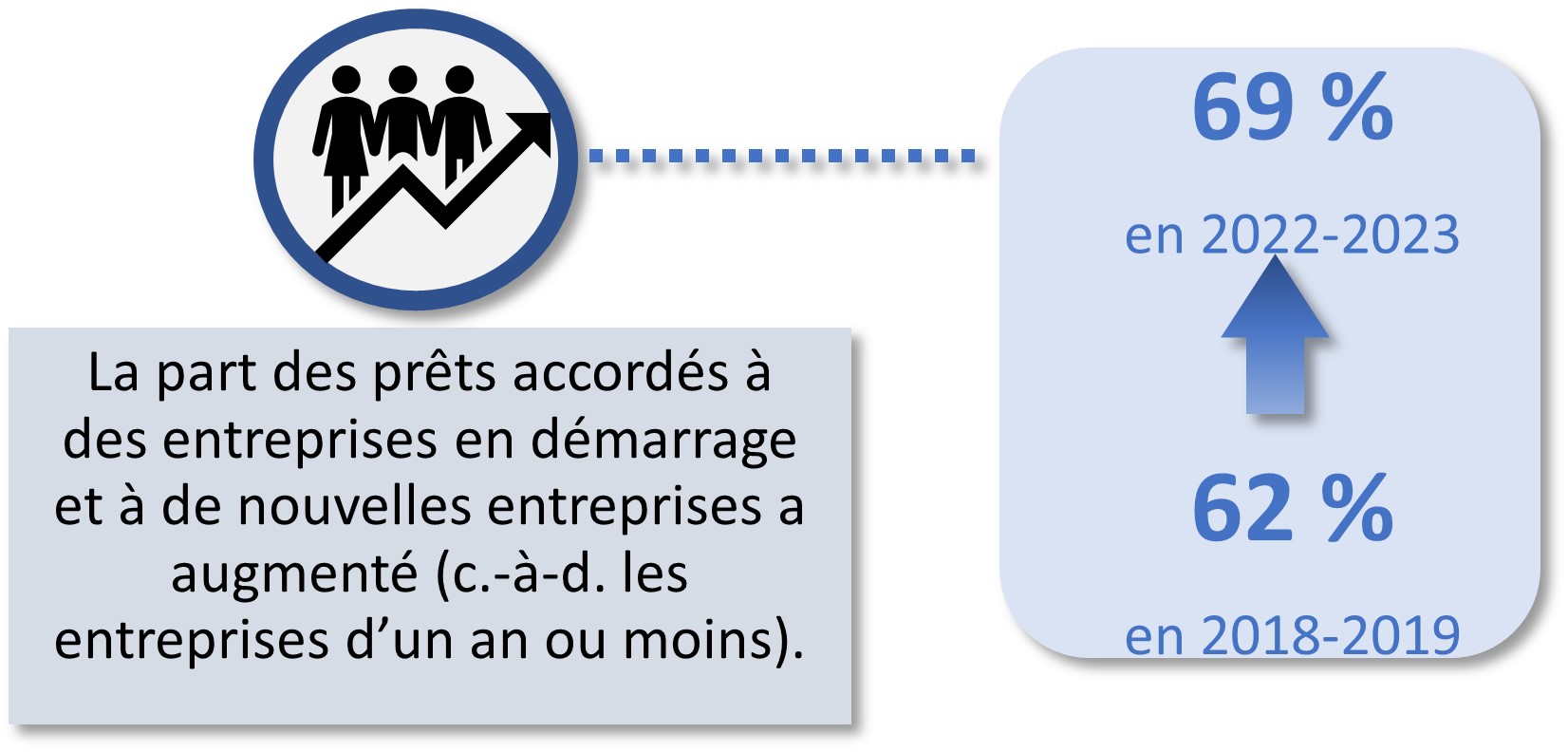

La demande de financement a augmenté chez les PME. De 2011 à 2020, les emprunteurs du PFPEC et toutes les autres PME demandant un financement sont passés de 81 % à 93 % et de 36 % à 82%, respectivement.

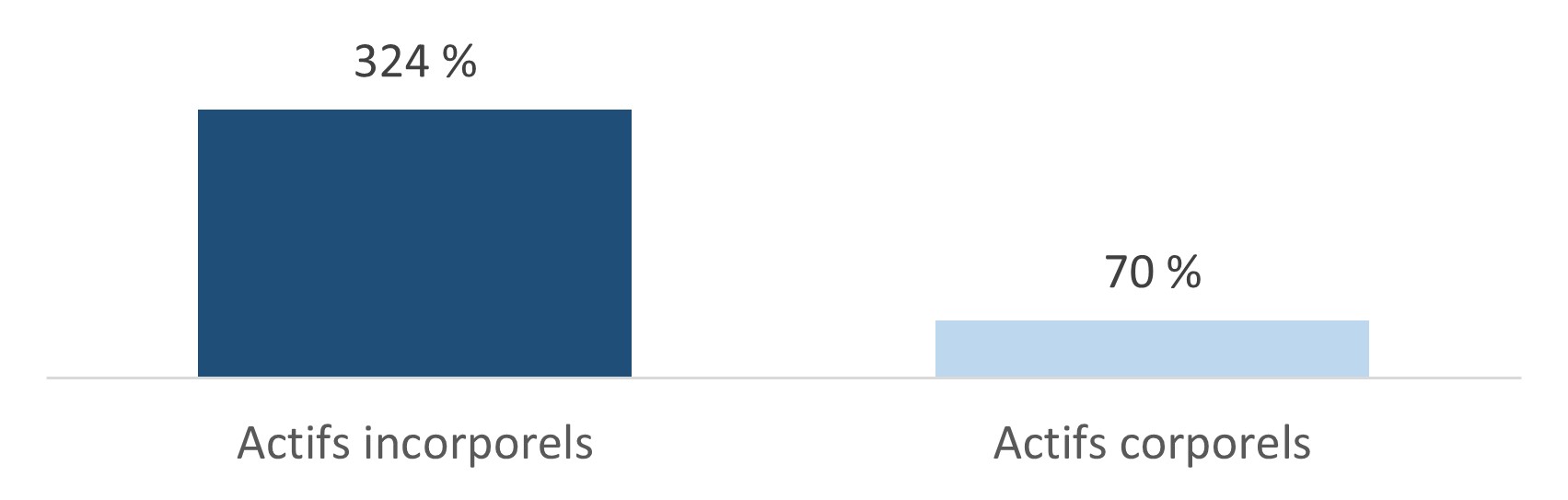

Les entretiens et la littérature ont indiqué que les entreprises continuent de passer des biens corporels aux biens incorporels (un bien non monétaire identifiable sans substance physique, par exemple, la propriété intellectuelle, les redevances de franchisage, etc.) en raison de la numérisation croissante de l'industrie. De 1979 à 2016, les biens incorporels ont gonflé de 324 %, tandis que les biens corporels ont augmenté de 70 %.Note de bas de page 10 de plus, les perspectives économiques 2021 de la BDC ont révélé que les entreprises s'attendaient à ce que leurs investissements dans les biens corporels diminuent en raison de l'incertitude économique, mais que leurs investissements dans les biens incorporels augmentent.Note de bas de page 11

Les personnes interrogées ont expliqué qu'il y a plus d'options de financement pour les PME (p. ex., entreprise de technologie financière, point de vente, crédit commercial, crédit-bail), et que ces dernières les comprennent mieux. Cependant, l'étude comparative Global Alternative Finance Market Benchmarking de 2021 a révélé que le volume du financement de rechange des entreprises au Canada a reculé de 66 % de 2012 à 2020.Note de bas de page 12

Constatation 2 : Le PFPEC permet aux institutions financières d'accorder des prêts aux PME qui, autrement, ne seraient pas offerts ou le seraient à des conditions moins favorables. Bien que certaines PME seraient toujours en mesure d'accéder à du financement, on estime qu'environ les trois quarts de l'ensemble des prêts du PFPEC n'auraient peut-être pas été accordés en l'absence du programme et que certains prêts approuvés l'auraient été, mais à des conditions moins favorables.

Effet d'accroissement des prêts du PFPEC

Comme il est indiqué dans la constatation 1, le PFPEC est conçu pour aider les entreprises à répondre à leurs besoins de financement en contribuant à combler les lacunes du marché du crédit pour certains types de petites et moyennes entreprises (PME), en particulier celles présentant des risques plus élevés. À cette fin, il encourage les institutions financières à accorder aux PME un financement qui, autrement, serait inaccessible ou le serait à des conditions moins favorables, grâce à la garantie de prêt de 85 % accordée par le gouvernement fédéral.

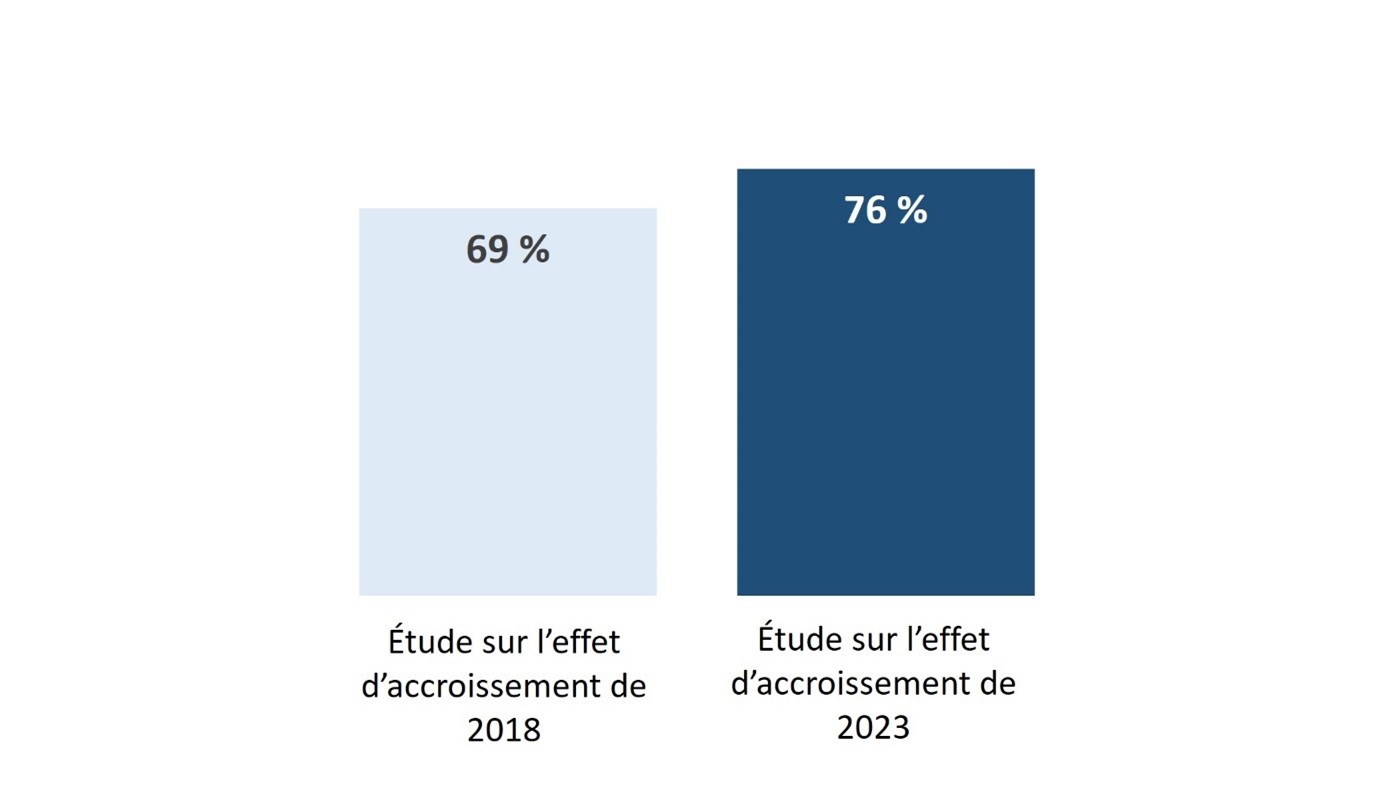

L'étude sur l'effet d'accroissement de 2023 confirme ces résultats puisqu'elle révèle que 76 % des emprunteurs du PFPEC n'auraient probablement pas été en mesure d'accéder à un financement en l'absence du programme, ce qui représente une augmentation modérée de l'effet d'accroissement par rapport à l'étude de 2018 (69%).

Cependant, les études sur l'effet d'accroissement n'ont pas fourni d'estimations sur la part des emprunteurs du PFPEC qui auraient été en mesure d'accéder à un financement à des conditions moins favorables (en raison de la limitation des données). C'est pourquoi l'étude sur la connaissance et la satisfaction des prêteurs a sollicité le point de vue des prêteurs sur l'incidence potentielle sur les conditions de prêt.

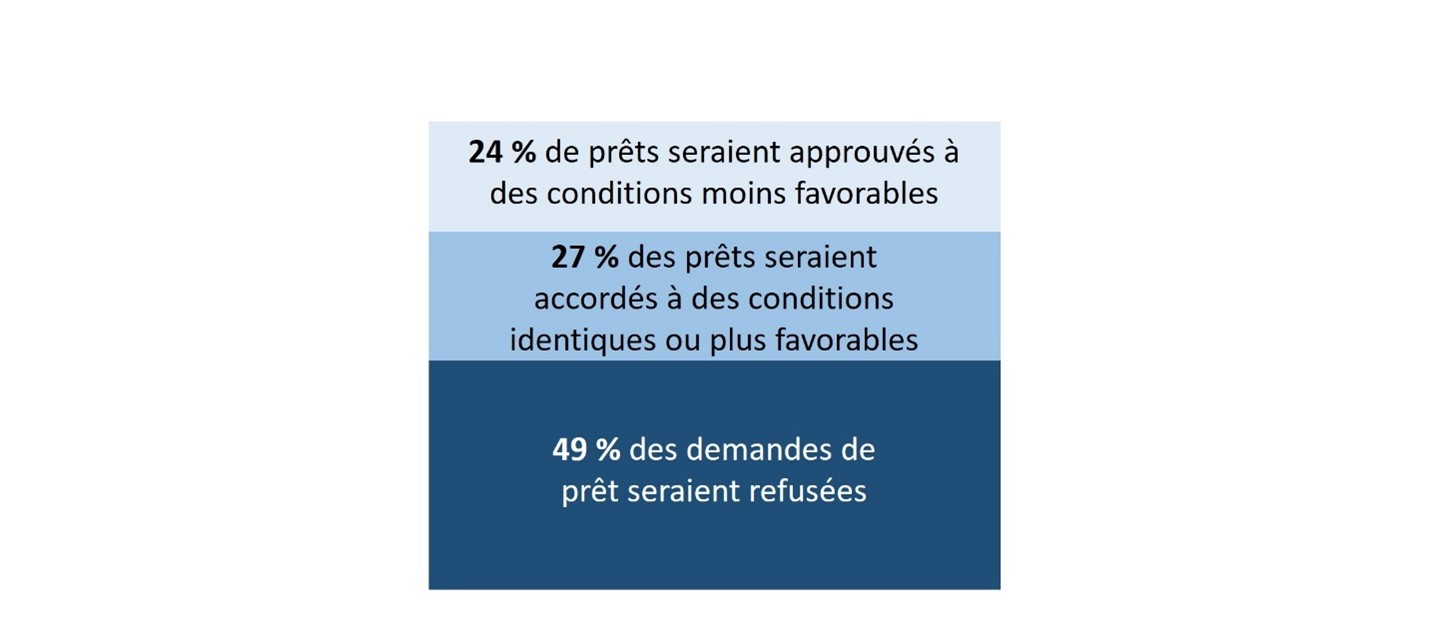

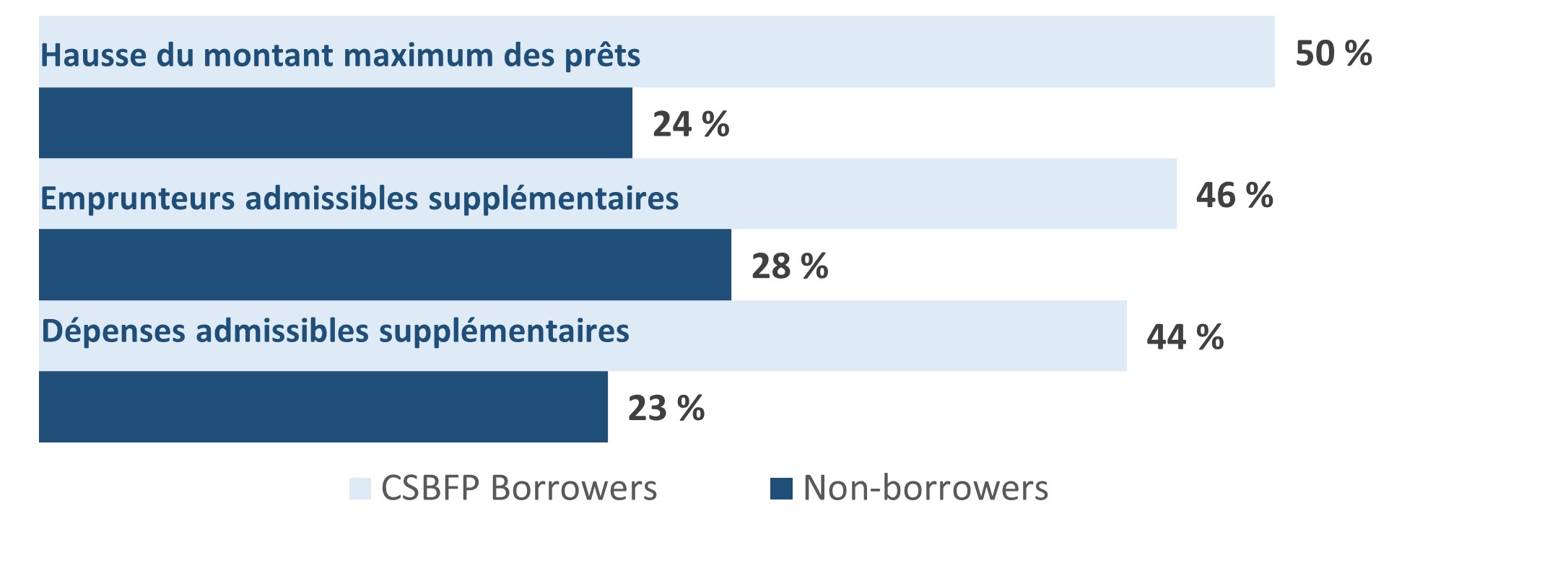

Incidence potentielle sur les prêts aux PME si le PFPEC n'existait pas

Les personnes interrogées, la revue de la littérature et l'étude sur la connaissance et la satisfaction des prêteurs ont confirmé que de nombreuses PME n'ont pas accès à un financement parce qu'elles présentent un risque plus élevé ou qu'elles ne répondent pas à certains des critères du prêteur pour un prêt conventionnel (p. ex., manque de garanties ou de fonds propres, absence d'antécédents en matière de crédit, etc.) Plus précisément, l'étude sur la connaissance et la satisfaction des prêteurs menée en 2024 a révélé qu'en l'absence du programme :

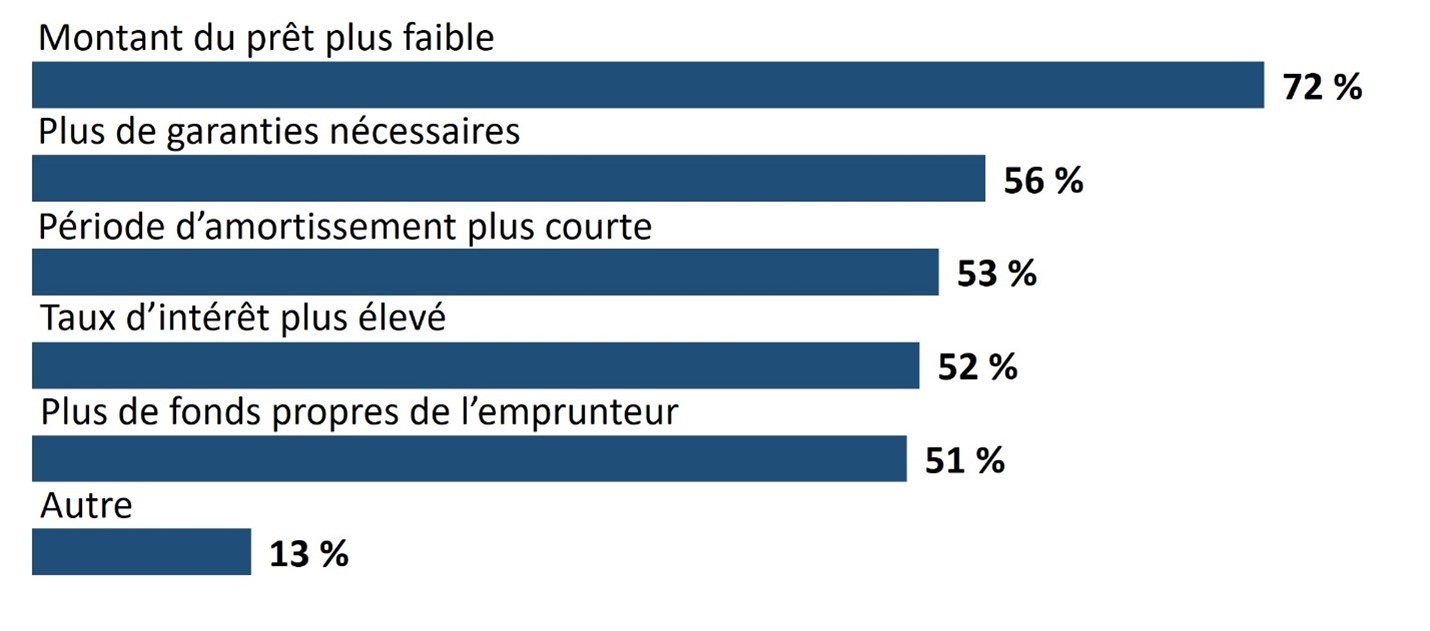

L'étude sur la connaissance et la satisfaction des prêteurs a révélé que les conditions de prêt moins favorables suivantes seraient imposées en l'absence du PFPEC :

Constatation 3 : Même si les programmes de garantie de crédit peuvent constituer un moyen efficace de répondre aux besoins de financement en période de crise économique, il a été généralement admis que les mesures temporaires non liées au PFPEC ont bien fonctionné durant la pandémie de COVID-19 et que, en l'absence de changements législatifs et réglementaires, il serait difficile pour le PFPEC de réagir rapidement à de futurs événements économiques défavorables.

Mécanismes de garantie de crédit liés à la pandémie de COVID-19

La revue de la littérature a révélé que, à l'échelle internationale, de nombreux gouvernementaux ont répondu aux besoins de financement découlant de la pandémie de COVID-19 au moyen de mécanismes de garantie de crédit (MGC), en particulier pour les PME. Selon les données de la Banque mondiale, 41 pays ont mis en place des mécanismes de garantie de crédit en 2020.Note de bas de page 13 Parmi les pays de l'OCDE, les garanties de crédit ont été la principale mesure de soutien pour les PME, ces garanties ayant augmenté dans les 27 économies.Note de bas de page 14

10 % du produit intérieur brut (PIB), en moyenne, ont été autorisés pour le soutien au crédit dans les économies avancées en réponse à la pandémie de COVID-19, selon le Fonds monétaire international. Ainsi, l'Italie, l'Allemagne, l'Espagne et le Royaume-Uni ont utilisé les MGC existants comme soutien principal pour les PME (p. ex., le soutien au crédit autorisé représentait 30 % du PIB en Italie et en Allemagne).Note de bas de page 15

En réponse à la pandémie, de nombreux pays, dans le cadre de nouveaux programmes, ont augmenté les ratios de couverture de leurs mécanismes, certains ratios passant à 100 %, et ont aussi majoré leurs enveloppes budgétaires/de financement, assoupli les critères d'admissibilité, prolongé la durée du financement et hausser le montant maximum des prêts.Note de bas de page 16 La revue de la littérature a révélé que le recours à des prêts garantis était beaucoup plus élevé pour les PME que pour les grandes entreprises, en particulier pour les PME dans les secteurs les plus touchés par la crise.Note de bas de page 17 Elle a aussi montré que ces mécanismes représentaient une approche efficace, car ils fournissaient un soutien des liquidités aux entreprises viables touchées par la crise, tout en limitant le soutien pour les entreprises improductives.Note de bas de page 18

Comme il est mentionné précédemment, le Canada a lancé des programmes de prêts temporaires pour faire face à la crise économique, le programme principal accordant des prêts sans intérêt de la part du gouvernement, et deux programmes supplémentaires de la BDC offrant des prêts directement de la BDC ainsi que des prêts d'institutions financières pour lesquels le gouvernement fédéral fournissait une garantie de crédit de 100 % (par l'entremise de la BDC).

Source : Le financement des PME et des entrepreneurs 2022 : Tableau de bord de l'OCDE.

Approches visant à accroître la flexibilité du programme

En ce qui concerne les approches visant à faire face à des événements économiques défavorables, les personnes interrogées ont indiqué que le PFPEC pourrait aider en :

- Augmentant le montant de prêts.

- Assouplissant les modalités de remboursement (p. ex., en éliminant les frais, en réduisant les taux d'intérêt, en prolongeant la période de remboursement, en reportant les remboursements).

- En modulant le ratio de partage des pertes sur prêts.

- En prolongeant le délai de présentation des demandes d'indemnisation.

- En accélérant le délai d'approbation des prêts.

- En modulant les allocations de fonds propres/garanties.

De nombreuses personnes interrogées ont signalé que le gouvernement du Canada avait fait du bon travail en répondant à la pandémie de COVID-19 sans avoir recours au PFPEC, de sorte que des mesures temporaires non liées au PFPEC pourraient constituer l'approche la plus prudente pour répondre aux besoins financiers durant une crise économique. Les personnes interrogées ont convenu que, compte tenu du cadre législatif et réglementaire, il serait difficile pour le PFPEC de réagir à des événements économiques défavorables en apportant en temps opportun l'un ou l'autre des changements aux paramètres du programme susmentionnés en temps opportun, car tout changement nécessiterait des modifications, ce qui peut être un processus fastidieux.

Constatation 4 : La connaissance du PFPEC demeure faible chez les emprunteurs et les non-emprunteurs, en particulier les francophones, mais est élevée chez les prêteurs. Certaines possibilités ont été recensées pour mieux faire connaître le PFPEC.

Connaissance du PFPEC

97 % des prêteurs du PFPEC ayant participé à l'étude sur la connaissance et la satisfaction des prêteurs de 2023 ont reconnu le programme par son nom (comparativement à 98 % lors de l'étude de 2018), ce qui montre que la connaissance du programme demeure élevée.

Selon l'étude sur la connaissance et la satisfaction des emprunteurs de 2023, il y a eu une augmentation modérée de la connaissance chez les emprunteurs et des non-emprunteurs. Par rapport à 2018, une proportion légèrement plus faible d'emprunteurs savaient que le gouvernement fédéral était le garant. De ceux-ci, un plus grand nombre étaient susceptibles d'indiquer que le PFPEC était le garant (comparativement à 2018).

Certaines personnes interrogées ont signalé que les banques hésitent à promouvoir le PFPEC et les changements apportés récemment en raison de la complexité administrative et à un décalage entre le PFPEC et les règles des banques pour les marges de crédit (p. ex., renouvellement d'une marge de crédit du PFPEC tous les cinq ans au lieu des dix ans habituels d'une banque). Les personnes interrogées ont souligné la nécessité :

- D'une meilleure promotion du programme par les banques (p. ex., panneaux d'affichage dans les banques).

- D'un meilleur accompagnement, en particulier du personnel de première ligne des institutions financières et des PME.

- Mise en valeur auprès des chambres de commerce, des associations d'affaires régionales et des événements commerciaux.

- Renforcement de la présence sur les médias sociaux

51 % des emprunteurs du PFPEC ont entendu parler du programme par un représentant d'une institution financière (64 % en 2018), tandis que les non-emprunteurs ont obtenu des renseignements sur le PFPEC de diverses sources, en particulier des recherches sur Internet, 21 % (16 % en 2018).

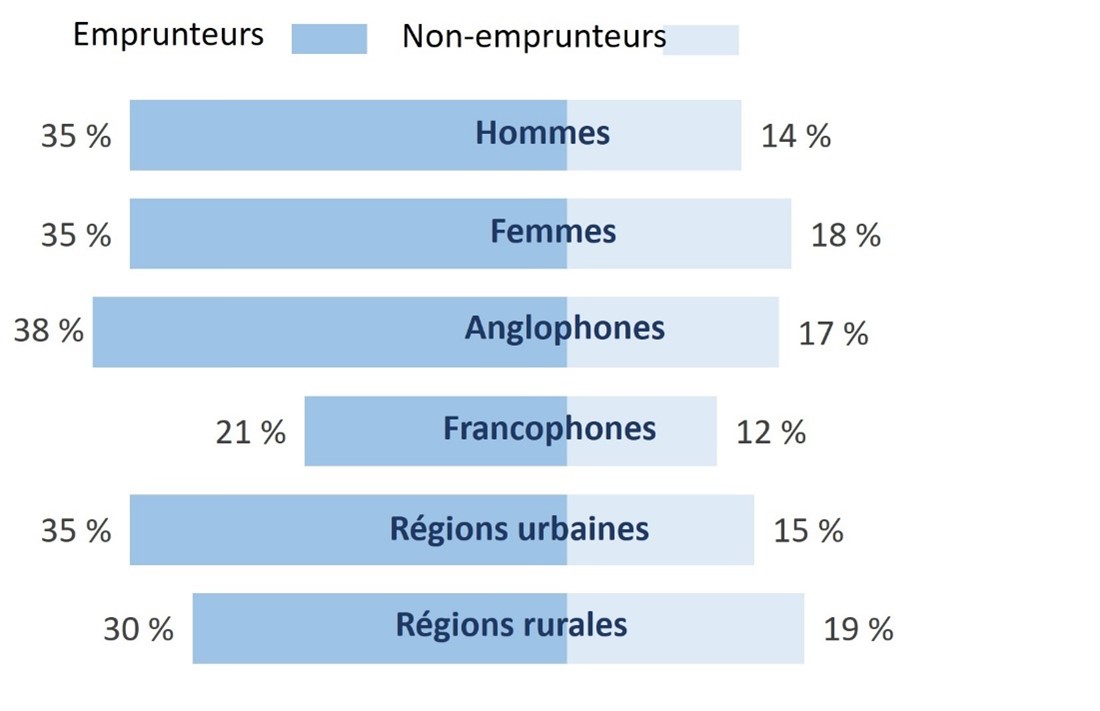

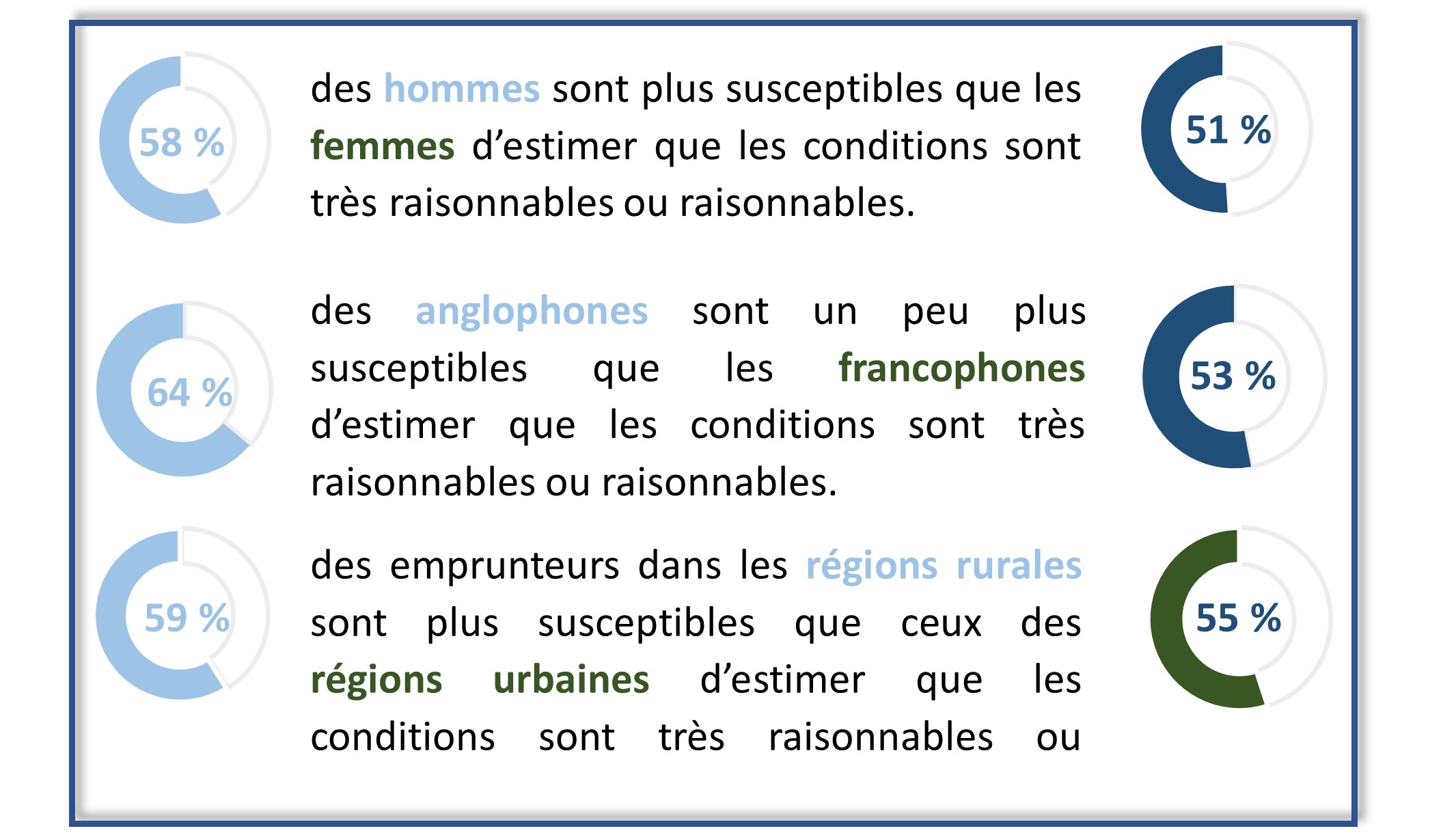

Pour les emprunteurs, la connaissance du PFPEC était homogène selon le sexe. Pour les non-emprunteurs, les femmes étaient un peu plus susceptibles que les hommes de connaître le programme (18 % c. 14 %). Pour les emprunteurs et les non-emprunteurs, les anglophones étaient plus susceptibles que les francophones d'indiquer qu'ils connaissaient le PFPEC. Pour les emprunteurs, la connaissance du PFPEC était plus élevée dans les régions urbaines que dans les régions rurales (35 % c. 30 %).

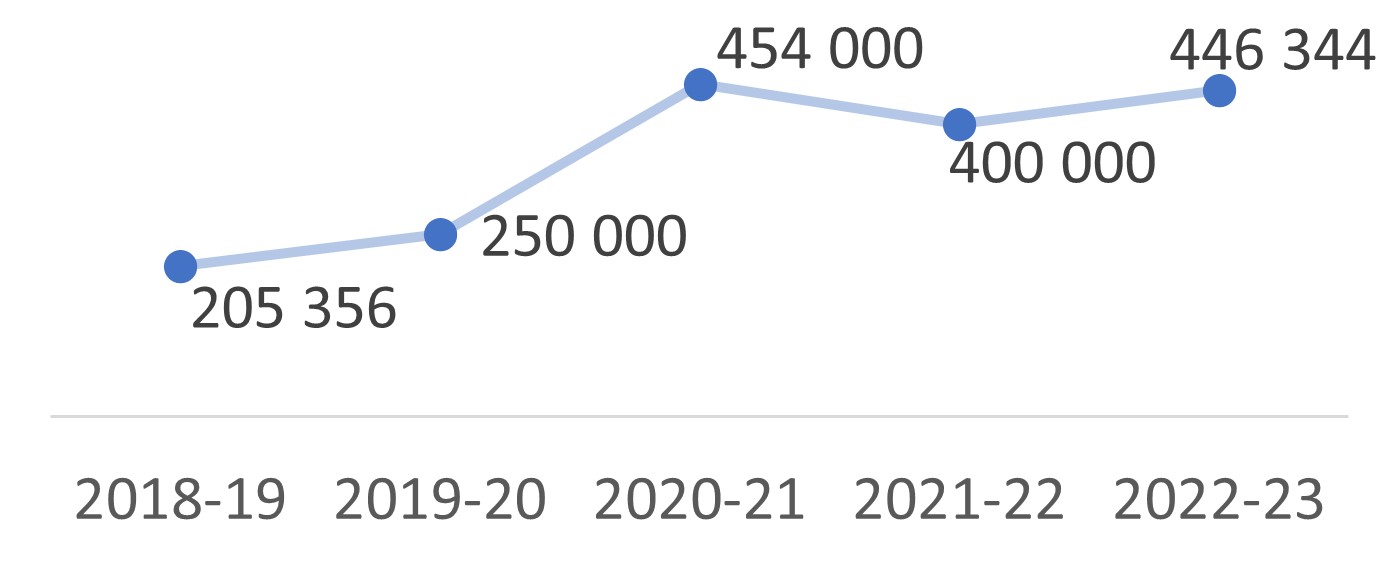

Le nombre de consultations du site Web du PFPEC a plus que doublé, passant de 205 000 à 446 000 de 2018-2019 à 2022-2023.

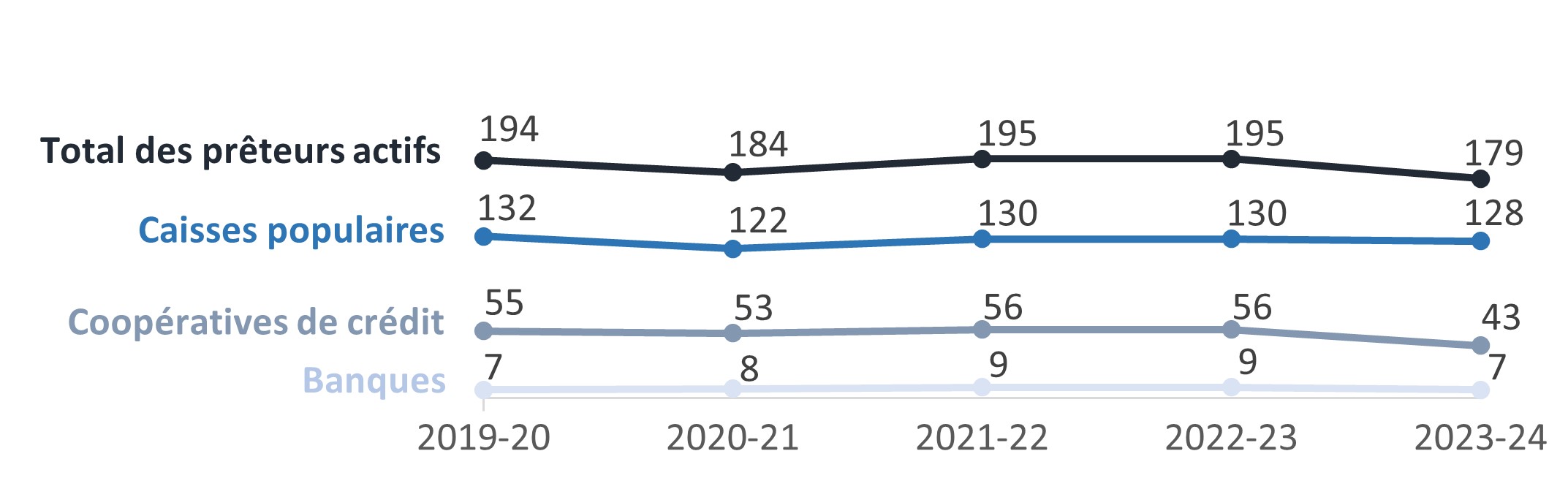

Constatation 5 : Le nombre de prêteurs actifs a diminué depuis 2019-2020 en raison des fusions/acquisitions et de la centralisation du traitement des prêts, tandis que le nombre de succursales actives a augmenté. Il n'y a toujours pas d'institutions financières autochtones désignées comme prêteurs du PFPEC, car aucune n'a présenté de demande, bien que deux prêteurs servent des entreprises autochtones. L'ajout d'entreprises de technologie financière comme prêteurs désignés pourrait faciliter l'octroi d'un plus grand nombre de prêts, mais aucune n'a présenté de demande, peut-être en raison des paramètres peu attrayants du programme (p. ex., le plafonnement des taux d'intérêt).

Prêteurs actifs du PFPEC

En raison des fusions/acquisitions, le nombre de prêteurs actifs a diminué légèrement (8 %) au cours de la période d'évaluation, de 194 en 2019-2020 à 179 en 2023-2024. Le nombre de succursales actives accordant des prêts du PFPEC a augmenté légèrement au cours de la même période, de 1 225 en 2019-2020 à 1 260 en 2023-24.

Institutions financières autochtones

Actuellement, aucune institution financière autochtone (IFA) n'a été désignée comme prêteur du PFPEC. Pour devenir prêteur, il faut être membre de l'Association canadienne des paiements ou de la Coopérative de crédit centrale. Comme les IFA ne sont pas membres, elles ne peuvent présenter de demande au PFPEC. Le PFPEC examine la question de la désignation des IFA en vertu de sa Politique concernant la désignation des prêteurs. Les personnes interrogées ont indiqué que même si certaines IFA ont exprimé leur intérêt pour devenir prêteurs et que le PFPEC a eu des discussions fréquentes avec elles pour leur fournir des conseils et faciliter le processus, aucun n'a présenté les documents requis. En l'absence de demandes, il est difficile pour le PFPEC de déterminer quels critères particuliers, le cas échéant, doivent être révisés en vertu de la Politique concernant la désignation de prêteurs. De plus, le PFPEC n'a pas reçu de commentaires sur des obstacles potentiels auxquels sont confrontées les IFA qui souhaitent être désignées comme prêteurs. Néanmoins, deux prêteurs du PFPEC, qui ne sont pas considérés comme des IFA par l'Association nationale des sociétés autochtones de financement, offrent des services aux entreprises autochtones :

- Peace Hills Trust, une des plus grandes institutions financières fédérales appartenant à des Premières Nations.

- Me-Dian Credit Union, une coopérative de crédit autochtone.

Autres prêteurs

La littérature fait état de la tendance continue à la diversification du financement des PME, constatant la croissance des entreprises de technologie financière (c.-à-d. les entreprises qui offrent des services financiers ou des applications qui reposent fortement sur la technologie) et leur potentiel d'offrir des solutions efficaces, mais aussi de la nécessité d'élaborer des règlements. Comme il est indiqué précédemment dans le rapport, le nombre de services financiers de rechange au Canada a diminué en 2019 et en 2020 (contrairement à l'augmentation relevée aux États-Unis). Si une des raisons de cette baisse peut être attribuable à l'exclusion des prêteurs des mécanismes de soutien aux entreprises gouvernementaux, certaines entreprises ont aussi refusé de participer aux récents sondages.Note de bas de page 19 Les personnes interrogées ont indiqué que la participation des entreprises de technologie financière comme prêteurs dans le cadre du PFPEC pourrait faciliter l'octroi de prêts supplémentaires, mais elles ont aussi souligné que les entreprises de technologie financières sont réglementées, elles évaluent les risques différemment et ne prennent pas en compte les renseignements incertains dans leur évaluation des emprunteurs. Enfin, il a été constaté que les entreprises de technologie financière n'ont pas présenté de demande au PFPEC, peut-être en raison des paramètres peu attrayants du programme (p. ex., le plafonnement des taux d'intérêt).

Constatation 6 : Le volume de prêts a diminué en raison de la pandémie, mais a retrouvé son niveau d'avant la pandémie en 2022-2023, et une part relativement plus importante des prêts a été versée à des groupes sous-représentés. Les tendances à long terme se sont poursuivies, avec davantage de prêts dans le secteur de l'hébergement et de la restauration et pour les améliorations locatives. L'adoption de marges de crédit, de fonds de roulement et de biens incorporels a été faible. Certaines institutions financières n'offraient pas encore de marges de crédit en raison de problèmes opérationnels qui ont ralenti la mise en œuvre.

Nombre et valeur des prêts du PFPEC accordés

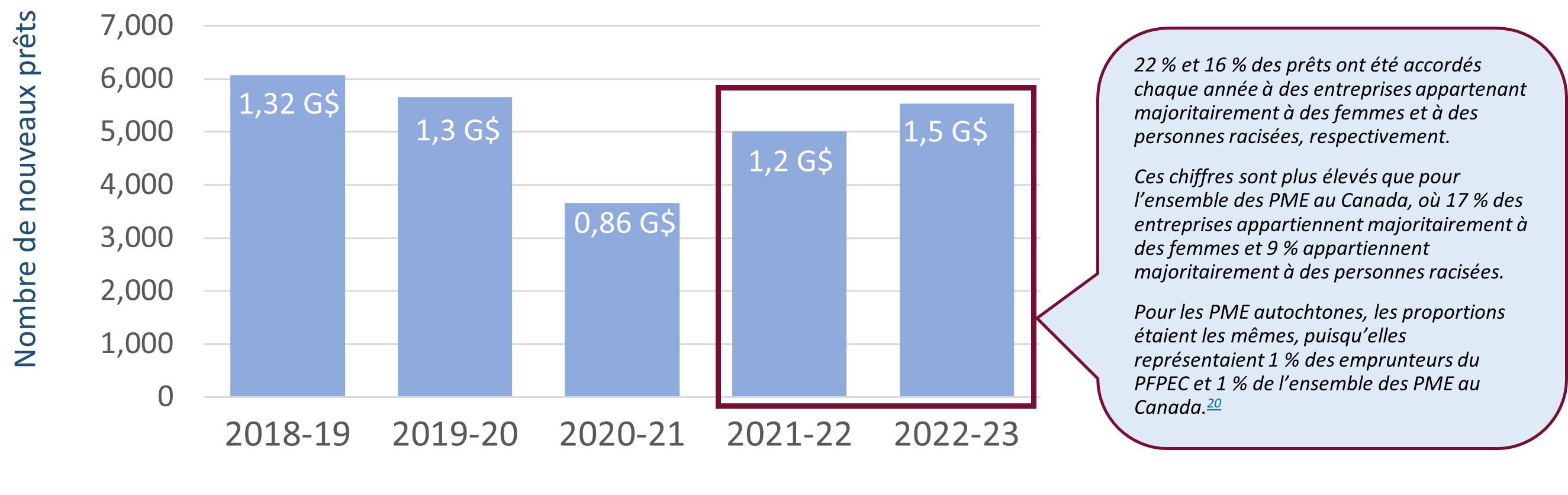

Comme les changements au programme ont été achevés récemment, en 2021 et 2022, il a été difficile de déterminer l'incidence de ces changements sur le nombre et la valeur des prêts, compte tenu notamment des répercussions de la pandémie de COVID-19. Les personnes interrogées et les données du programme ont révélé que la pandémie de COVID-19 a entraîné une baisse du nombre de prêts accordés, soit une diminution de 35 % en 2020-2021. Cette baisse est attribuable au ralentissement économique qui a suivi, au resserrement des prêts par les banques et aux options de financement d'urgence offertes aux petites entreprises (p. ex., le Compte d'urgence pour les entreprises canadiennes, le Programme de cofinancement et le Programme de crédit pour les secteurs très touchés de la BDC). Les années suivantes, les prêts ont augmenté, mais en 2022-2023, le nombre de prêts (5 533) était toujours inférieur au volume de 2018-2019 (6 071). La valeur globale des prêts a atteint son niveau le plus élevé en 2022-2023 (et le PFPEC a atteint son objectif au cours des cinq années), ce qui a entraîné une augmentation de la valeur moyenne des prêts (voir en bas à droite).

22 % et 16 % des prêts ont été accordés chaque année à des entreprises appartenant majoritairement à des femmes et à des personnes racisées, respectivement. Ces chiffres sont plus élevés que pour l'ensemble des PME au Canada, où 17 % des entreprises appartiennent majoritairement à des femmes et 9 % appartiennent majoritairement à des personnes racisées. Pour les PME autochtones, les proportions étaient les mêmes, puisqu'elles représentaient 1 % des emprunteurs du PFPEC et 1 % de l'ensemble des PME au Canada.Note de bas de page 20

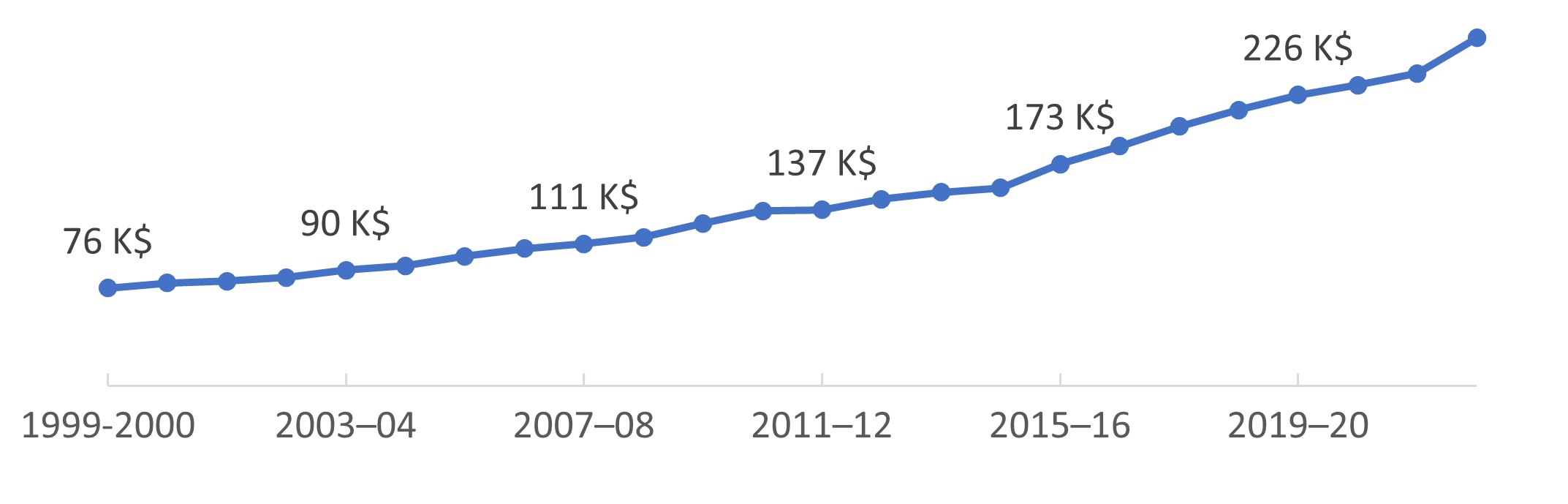

24 % d'augmentation du montant moyen des nouveaux prêts du PFPEC de 2018-2019 à 2022-2023. Au cours des cinq dernières années, le montant moyen des prêts a augmenté à un taux d'environ 6,1 % par an. Historiquement, le montant moyen des prêts a augmenté d'environ 5,6 % par an depuis 1999–2000.

Valeur moyenne des prêts du PFPEC, de 1999-2000 à 2022-2023

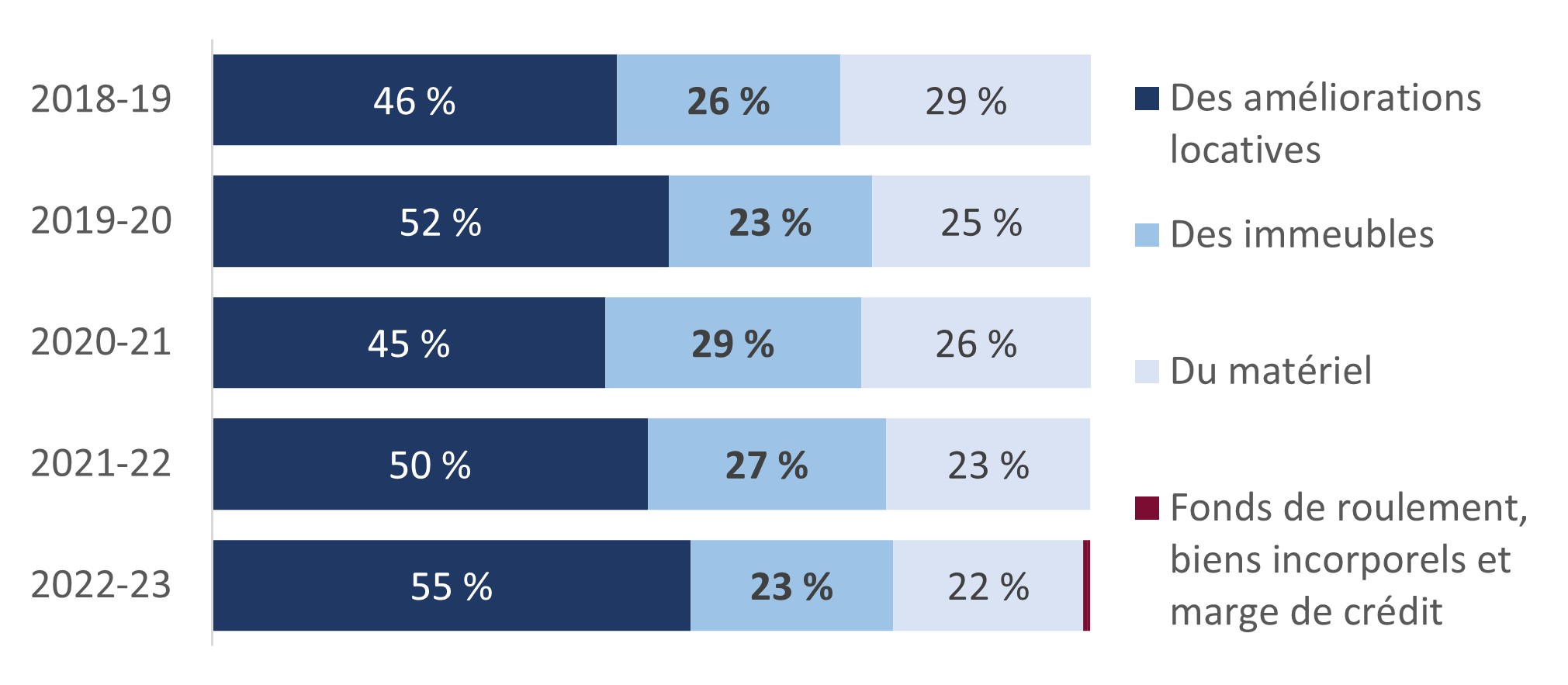

Évolution de la composition des prêts au fil du temps

De 2020-2021 à 2022-2023, on a observé une augmentation du nombre de prêts pour des améliorations locatives et une diminution des prêts pour des biens immobiliers et du matériel. Cette résurgence de la demande de prêts pour des améliorations locative peut être attribuable à la reprise des activités des établissements d' hébergement et de restauration après la fermeture de bon nombre d'entre eux à la suite de la pandémie.

La première année au cours de laquelle les marges de crédit, les fonds de roulement et les biens incorporels ont été inclus dans les dépenses admissibles, il y a eu une hausse modeste de l'utilisation du programme (0,8 % au total). Les personnes interrogées ont expliqué que la marge de crédit n'était pas encore offerte par certaines institutions financières en raison de problèmes opérationnels qui en ralentissaient la mise en œuvre. Certains experts en financement des PME ont aussi indiqué qu'il y avait un risque que les entreprises utilisent la marge de crédit pour financer leurs problèmes de trésorerie dus à une mauvaise gestion financière.

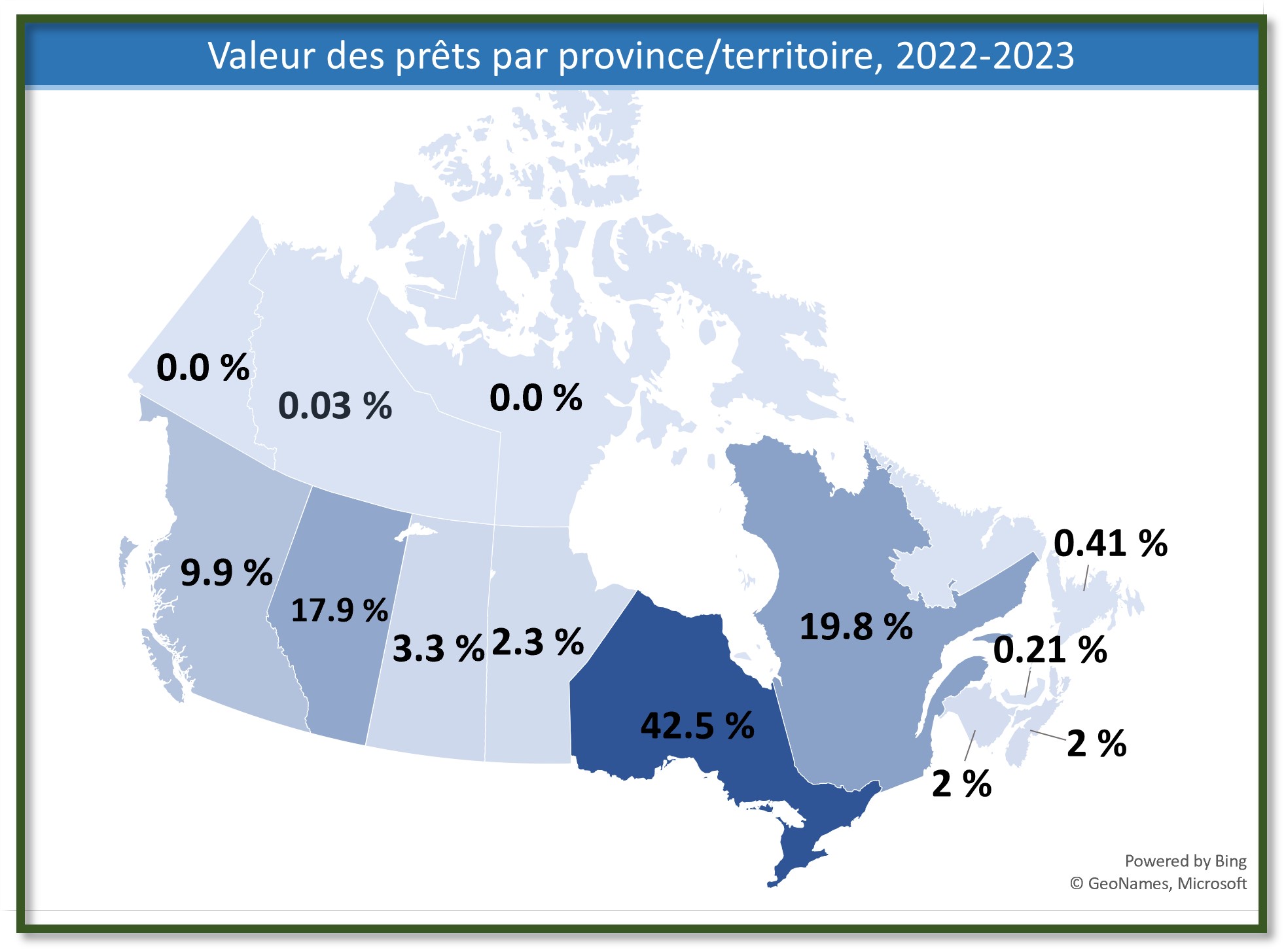

En ce qui concerne la répartition provinciale, on a constaté une petite augmentation de la part des prêts dans l'Ouest canadien (de 31,6 % à 35,4 %) et une diminution des prêts au (de 22,7 % à 20,4 %) de 2018-2019 à 2022-2023, probablement en raison de la disponibilité d'autres programmes de garantie de crédit. Cela correspond à peu près à la répartition des PME au Canada en 2021 (p. ex., 37 % se trouvent en Ontario, 21 % au Québec et 20 % dans l'Ouest canadien).

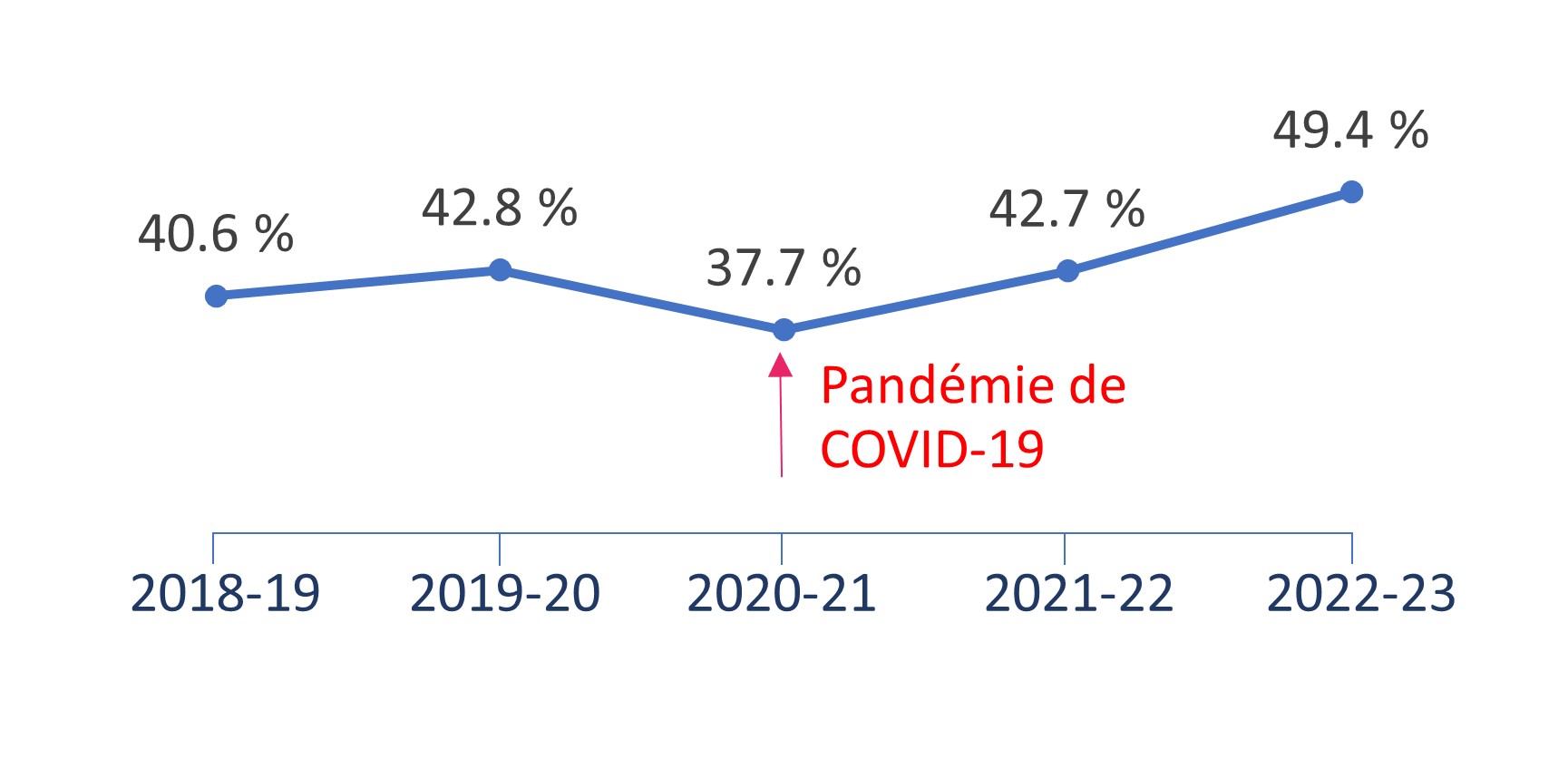

Les prêts dans le secteur de l'hébergement et de la restauration ont augmenté, passant de 40 % en 2018-2019 à 49,4 % en 2022-2023. En 2020-2021, il y a eu une diminution temporaire des prêts dans ce secteur (37,8 %), reflétant l'incidence de la pandémie et la disponibilité d'autres prêts gouvernementaux.

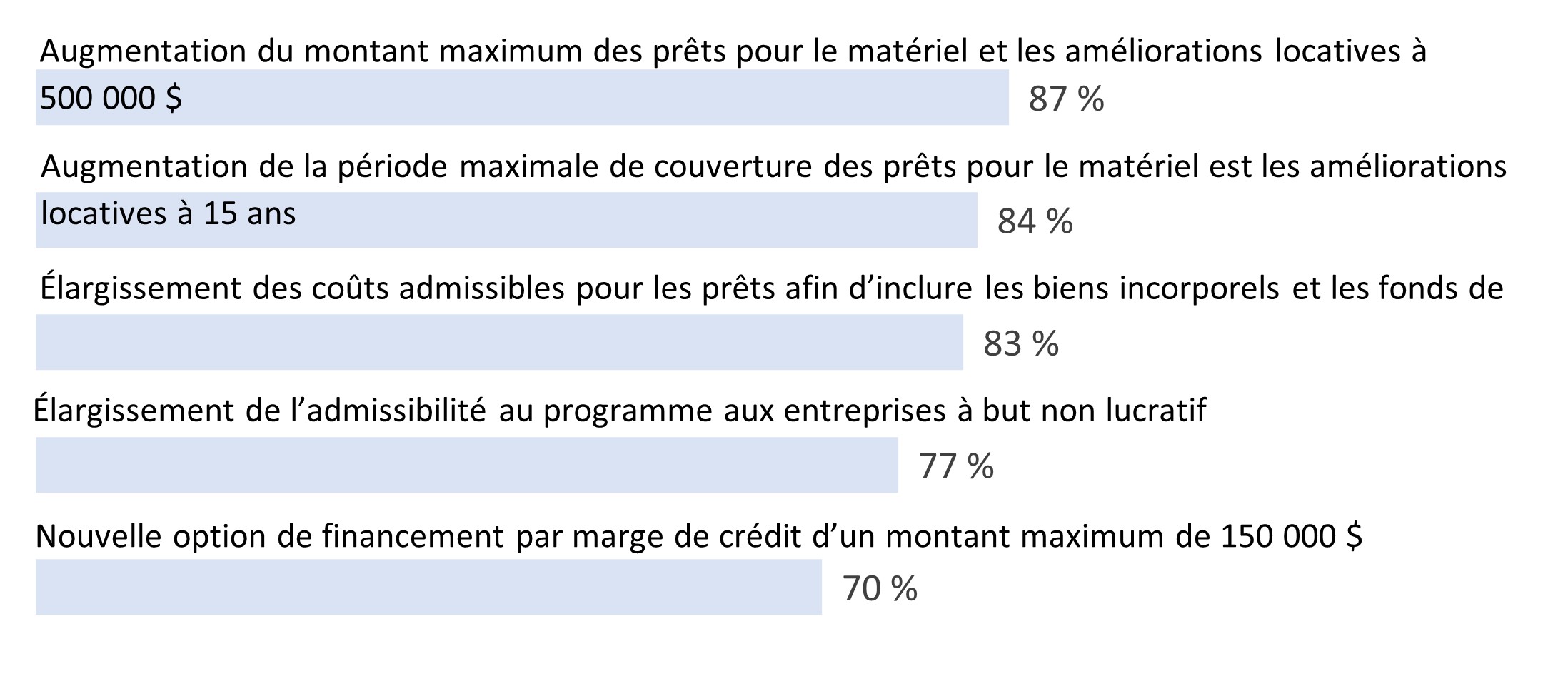

Constatation 7 : Le PFPEC a été modifié pour mieux répondre aux divers besoins de financement des PME. Les intervenants étaient généralement satisfaits de ces changements, mais ont fait quelques suggestions clés de changements supplémentaires, notamment l'augmentation de la responsabilité du Ministre, le montant maximum des prêts et l'élargissement de l'admissibilité des emprunteurs.

Changements apportés au PFPEC

Les changements apportés au PFPEC, qui sont entrés en vigueur en juin 2021 et en juillet 2022, reflètent un effort concerté d'élargir la portée du soutien financier offert aux PME.

Principaux changements apportés au PFPEC :

- Augmentation du montant maximum du financement par PME (de 1 à 1,5 milliard de dollars);

- Ajout de nouvelles catégories de financement (biens incorporels et coûts liés au fonds de roulement);

- Introduction d'une option de marge de crédit (jusqu'à 150 000 $);

- Pour le matériel et les améliorations locatives, augmentation du montant maximum des prêts (de 350 000 $ à 500 000 $) et de la durée (de 10 ans à 15 ans);

- Élimination de la restriction excluant les entités religieuses, à but non lucratif et de bienfaisance;

- Amélioration des conditions/exigences relatives aux prêts (p. ex., augmentation des délais d'évaluation et d'enregistrement des prêts à terme et réduction des exigences en matière de preuves d'achat/de paiement).

Satisfaction à l'égard des changements apportés au programme

La plupart des personnes interrogées et des prêteurs (selon le tableau ci-dessus) sont satisfaits des changements apportés au programme. Les personnes interrogées d'ISDE et des IF ont convenu que les dispositions sur le partage des risques du PFPEC étaient appropriées et aident les IF à faire preuve d'une diligence raisonnable suffisante. La revue de la littérature et la comparaison internationale de 2024 ont révélé que le PFPEC se situe à l'extrémité supérieure par rapport à d'autres administrations, les ratios de partage des risques des pays du G7 varient de 40 % à 85 %. Les seules situations où des parts plus élevées ont été garanties ont été lorsque des MGC ont été utilisés en réponse à la crise économique découlant de la pandémie de COVID-19. Ceci est en accord avec les personnes interrogées des IF qui ont suggéré que le ratio de partage des pertes de 85-15 soit révisé durant une crise économique. En ce qui concerne le montant des prêts, celui-ci était généralement plus élevé dans les autres pays du G7 qu'au Canada (environ de 2,2 M$ à 3,7 M$).

Étude sur les prêteurs : Satisfaction à l'égard des changements apportés au programme

Étude sur les emprunteurs : Changements recommandés aux paramètres du programme

Changements proposés aux paramètres du programme par les personnes interrogées et les participants aux études sur les emprunteurs et les prêteurs :

- Responsabilité du Ministre : Avec l'augmentation du montant des prêts, la responsabilité du ministre, qui s'élève à 1,5 milliard de dollars pour chaque période de prêt de cinq ans, pourrait devoir être modulée.

- Montant maximum des prêts : De nouvelles augmentations des montants maximaux des prêts, en particulier pour les biens immobiliers, en raison des prix plus élevés pour les biens immobiliers et de l'inflation.

- Plafond de responsabilité : Un plafond de responsabilité unique pour les prêts à terme et les marges de crédit (actuellement 12 % pour les prêts à terme et 15 % pour les marges de crédit).

- Échange d'information : ISDE devrait échanger des données avec les prêteurs sur la responsabilité et les irrégularités potentielles (p. ex., des statistiques dans les rapports trimestriels envoyés aux IF).

- Emprunteurs admissibles : Ajout des sociétés de portefeuille aux emprunteurs admissibles.

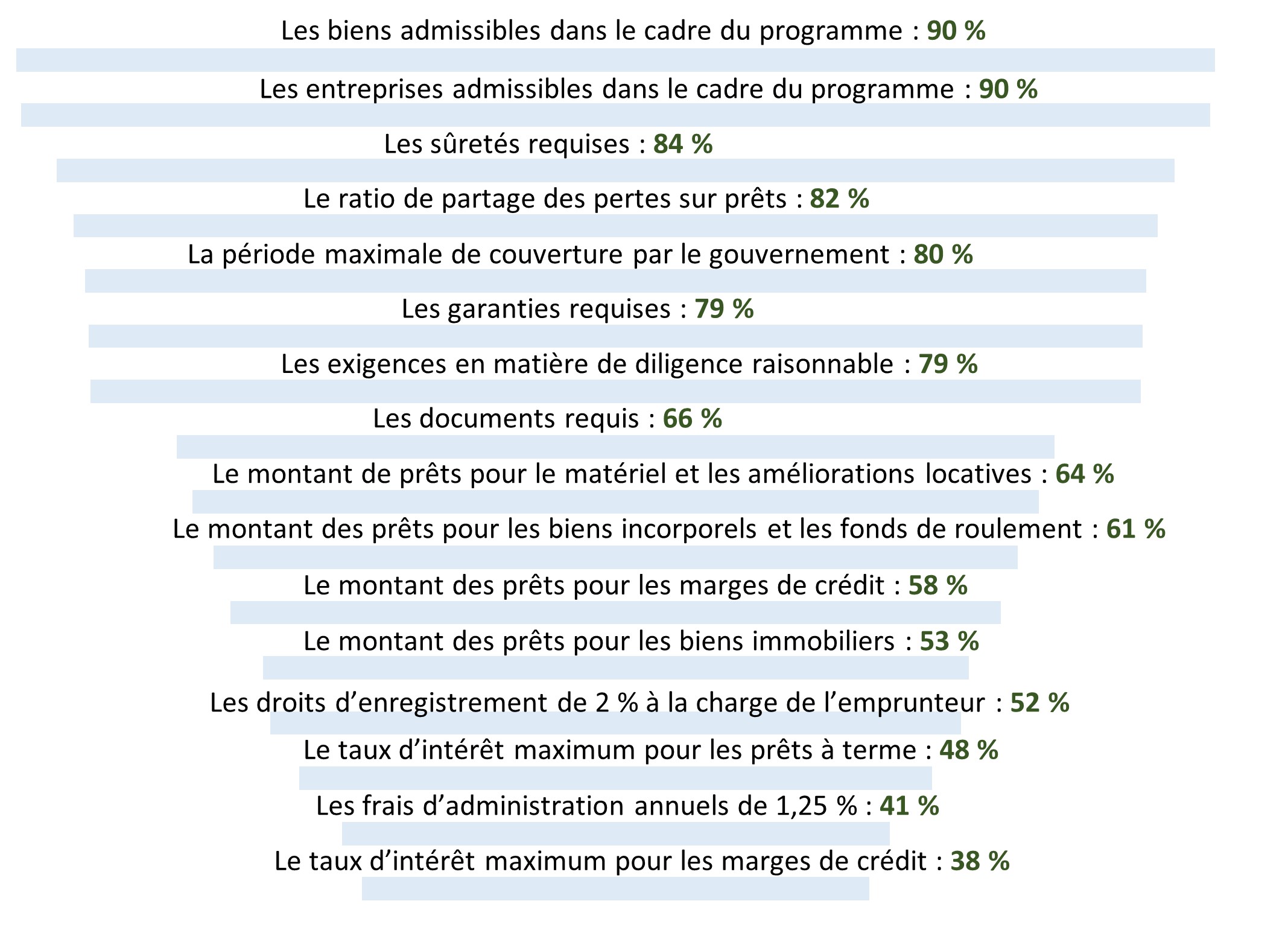

Satisfaction des prêteurs concernant les paramètres du programme

La perception du PFPEC par les prêteurs était largement positive. De nombreux prêteurs trouvaient que les modalités du programme étaient raisonnables, en particulier les biens admissibles et les entreprises admissibles dans le cadre du programme (90 % pour les deux), ce qui représentait une hausse de la satisfaction par rapport à 2018 (81 % et 82 % respectivement). Le taux de satisfaction à l'égard du montant des prêts pour le matériel et les améliorations locatives était identique à celui de 2018 (64 %), tandis que la satisfaction concernant le montant des prêts pour les biens immobiliers était légèrement plus faible (53 %) par rapport aux autres paramètres évalués. La satisfaction à l'égard des exigences en matière de documents a aussi augmenté considérablement (de 50 % en 2018 à 66 % en 2024).

Comparativement à 2018, l'étude de 2024 a révélé des taux de satisfaction tout aussi faibles concernant le caractère raisonnable des droits d'enregistrement et des frais d'administration. Cependant, il y a eu une baisse considérable de la satisfaction à l'égard des taux d'intérêt pratiqués (de 64 % en 2018 à 48 % en 2024). Le taux d'intérêt maximum pour les nouvelles marges de crédit a obtenu le niveau de satisfaction le plus bas.

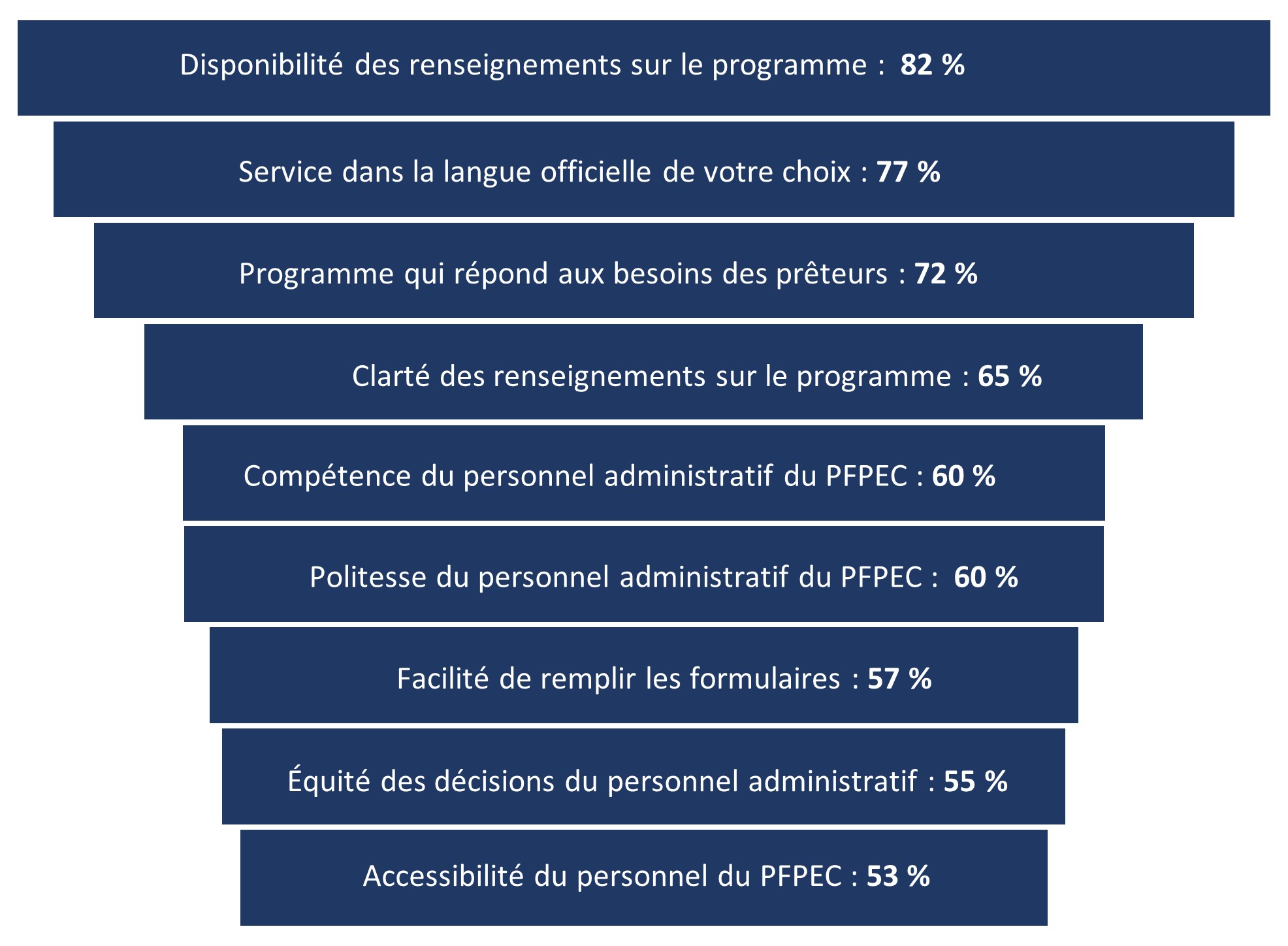

Satisfaction des prêteurs concernant les aspects des services

69 % des répondants étaient satisfaits ou très satisfaits de l'ensemble des services offerts, ce qui représentait une légère baisse par rapport à 2018 (73 %). La satisfaction concernant des aspects particuliers des services offerts dans le cadre du PFPEC correspondait généralement aux résultats de 2018, le taux de satisfaction étant le plus élevé pour la disponibilité des renseignements sur le programme (82 % en 2023 par rapport à 75 % en 2018).

La satisfaction à l'égard de la facilité à remplir les formulaires est demeurée plus faible (57 %), ce qui correspond aux autres constatations sous la rubrique Efficacité concernant le fardeau des exigences administratives du programme. Cependant, il y a eu une augmentation modérée de la satisfaction à l'égard de la facilité à remplir les formulaires depuis 2018 (hausse de 8 %). L'augmentation la plus notable de la satisfaction à l'égard des aspects des services concernait l'accessibilité du personnel du PFPEC (53 % en 2023 contre 35 % en 2018).

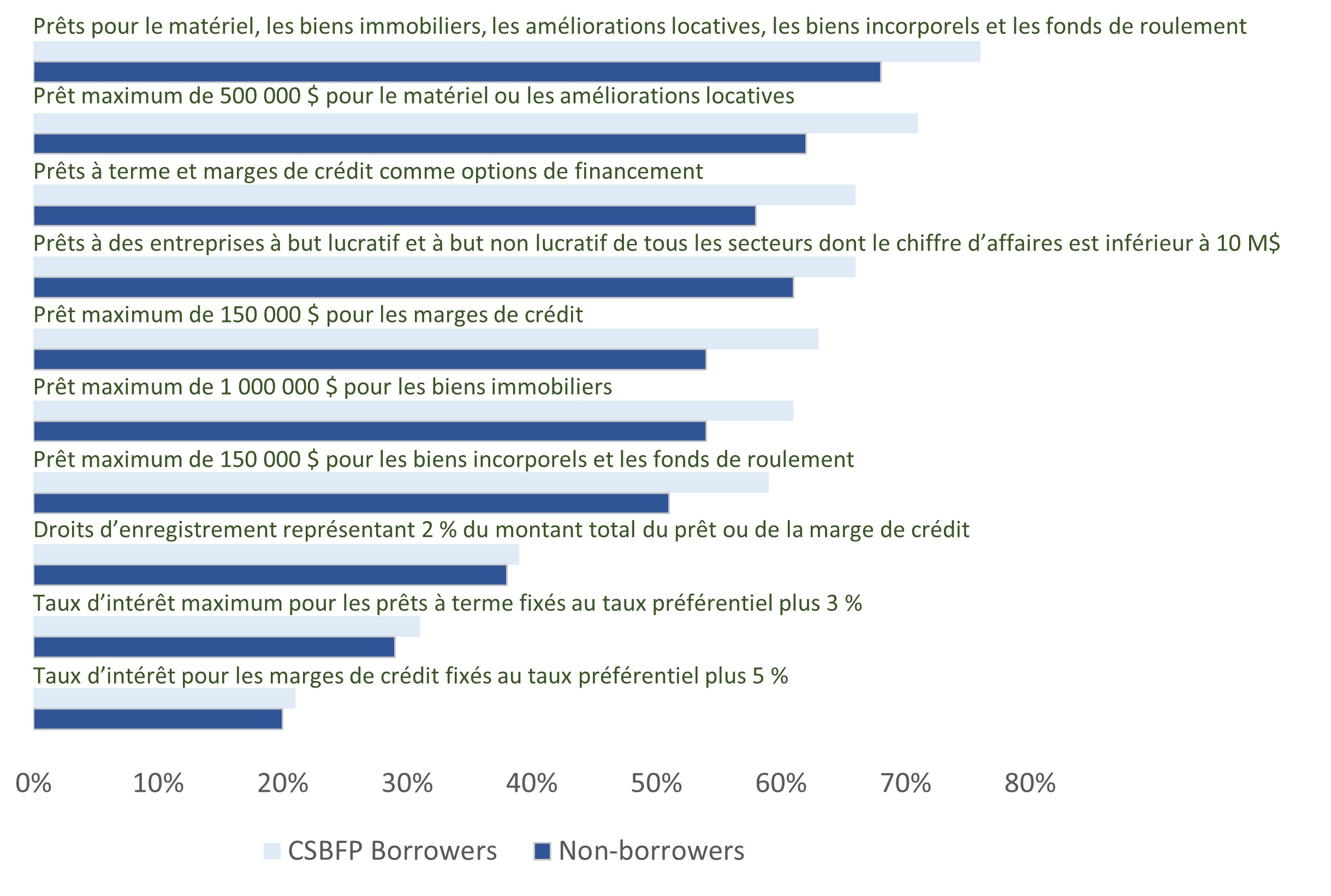

Satisfaction des emprunteurs concernant les paramètres du programme

Les emprunteurs et les non-emprunteurs avaient une perception largement positive du PFPEC. De nombreux emprunteurs trouvaient que les conditions du programme étaient raisonnables, en particulier la possibilité d'utiliser les prêts pour financer le matériel, les biens immobiliers, les améliorations locatives, les biens incorporels et les fonds de roulement (76 %), et le montant maximum des prêts de 500 000 $ pour le matériel ou les améliorations locatives (71 %). Cependant, ils étaient moins nombreux à estimer que les droits d'enregistrement (39 %) et les taux d'intérêt maximums appliqués aux prêts à terme (31 %) et aux marges de crédit (21 %) étaient raisonnables. Par rapport à l'étude de 2018, la perception du caractère raisonnable du montant maximum des prêts, 500 000 $, pour le matériel ou les améliorations locatives a augmenté (hausse de 10 %), mais celle concernant le montant maximum des prêts, 1 000 000 $, pour les biens immobiliers a diminué (recul de 9 %). Il y a aussi eu une diminution notable de la satisfaction à l'égard des taux d'intérêt appliqués (baisse de 16 %), ce qui était probablement dû à l'augmentation appréciable du taux d'intérêt préférentiel en 2022-2023.

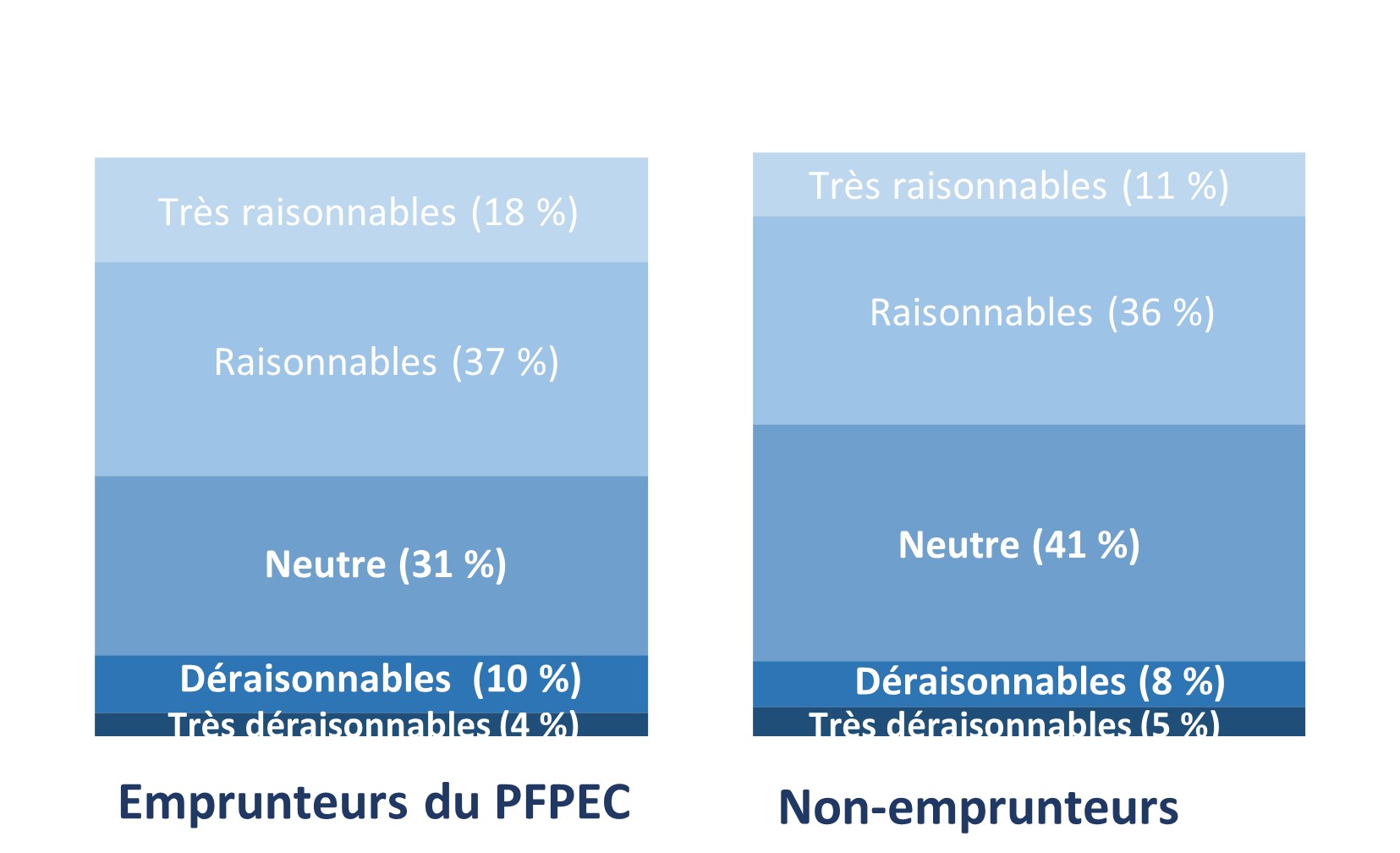

Dans l'ensemble, les emprunteurs du PFPEC étaient plutôt susceptibles d'exprimer une opinion positive à l'égard du programme, plus de la moitié d'entre eux (55 %) estimaient que les conditions étaient raisonnables ou très raisonnables, par rapport à 47 % des non-emprunteurs. Seulement 14 % des emprunteurs et 13 % des non-emprunteurs trouvaient que les conditions étaient déraisonnables ou très déraisonnables. Cependant, depuis 2018, les emprunteurs sont moins nombreux à estimer que les conditions sont raisonnables (de 66 % en 2018 à 55 % en 2024).

Constatation 8 : Les prêts du PFPEC ont contribué à l'amélioration des résultats économiques des emprunteurs, bien que la perception de l'incidence du PFPEC ait pu être influencée par la conjoncture économique, notamment par la COVID-19, qui a eu des répercussions considérables sur les emprunteurs. Les emprunteurs du PFPEC, à l'exclusion des franchisés, avaient aussi tendance à être plus innovants que les autres PME.

Incidence du PFPEC sur les indicateurs économiques des PME

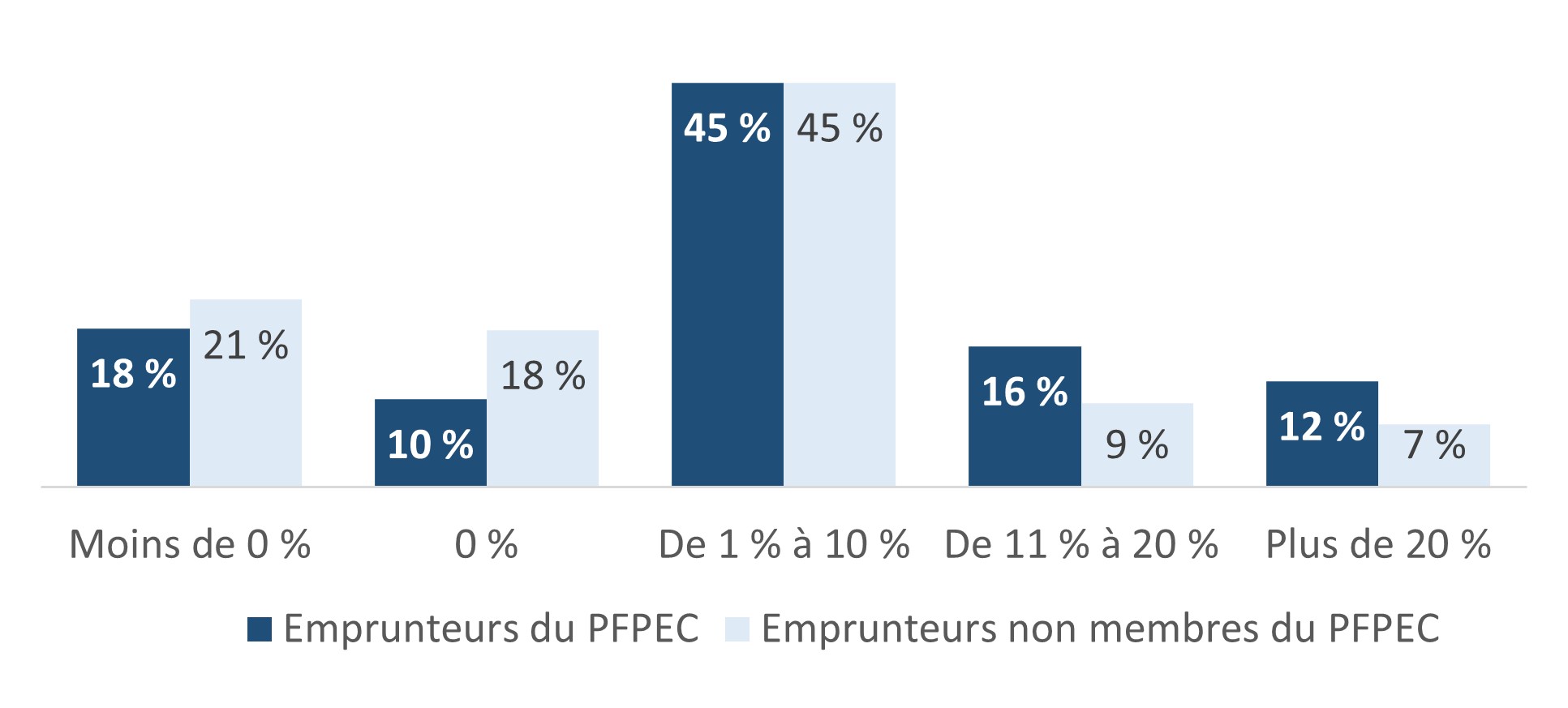

Selon l'analyse de l'incidence économique de 2023, la participation au PFPEC a entraîné une hausse moyenne de 69 098 $ des revenus par PME de 2020 à 2021 et un taux de croissance annuel moyen des revenus supérieur à 5.7 % par rapport aux non-emprunteurs qui n'ont pas participé au programme. L'étude a aussi révélé que les emprunteurs du PFPEC avaient des taux de croissance des bénéfices et des salaires supérieurs de 6 % et étaient 2 % plus susceptibles de survivre que les non-emprunteurs. Les résultats étaient semblables à ceux de l'étude de 2018, l'écart le plus prononcé étant une augmentation considérable de l'incidence des prêts du PFPEC sur la croissance des salaires (de 3 % à 6 %). En ce qui concerne l'emploi, la productivité et la croissance des biens, il n'y avait pas de différences statistiquement notables entre les emprunteurs et les non-emprunteurs.

De plus, l'Enquête sur le financement et la croissance des petites et moyennes entreprises (EFCPME) a révélé que les emprunteurs du PFPEC étaient plus susceptibles d'avoir enregistré une forte croissance de leur chiffre d'affaires, 28 % des répondants ayant indiqué que leur entreprise avait connu une croissance annuelle de son chiffre d'affaires supérieure à 10 % pour la période de 2017 à 2020, par rapport à 16 % des non-emprunteurs du PFPEC.

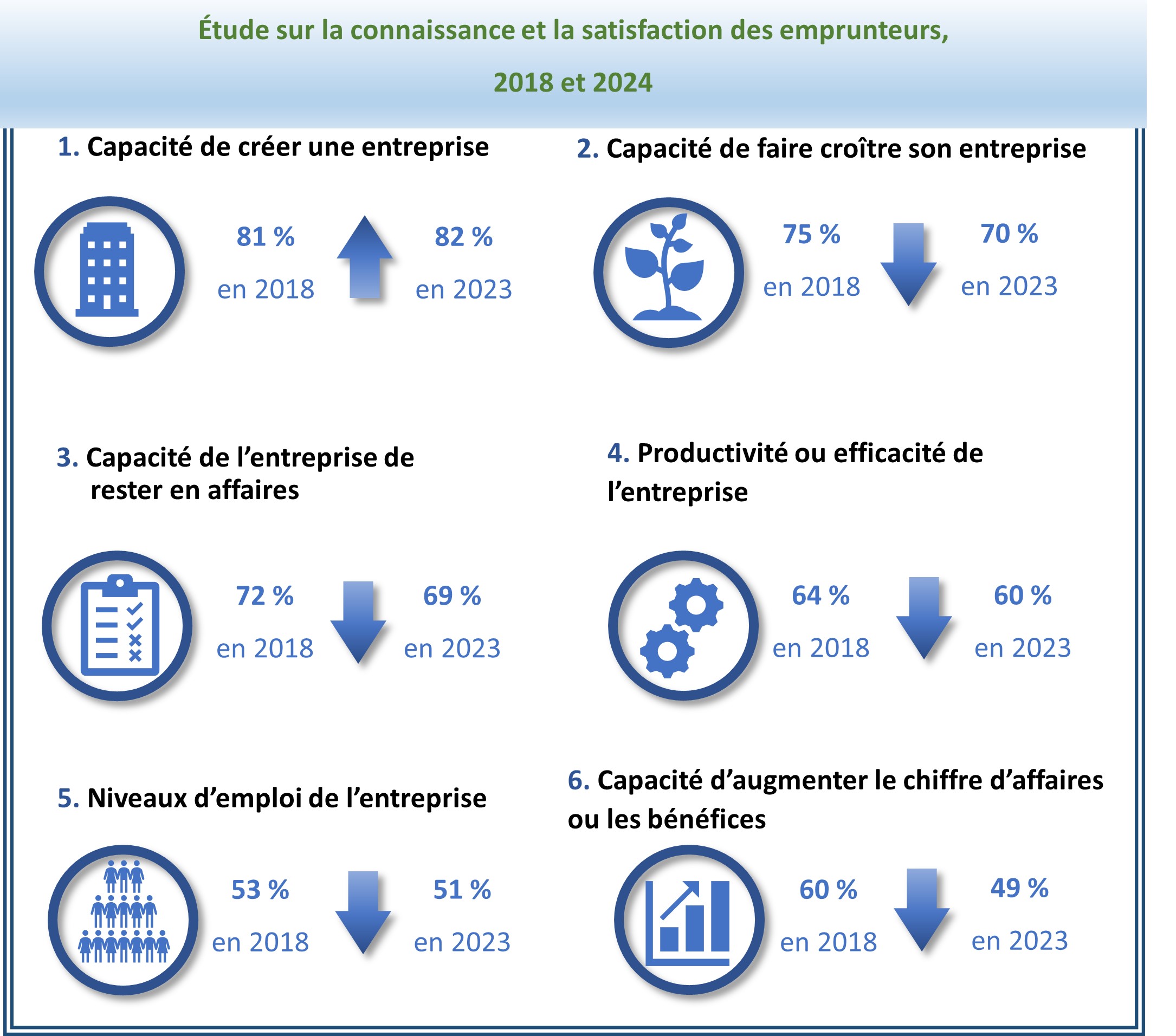

L'étude sur la connaissance et la satisfaction des emprunteurs a aussi fait état de retombées économiques positives. La plupart des emprunteurs du PFPEC ont déclaré que leur prêt avait eu une incidence positive sur leur capacité de créer leur entreprise (82 %), de faire croître leur entreprise (70 %) et de rester en affaires (69 %).

Cependant, depuis 2018, la perception de l'incidence du PFPEC a passablement diminué, en particulier la perception de l'incidence des prêts du PFPEC sur la capacité d'augmenter le chiffre d'affaires ou les bénéfices (de 60 % à 49 %), ce qui pourrait refléter le climat économique.

Capacité d'innovation des emprunteurs du PFPEC

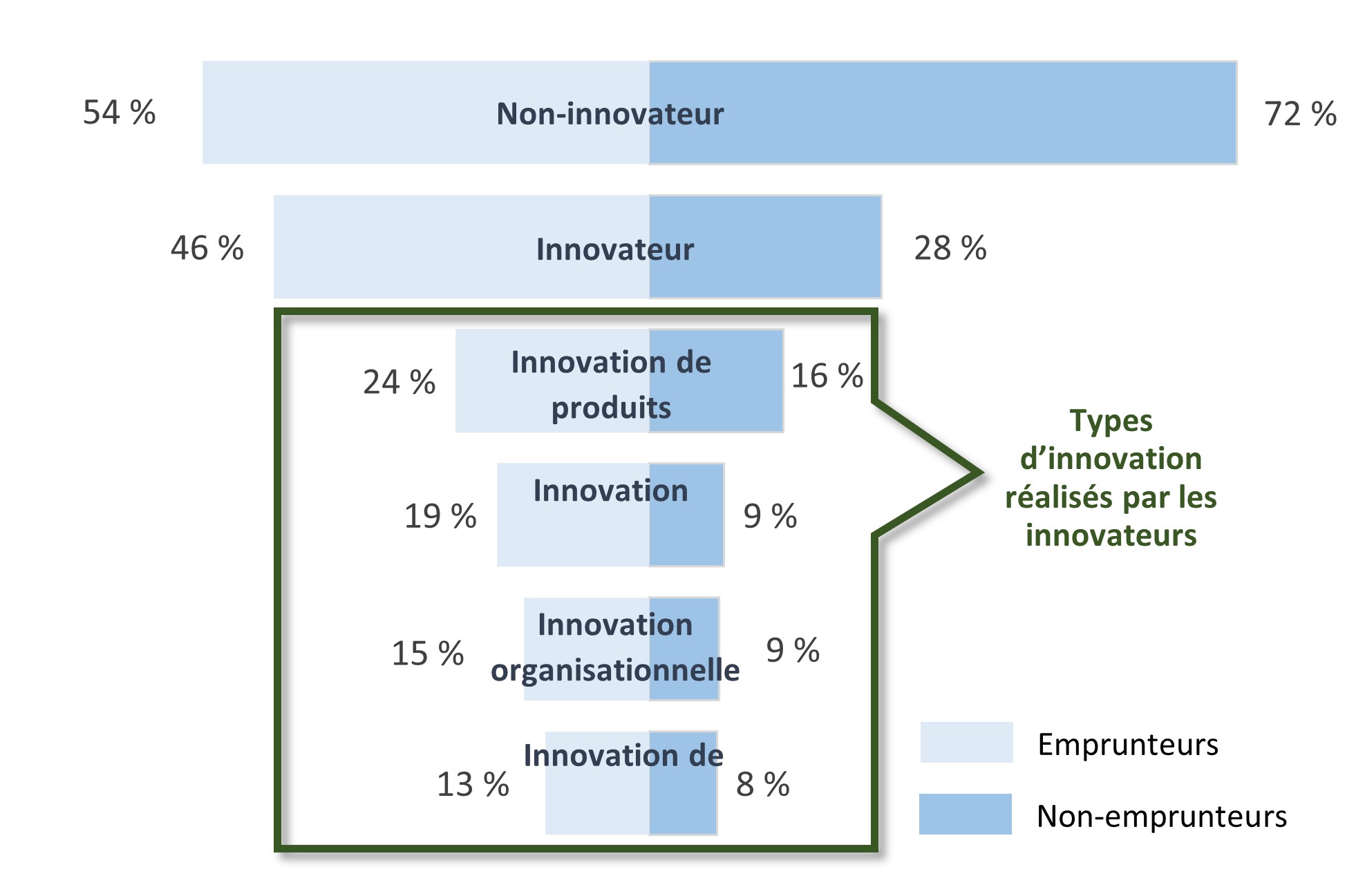

Selon l'EFCPME, 46 % des emprunteurs du PFPEC s'identifient comme des innovateurs, ayant pris des mesures pour innover dans au moins un domaine de leurs activités de 2017 à 2020, par rapport à 28 % de l'ensemble des PME. L'innovation de produits et l'innovation marketing étaient les types d'innovation les plus courants chez les emprunteurs du PFPEC.

L'EFCPME a aussi révélé que les emprunteurs du PFPEC étaient plus susceptibles de détenir des droits de propriété intellectuelle (PI). En 2020, 22 % des emprunteurs du PFPEC détenaient au moins un type de droit de propriété intellectuelle, par rapport à 16 % des non-emprunteurs. Le type de droit de propriété intellectuelle le plus courant pour les emprunteurs du PFPEC était la marque de commerce déposée (16 %) et les ententes de non-divulgation pour l'ensemble des PME (10%).

Cependant, 41 % des bénéficiaires d'un prêt du PFPEC étaient des franchisés. L'EFCPME ne recueille pas de renseignements sur les activités d'innovation des franchisés, car ils ne sont pas considérés comme participant à ces activités en raison de la nature de leur entreprise. Si l'on tient compte des franchisés, l'analyse de l'incidence économique a révélé que seulement 26 % des emprunteurs du PFPEC étaient considérés comme innovants, contre 31 % de l'ensemble des PME.

Incidence de la pandémie de COVID-19 sur les résultats économiques des emprunteurs du PFPEC

L'analyse de l'incidence économique a révélé qu'un plus grand nombre d'emprunteurs du PFPEC avaient demandé un soutien financier lié à la COVID-19 en 2020 comparativement aux non-emprunteurs (87 % contre 78 %). De plus, environ 44 % des emprunteurs du PFPEC avaient fermé temporairement en 2020 en raison de la pandémie par rapport à 29 % des non-emprunteurs.

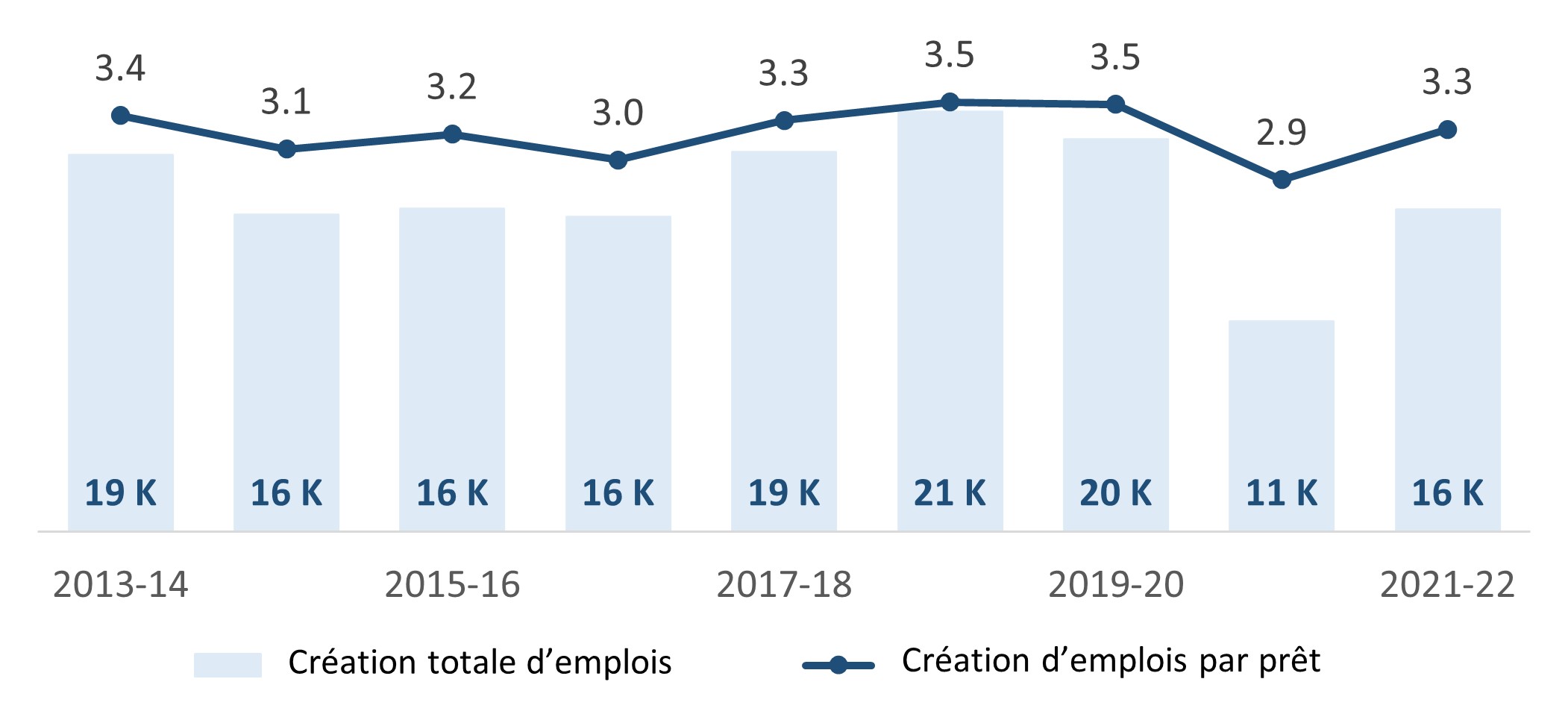

L'analyse des coûts-avantages de 2023 a révélé que, de 2013-2014 à 2021-2022, les emprunteurs du PFPEC avaient déclaré qu'ils s'attendaient à ce que leurs prêts contribuent à l'ajout de 155 000 employés à temps plein. En ce qui concerne les prévisions d'emplois annuelles, en 2020-2021, la pandémie a entraîné une baisse de 46 % de la contribution prévue des prêts du PFPEC à l'emploi par rapport à l'année précédente (passant de 20 000 à 11 000). La création d'emplois par prêt a reculé dans une moindre mesure, soit de 18 %, passant de 3,46 en 2019-2020 à 2,85 en 2020-2021, en raison d'une forte diminution des prêts (35 %).

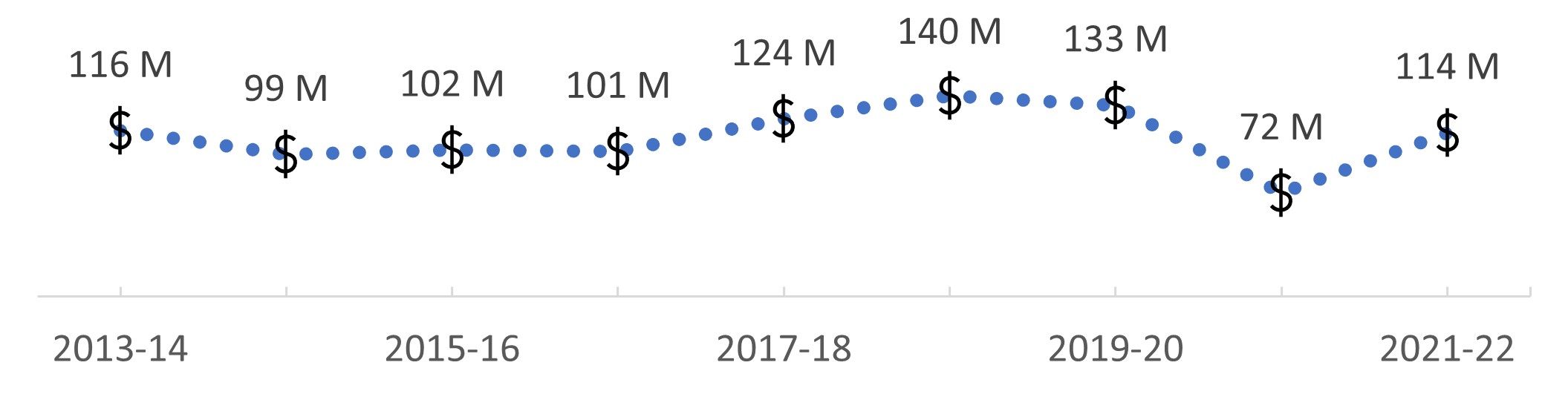

De même, le total des traitements et salaires des employés embauchés grâce aux prêts du PFPEC a connu une trajectoire ascendante progressive de 2013-2014 à 2020-2021. Cette période, influencée considérablement par la pandémie, a enregistré une baisse importante des prévisions de création d'emplois, suivie d'une reprise en 2021-2022.

Constatation 9 : Les taux de défaut de remboursement sont influencés par des facteurs comme l'âge de l'entreprise, sa taille et le type de prêt. Les estimations des demandes d'indemnisation et des pertes sur prêts ont augmenté en raison de la pandémie, en particulier dans le secteur de l'hébergement et de la restauration et le secteur des soins personnels.

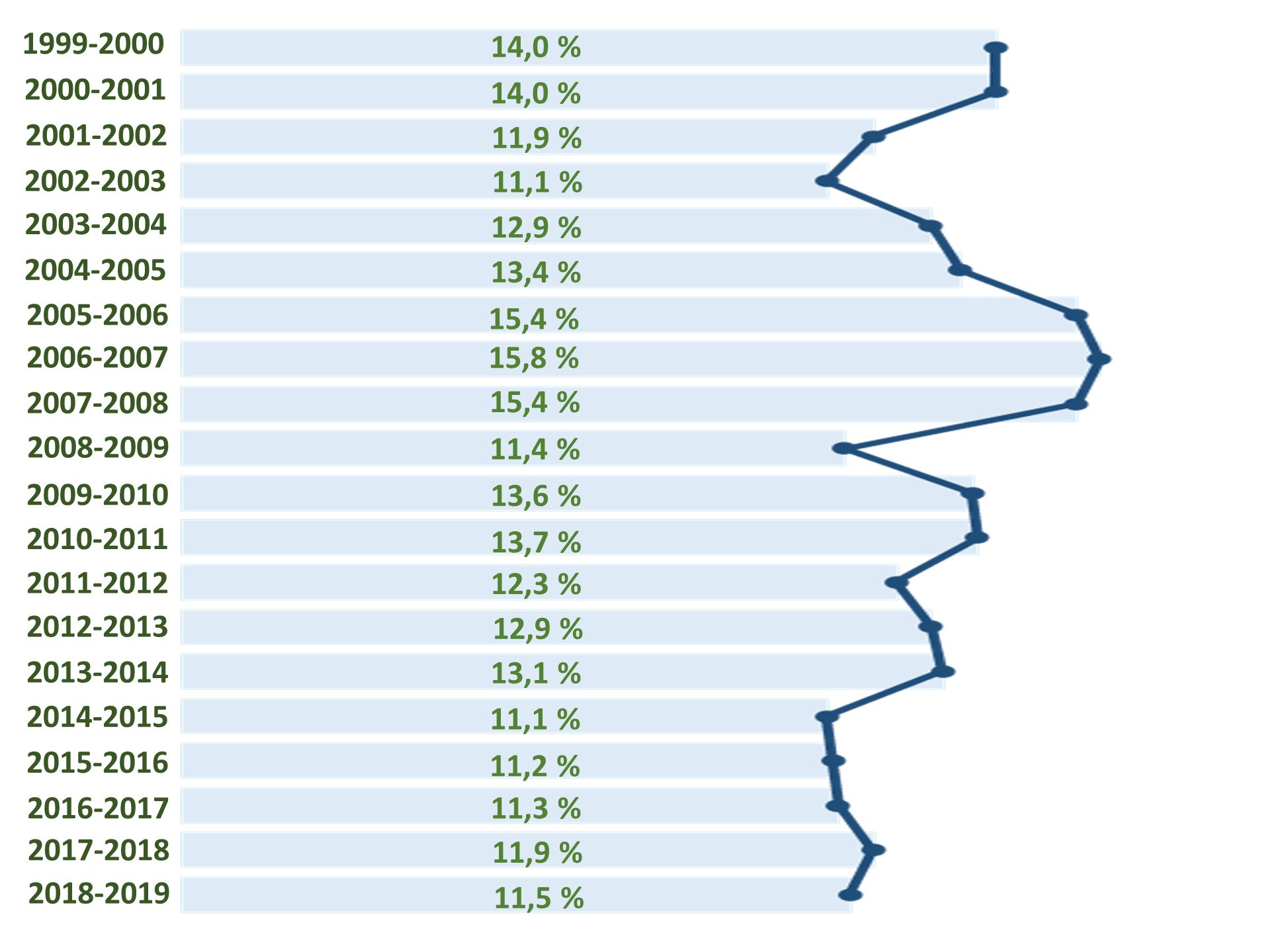

Taux de défaut de remboursement du PFPEC

Le calcul des taux de défaut de remboursement du PFPEC a exclu la période de 2018-2019 à 2022-2023, car un délai suffisant est nécessaire pour observer un défaut de remboursement. L'analyse a révélé que de 1999-2000 à 2018-2019, les taux de défaut de remboursement du PFPEC ont été aussi bas que 11,1 % et aussi hauts que 15,8 %.

Rapidité des défauts de remboursement (prêts accordés de 2014-2015 à 2018-2019)

- 21 % de tous les défauts de remboursement surviennent dans l'année qui suit

- 56 % de tous les défauts de remboursement surviennent dans les deux ans

- 95 % de tous les défauts de remboursement surviennent dans les cinq ans

Incidence de la pandémie de COVID-19 sur les taux de demandes d'indemnisation et de pertes sur prêts

Le nombre de demandes d'indemnisation pour défaut de remboursement a augmenté en 2020-2021 en raison de la pandémie de COVID-19. Depuis 2020-2021, le nombre de demandes d'indemnisation a diminué, mais reste plus élevé qu'avant la pandémie, tant en ce qui concerne le nombre de défauts de remboursement que le montant moyen de la demande d'indemnisation.

Les estimations du PFPEC (fondées sur les revenus et les dépenses réels et estimés) en ce qui concerne le taux de pertes sur prêts indiquent que les pertes devraient s'établir à environ 8,2 % en 2020-2021, puis diminuées au cours des trois années suivantes.

Facteurs influençant la probabilité de défaut de remboursement

En général, l'âge d'une entreprise, le nombre d'employés, le secteur, la région, le type de prêt, la source du prêt et le montant du prêt du PFPEC étaient les principaux indicateurs prévisionnels du défaut de remboursement.

| Âge de l'entreprise | Les jeunes entreprises étaient plus susceptibles de ne pas rembourser un prêt. |

|---|---|

| Employés | La probabilité de défaut de remboursement était plus faible pour les entreprises comptant un plus grand nombre d'employés. |

| Secteur | Les secteurs des services d'hébergement et de restauration, du commerce de détail et de la fabrication avaient des taux de défaut de remboursement plus élevés. |

| Région | Les taux de défaut de remboursement étaient plus faibles dans la région de l'Atlantique et de la Colombie-Britannique. |

| Type de prêt | Les taux de défaut de remboursement étaient beaucoup plus élevés pour les prêts assortis d'un financement par crédit-bail. |

| Montant du prêt | Les emprunteurs ayant contracté des prêts importants étaient plus susceptibles de ne pas les rembourser. |

| Source du prêt | Les coopératives de crédit avaient des taux de défaut de remboursement moins élevés. |

On a observé une augmentation notable du nombre de demandes d'indemnisation pendant la pandémie dans le secteur des services d'hébergement et de restauration et le secteur des soins personnels, de 5 % et 7 % en 2019-2020 à 14 % et 17 % en 2020-2021, respectivement.

Constatation 10 : Sur le plan de l'efficacité, les avantages collectifs générés par le PFPEC ont été positifs chaque année depuis 2013-2014, totalisant près de 5 milliards de dollars. De plus, les frais du PFPEC devraient être largement recouvrables pour la période de 2019-2020 à 2023-2024. Cela dit, la pandémie, les taux d'intérêt élevés et l'expiration des mesures d'aide liées à la COVID-19 pourraient avoir une incidence négative sur le recouvrement des coûts. De plus, les intervenants continuent de penser que les exigences administratives du PFPEC doivent être simplifiées.

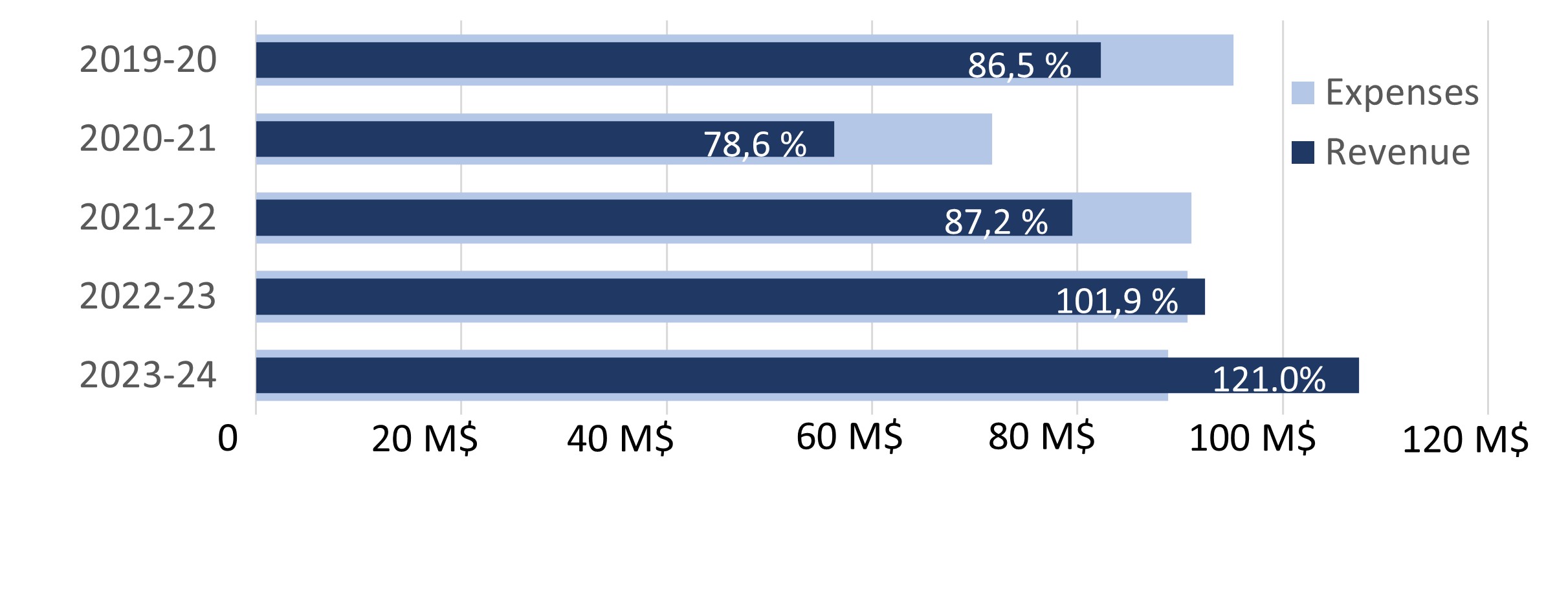

Recouvrement des coûts du programme

La méthodologie utilisée pour déterminer le niveau de recouvrement des coûts (en fonction des revenus et des dépenses réels et estimés) a été élaborée par le Programme de concert avec des professeurs d'université et a été approuvée par le Bureau du vérificateur général. Pour la période de prêt de 2019-2020 à 2023-2024, il a été estimé que le total des revenus (418 M$) divisé par le total des dépenses (437,6 M$) se traduira par un recouvrement des coûts de 95,5 %. L'estimation de recouvrement des coûts inférieure à celle de la période d'évaluation précédente (99,8 %) peut être attribuée aux crises économiques survenues durant la période d'évaluation. Ainsi, en 2020-2021, le recouvrement des coûts était estimé à 78,6 % et en 2021-2022, à 87,2 %.

Efficacité des exigences administratives du programme

Même si la quasi-totalité des enregistrements, des droits et des demandes d'indemnisation (95 %+) est traitée électroniquement, les personnes interrogées ont indiqué que les procédures du programme pourraient être simplifiées encore plus et que des directives plus claires et/ou des services de consultation devraient être fournis. De nombreuses suggestions recueillies dans le cadre de l'étude sur les prêteurs portaient sur la réduction de la complexité et du fardeau administratif liés aux exigences en matière de documents (p. ex., factures et preuve de paiement).

L'évaluation de 2019 a aussi indiqué que «les efforts visant à réduire le fardeau administratif… puisque la quantité de documents nécessaires fait en sorte que certains prêteurs évitent le programme ».Note de bas de page 21 Depuis lors, en 2022, l'obligation de fournir des documents pour justifier les coûts et des preuves de paiement a été réduite de 100 % à 75 % du montant du principal restant dû sur le prêt à la date du dernier paiement du principal et/ou des intérêts et s'applique aux demandes initiales, provisoires et supplémentaires. De plus, en 2022, le PFPEC a mis en œuvre une option de prêt sous forme de marge de crédit qui n'oblige pas les prêteurs à justifier les coûts et à fournir des preuves de paiement des dépenses.

Coûts du programme par rapport aux avantages connexes

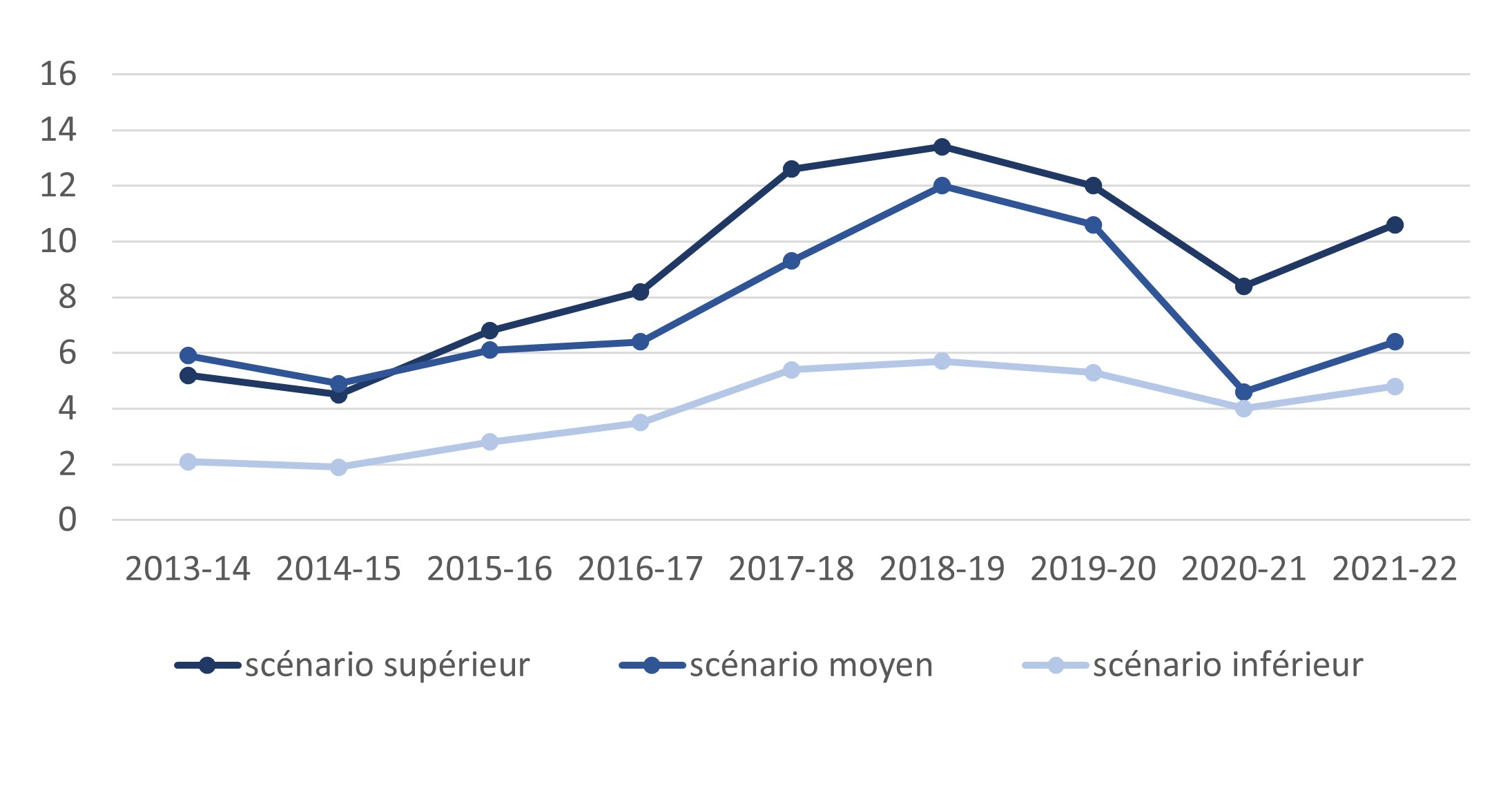

Les groupes de personnes interrogées ont convenu que les avantages du programme l'emportaient sur les coûts. L'analyse de coûts-avantages (ACA) effectuée par ISDE en 2023 a fourni des estimations fondées sur trois scénarios différents, chacun d'entre eux supposant des taux d'actualisation et d'accroissement différents (selon les hypothèses d'accroissement) et des taux communs de déplacement de l'emploi et de création d'emplois. Les coûts découlaient principalement des demandes d'indemnisation et des coûts liés au défaut de remboursement des prêteurs, tandis que les principaux moteurs des avantages du programme étaient les incidences directes et indirectes sur le PIB.

Selon le scénario intermédiaire, l'ACA a révélé que, de 2013-2014 à 2021-2022, les avantages totaux (incidences directes et indirectes sur le PIB, salaires versés aux nouveaux employés, droits perçus et intérêts perçus sur les prêts) dépassaient les coûts totaux de plus de 4,89 milliards de dollars. Pour chaque dollar affecté à l'administration du programme ou au traitement des demandes d'indemnisations en cas de défaut de remboursement, le PFPEC a généré un retour substantiel de 6,9 dollars en avantages. Même dans le scénario inférieur, les avantages l'emportaient sur les coûts dans un rapport de 3,6 à 1.

Ratio coûts-avantages — Scénarios inférieur, moyen et supérieur

Résumé

Conclusion : Le PFPEC continue de répondre au besoin de faciliter l'accès des PME au financement. La connaissance du PFPEC reste faible chez les emprunteurs, mais est élevée chez les prêteurs. La pandémie de COVID-19 a entraîné une diminution des prêts et à une augmentation des demandes d'indemnisation et des taux de pertes sur prêts estimés. Le PFPEC a été modifié afin de mieux répondre aux besoins et les intervenants sont plutôt satisfaits des changements apportés. Compte tenu des changements importants survenus depuis la mise en œuvre du programme en ce qui concerne les types de prêts, la composition sectorielle et la répartition provinciale, le PFPEC devrait continuer d'évaluer si les paramètres du programme répondent aux besoins des prêteurs et des emprunteurs. Bien que les changements apportés au PFPEC aient permis d'élargir le champ des emprunteurs admissibles, il n'y a pas eu d'IFA ou d'entreprises de technologie financière désignées comme prêteurs dans le cadre du Programme. Par conséquent, une approche plus proactive pourrait être nécessaire pour étendre l'accès à d'autres prêteurs. L'utilisation des nouvelles marges de crédit, des fonds de roulement et des biens incorporels a été faible, seule une partie des IF offrant des marges de crédit, ce qui indique que d'autres adaptations pourraient être nécessaires. Les prêts du PFPEC ont contribué à améliorer les résultats économiques des emprunteurs, les avantages collectifs nets générés par le PFPEC ont été positifs et le PFPEC devrait largement recouvrer ses coûts, mais il est toujours nécessaire de réduire le fardeau administratif du programme.

Constatation 1 : Le PFPEC continue de répondre à un besoin avéré de financement pour les PME, notamment les PME appartenant à des groupes sous-représentés, qui rencontrent des difficultés considérables lorsqu'elles tentent d'obtenir un financement. En partageant le risque des prêts aux PME à haut risque, le programme joue un rôle important en permettant aux entreprises d'obtenir des capitaux.

Constatation 2 : Le PFPEC permet aux institutions financières d'accorder des prêts aux PME qui, autrement, ne seraient pas offerts ou le seraient à des conditions moins favorables. Bien que certaines PME seraient toujours en mesure d'accéder à du financement, on estime qu'environ les trois quarts de l'ensemble des prêts du PFPEC n'auraient peut-être pas été accordés en l'absence du programme et que certains prêts approuvés l'auraient été, mais à des conditions moins favorables.

Constatation 3 : Même si les programmes de garantie de crédit peuvent constituer un moyen efficace de répondre aux besoins de financement en période de crise économique, il a été généralement admis que les mesures temporaires non liées au PFPEC ont bien fonctionné durant la pandémie de COVID-19 et que, en l'absence de changements législatifs et réglementaires, il serait difficile pour le PFPEC de réagir rapidement à de futurs événements économiques défavorables.

Constatation 4 : La connaissance du PFPEC demeure faible chez les emprunteurs et les non-emprunteurs, en particulier les francophones, mais est élevée chez les prêteurs. Certaines possibilités ont été recensées pour mieux faire connaître le PFPEC.

Constatation 5 : Le nombre de prêteurs actifs a diminué depuis 2019-2020 en raison des fusions/acquisitions et de la centralisation du traitement des prêts, tandis que le nombre de succursales actives a augmenté. Il n'y a toujours pas d'institutions financières autochtones désignées comme prêteurs du PFPEC, car aucune n'a présenté de demande, bien que deux prêteurs servent des entreprises autochtones. L'ajout d'entreprises de technologie financière comme prêteurs désignés pourrait faciliter l'octroi d'un plus grand nombre de prêts, mais aucune n'a présenté de demande, peut-être en raison des paramètres peu attrayants du programme (p. ex., le plafonnement des taux d'intérêt).

Constatation 6 : Le volume de prêts a diminué en raison de la pandémie, mais a retrouvé son niveau d'avant la pandémie en 2022-2023, et une part relativement plus importante des prêts a été versée à des groupes sous-représentés. Les tendances à long terme se sont poursuivies, avec davantage de prêts dans le secteur de l'hébergement et de la restauration et pour les améliorations locatives. L'adoption de marges de crédit, de fonds de roulement et de biens incorporels a été faible. Certaines institutions financières n'offraient pas encore de marges de crédit en raison de problèmes opérationnels qui ont ralenti la mise en œuvre.

Constatation 7 : Le PFPEC a été modifié pour mieux répondre aux divers besoins de financement des PME. Les intervenants étaient généralement satisfaits de ces changements, mais ont fait quelques suggestions clés de changements supplémentaires, notamment l'augmentation de la responsabilité du Ministre, le montant maximum des prêts et l'élargissement de l'admissibilité des emprunteurs.

Constatation 8 : Les prêts du PFPEC ont contribué à l'amélioration des résultats économiques des emprunteurs, bien que la perception de l'incidence du PFPEC ait pu être influencée par la conjoncture économique, notamment par la COVID-19, qui a eu des répercussions considérables sur les emprunteurs. Les emprunteurs du PFPEC, à l'exclusion des franchisés, avaient aussi tendance à être plus innovants que les autres PME.

Constatation 9 : Les taux de défaut de remboursement sont influencés par des facteurs comme l'âge de l'entreprise, sa taille et le type de prêt. Les estimations des demandes d'indemnisation et des pertes sur prêts ont augmenté en raison de la pandémie, en particulier dans le secteur de l'hébergement et de la restauration et le secteur des soins personnels.

Constatation 10 : Sur le plan de l'efficacité, les avantages collectifs générés par le PFPEC ont été positifs chaque année depuis 2013-2014, totalisant près de 5 milliards de dollars. De plus, les frais du PFPEC devraient être largement recouvrables pour la période de 2019-2020 à 2023-2024. Cela dit, la pandémie, les taux d'intérêt élevés et l'expiration des mesures d'aide liées à la COVID-19 pourraient avoir une incidence négative sur le recouvrement des coûts. De plus, les intervenants continuent de penser que les exigences administratives du PFPEC doivent être simplifiées.

Recommandations

Recommandation 1 : Le Secteur des services axés sur le marché, le tourisme et la petite entreprise d'ISDE devrait se concentrer sur l'élaboration d'approches visant à accroître la connaissance du PFPEC parmi les PME.

Recommandation 2 : Le Secteur des services axés sur le marché, le tourisme et la petite entreprise d'ISDE devrait poursuivre ses efforts pour élargir la liste des prêteurs enregistrés dans le cadre du PFPEC, en particulier pour les institutions financières autochtones, afin d'accroître l'accès au programme.

Recommandation 3 : Le Secteur des services axés sur le marché, le tourisme et la petite entreprise d'ISDE devrait envisager d'autres changements au programme afin de mieux répondre à l'évolution des besoins des PME.

Recommandation 4 : Le Secteur des services axés sur le marché, le tourisme et la petite entreprise d'ISDE devrait examiner des approches visant à alléger le fardeau administratif pour les emprunteurs et les prêteurs, sans compromettre la surveillance du programme.

Annexes

Annexe A : Acronymes

BDC : Banque de développement du Canada

ACA : Analyse coûts-avantages

CCEA : Conseil canadien pour l'entreprise autochtone

PFPEC : Programme de financement des petites entreprises du Canada

MGC : Mécanismes de garantie de crédit

IF : Institution financière

PIB : Produit intérieur brut

IFA : Institutions financières autochtones

ISDE : Innovation, Sciences et Développement économique Canada

OCDE : Organisation de coopération et de développement économiques

DGPE : Direction générale des petites entreprises

EFCPME : Enquête sur le financement et la croissance des petites et moyennes entreprises

PME : Petites et moyennes entreprises

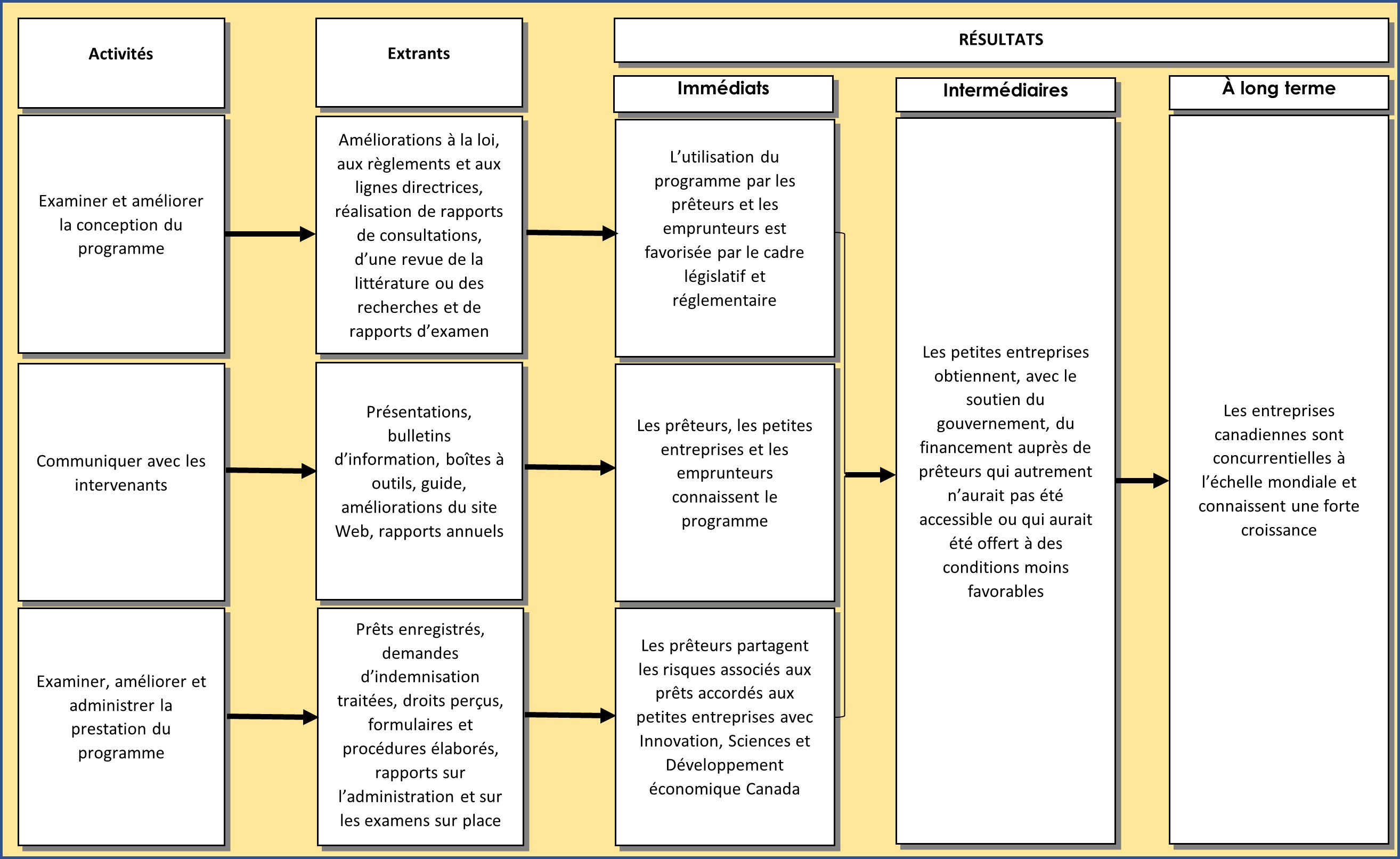

Annexe B : Modèle logique

Le modèle logique ci-dessous sert de feuille de route au PFPEC. Il décrit les activités du programme, les extrants correspondants, les résultats immédiats de ces extrants, les résultats intermédiaires ou à moyen terme et les résultats ultimes.

Annexe C : Méthodologie

L'évaluation s'est appuyée sur cinq méthodes de collecte de données, y compris de sources qualitatives et quantitatives.

Pour répondre aux questions de l'évaluation, des renseignements provenant de plusieurs sources ont été recueillies et triangulés.

Revue de la littérature et des documents

La revue a été effectuée pour mieux comprendre le PFPEC, évaluer le modèle de prestation du programme et étudier la nécessité de maintenir le programme, en particulier la nécessité d'aider les petites entreprises à obtenir un financement par emprunt, le rôle du gouvernement fédéral dans l'octroi de garanties de prêt, et examiner des programmes comparables dans d'autres pays.

Revue des données administratives et sur le rendement du programme

Cette composante de l'évaluation comprenait l'analyse des données recueillies par ISDE, en particulier une base de données sur tous les emprunteurs, y compris leurs caractéristiques principales, et des renseignements détaillés sur les tendances parmi les prêteurs et les emprunteurs. L'analyse des données comprenait une série de rapports quantitatifs récents commandés ou préparés par la DGPE dans le cadre de sa mesure du rendement (étude sur l'effet d'accroissement, analyse des coûts-avantages, étude sur l'incidence économique, profil des emprunteurs du PFPEC, analyse des tendances en matière de conditions de crédit, étude sur la connaissance et la satisfaction des emprunteurs).

Études sur la connaissance et la satisfaction des prêteurs

La DGVE a effectué une version modifiée de cette étude qui avait été précédemment commandée par la DGPE. L'étude s'est penchée sur la connaissance, les perceptions et l'utilisation du programme par les prêteurs. Deux cent vingt représentants d'institutions financières (sur 551) ont répondu à la demande de renseignements, soit un taux de réponse de 40 %.

Analyse financière

L'analyse financière comprenait une analyse des revenus, des dépenses administratives du programme par rapport à la valeur des prêts, et une comparaison entre les coûts du programme et les avantages économiques obtenus.

Entretiens virtuels

Au total, 29 entretiens ont été menés à l'aide de MS-Teams dans les groupes d'intervenants suivants pour recueillir diverses perspectives sur la pertinence, le rendement et l'efficacité du PFPEC :

- Cadres supérieurs et employés d'ISDE (5)

- Représentants d'institutions financières (13)

- Représentants d'associations professionnelles (6)

- Experts en financement des PME (5)

Annexes D : Difficultés et stratégies d'atténuation

L'évaluation a rencontré deux limites et les évaluateurs ont appliqué les stratégies d'atténuations pertinentes.

Biais dans les réponses

Difficulté :

Les réponses des IF à l'étude sur les prêteurs n'étaient pas proportionnelles à la population de prêteurs (p. ex., certaines grandes institutions financières n'avaient que très peu de répondants).

Stratégie d'atténuation :

Les réponses ont été pondérées en fonction du nombre de succursales de chaque IF offrant des prêts du PFPEC.

Parti pris des personnes interrogées

Difficulté :

Certains participants aux entretiens ont pu être impliqués dans la mise en œuvre du programme ou en être les bénéficiaires directs, ce qui a pu fausser leurs réponses.

Stratégie d'atténuation :

L'objectif de l'entretien et sa stricte confidentialité ont été communiqués aux participants afin d'encourager une communication ouverte.

Les réponses ont été validées auprès des groupes d'intervenants et d'autres sources de données.

Annexe F : Paramètres du PFPEC

Admissibilité

- Les petites entreprises canadiennes existantes ou en démarrage, dont le chiffre d'affaires annuel brut est inférieur ou égal à 10 millions de dollars.

- Entreprises non admissibles : les entreprises agricoles (pour un programme similaire, consultez, la Loi canadienne sur les prêts agricoles).

Financement disponible

- Le montant maximal de prêt pour un emprunteur est de 1,15 million de dollars.

- Un emprunteur peut obtenir jusqu'à 1 000 000 $ en prêt à terme, dont un montant maximum de 500 000 $ peut être utilisé pour des améliorations locatives, pour l'amélioration des biens locatifs et pour l'achat ou l'amélioration de matériel neuf ou usagé. De ce montant, un montant maximum de 150 000 $ peut être utilisé pour des biens incorporels ou des coûts liés au fonds de roulement.

- Jusqu'à un maximum de 150 000 $ pour des marges de crédit.

Dépenses admissibles

- Les prêts à terme peuvent servir à financer les coûts suivants :

- l'achat ou l'amélioration de terrains ou d'immeubles utilisés pour l'exploitation d'un commerce;

- l'achat ou l'amélioration de matériel neuf ou usagé;

- l'achat d'améliorations locatives nouvelles ou existantes, c.-à-d. les rénovations effectuées par le locataire dans un espace en location;

- les biens incorporels et les coûts liés au fonds de roulement.

Dépenses non admissibles

- Travail de l'emprunteur, prêt à terme préexistant, actions, financement de la reprise par le fournisseur, et échange ou troc.

Conditions de financement

- Les prêteurs peuvent prendre un cautionnement personnel non assorti d'une sûreté.

- Pour les biens immobiliers et le matériel, une sûreté doit être obtenue sur les biens financés.

- Pour les améliorations locatives, les biens incorporels, les coûts liés au fonds de roulement et le financement d'une marge de crédit, le prêteur doit obtenir une sûreté sur d'autres biens de l'entreprise.

Taux d'intérêt pour les prêts à terme

Les taux d'intérêt applicables aux prêts à terme sont établis par les prêteurs et peuvent être fixes ou variables, dans les limites de la réglementation :

Taux variable : Le maximum applicable est le taux préférentiel du prêteur plus 3 % (y compris des frais d'administration annuels de 1,25 %).

Taux fixe : Le maximum applicable est le taux hypothécaire pour résidences unifamiliales du prêteur de même durée que le prêt plus 3 % (y compris des frais d'administration annuels de 1,25 %).

Taux d'intérêt pour les marges de crédit du PFPEC

Le taux variable maximum applicable est le taux préférentiel du prêteur en vigueur chaque jour où la marge de crédit est ouverte plus 5 % (y compris des frais d'administration annuels de 1,25 %).

Durée d'un prêt

La durée maximale (couverture gouvernementale) pouvant être demandée pour un prêt à terme du PFPEC est de 15 ans pour toutes les catégories de prêt.

Droits d'enregistrement

Pour les prêts à terme, les droits d'enregistrement sont fixés à 2 % du montant total du prêt à terme dans le cadre du programme.

Pour les marges de crédit, les droits d'enregistrement sont fixés à 2 % du montant total autorisé par le prêteur.

Les droits d'enregistrement doivent être payés par l'emprunteur au prêteur et peuvent être financés.

Paiements

Les paiements peuvent être adaptés aux besoins de l'emprunteur (c.-à-d. versements pondérés, saisonniers ou croissants).

Pour un prêt à terme du PFPEC, il doit être prévu de faire au moins un paiement d'intérêt et un paiement de principal chaque année.

Annexe G : Principaux programmes de prêt du gouvernement fédéral

| Nom du programme | Ministère/agence/ organisme | Description |

|---|---|---|

| Programme de garanties d'exportations | Exportation et développement Canada |

Le programme offre des garanties sur un maximum de 75 % des actifs nationaux que les entreprises empruntent auprès d'institutions financières. Le programme soutient les entreprises faisant affaire à l'étranger qui cherchent à accroître leurs investissements à l'étranger et la valeur des garanties de prêt dépend du type et du montant du prêt. Les principaux paramètres du programme sont les suivants :

|

| Programme de la Loi canadienne sur les prêts agricoles | Agriculture et Agroalimentaire Canada |

Le Programme de la Loi canadienne sur les prêts agricoles (LCPA) est un programme de garantie de prêts facilitant l'accès au crédit des producteurs et des coopératives agricoles. Les producteurs agricoles peuvent utiliser ces prêts en vue de construire, de rénover et d'agrandir leurs exploitations agricoles, alors que les coopératives agricoles peuvent aussi avoir accès aux prêts pour transformer, distribuer ou commercialiser des produits agricoles. Les principaux paramètres du programme sont les suivants :

|

| Programme de paiements anticipés | Agriculture et Agroalimentaire Canada | Le Programme de paiements anticipés est un programme fédéral de garanties de prêts qui offre aux producteurs agricoles un accès facile à des avances de fonds à faible coût. Dans le cadre du programme, les producteurs peuvent obtenir une avance totale allant jusqu'à 1 000 000 $ par année de programme en fonction de la valeur de ses produits agricoles, et le gouvernement du Canada paye les intérêts sur la première tranche de 100 000 $ de l'avance du producteur. Le producteur rembourse son avance au fur et à mesure qu'il vend ses produits agricoles, et il a jusqu'à 18 mois pour rembourser la totalité de l'avance reçue pour la plupart des produits (jusqu'à 24 mois pour les bovins et les bisons). En 2022, le plafond sans intérêt a été porté temporairement à 250 000 $ et, en 2023, à 350 000 $. |

| Programme de développement des collectivités | Innovation, Sciences et Développement économique Canada | Le Programme de développement des collectivités offre un financement remboursable de 150 000 $ ou plus sous forme de prêts, de garanties de prêt ou de participation au capital lorsque le financement provenant d'autres sources est insuffisant. Ce financement soutient les entreprises dans les régions rurales. FedNor administre le Programme de développement des collectivités dans le Nord de l'Ontario. |

| Fonds de prêts pour l'entrepreneuriat des communautés noires | Innovation, Sciences et Développement économique Canada |

Le Fonds de prêts pour l'entrepreneuriat des communautés noires est un partenariat entre le gouvernement du Canada, des organisations commerciales dirigées par des membres de la communauté noire et la BDC. Le Fonds offre des prêts pouvant aller jusqu'à 250 000 $ pour soutenir les propriétaires d'entreprises et les entrepreneurs noirs partout au Canada et jette les bases pour un succès futur et un changement à long terme. Le Fonds de prêts comprend aussi un programme pilote de microprêt pour les entrepreneurs et les propriétaires d'entreprise noirs à la recherche de microprêts entre 10 000 $ et 25 000 $ grâce à une collaboration entre FACE, Vancity et Alterna Savings.

Les entreprises admissibles peuvent comprendre les entreprises en démarrage et les petites entreprises à but lucratif existantes au Canada. Les organisations à but non lucratif ne sont pas admissibles aux prêts. |

| Fonds de prêts pour les femmes en entrepreneuriat | Innovation, Sciences et Développement économique Canada | Ce Fonds de prêts offre des prêts pouvant aller jusqu'à 50 000 $ aux entrepreneures, particulièrement aux entreprises en démarrage, à propriétaire unique ou appartenant à des groupes sous-représentés pour qui l'accès au crédit est plus difficile. Les prêts sont accordés par le gouvernement du Canada et administrés par des organismes de prestation tiers. Le taux d'intérêt maximum est le taux préférentiel plus 4 % et il y a des frais d'administration de 1 % calculés en fonction du montant total du prêt. |

| Futurpreneur | Innovation, Sciences et Développement économique Canada | Les jeunes entrepreneurs bénéficient d'une aide pour préparer leur plan d'affaires, de prêts non garantis pouvant aller jusqu'à 60 000 $, compris un prêt cofinancé 2:1 de la Banque de développement du Canada (BDC), d'un mentorat pendant deux ans et d'un accès à des ressources supplémentaires, comme des possibilités de réseautage et de la formation sur la gestion d'une entreprise. Les prêts non garantis sont offerts à des taux d'intérêt plus bas que ceux des prêteurs traditionnels. Le taux d'intérêt maximum est le taux préférentiel plus 3 % et des frais de gestion de prêt uniques fixés à 1 % du montant total du prêt sont exigés au moment du versement du prêt. Pour la portion du prêt de la BDC, le taux d'intérêt est fixé au taux variable de base de la BDC plus 1,65 %. |