Direction générale de la vérification et de l'évaluation

Industrie Canada

Rapport Final

24 mai 2005

Préparée par

Hallux ConsultingInc.

Pour la Direction générale de la vérification et de l'évaluation d'Industrie Canada

Présenté et approuvé par le CMVÉ le 21 septembre 2006

Table des matières

- 1.0 Résumé

- 2.0 Introduction

- 3.0 Conclusions

- 4.0 Observations et recommandations

- Annexe A : Critères de vérification détaillés, par objectif

- Annexe B : Réponse de la direction à la vérification de l'Initiative des villes durables

1.0 Résumé

Dans le cadre de l'Initiative des villes durables (IVD), Industrie Canada (IC) facilite un processus par lequel les entreprises canadiennes, les organisations non gouvernementales et les municipalités travaillent avec les villes de pays en développement ou d'économies en transition afin de régler divers problèmes urbains créés par l'urbanisation rapide. Neuf millions de dollars en financement ont été fournis en 2002–2003 pour une initiative triennale reposant sur un projet pilote antérieur. L'objectif était de faire participer à l'Initiative 17 villes de l'Afrique, de l'Asie, de l'Amérique centrale, de l'Europe de l'Est et de l'Amérique du Sud. La direction de l'IVD a jugé qu'une vérification des principaux éléments du programme serait utile pour appuyer les décisions susceptibles d'être prises sur le cadre de l'IVD si celle-ci était poursuivie. L'entreprise Hallux Consulting Inc. a été chargée d'entreprendre la vérification.

La vérification a permis d'évaluer si la direction a une assurance raisonnable que le programme est bien géré, qu'il a été mis en œuvre en temps opportun et qu'il existe des contrôles financiers appropriés pour sa gestion. Le Cadre de responsabilisation de gestion (CRG) de 2003 du Secrétariat du Conseil du Trésor du Canada (SCT) a été utilisé comme point de référence.

On s'entend dans une large mesure pour dire que l'IVD a permis de réaliser beaucoup dans le court délai imparti (moins de vingt-huit mois depuis le moment où l'approbation a été accordée jusqu'à celui où, à l'origine, il a été prévu que l'IVD se termine). Son efficacité au cours de cette période a été réduite cependant par l'absence d'un système de mesure efficace qui faciliterait la collecte d'information (financière et non financière) sur le rendement du programme en temps opportun afin d'appuyer la prise de décisions. Les niveaux de dotation maintenus plus bas que prévu à l'origine, pendant toute la durée de l'initiative, ont contribué de façon importante à cette situation.

Les contrôles financiers en place sont conformes aux exigences ministérielles. Les procédures mises en œuvre pour l'accueil en 2004–2005 ont une incidence négative sur la capacité de l'IVD d'obtenir les résultats attendus avec les villes avec lesquelles des travaux sont accomplis. Des facteurs structuraux, comme la structure organisationnelle mise en œuvre et les retards dans l'exécution du programme, ont contribué à la non-utilisation du montant important de financement pour l'IVD pendant les exercices de 2002–2003 à 2004–2005. Des fonds ont été transférés pour répondre à d'autres priorités ministérielles, ont été reportés ou n'ont pas été utilisés. Cette situation a contribué aux difficultés éprouvées dans l'exécution de l'IVD. Des fonds ont également été fournis au moyen de contrats, alors que des paiements de transfert auraient convenu davantage en raison du cadre de financement créé pour l'IVD dès le début.

2.0 Introduction

2.1 Contexte

L'idée de l'Initiative des villes durables (IVD) a été avancée pour la première fois par le Comité de la politique étrangère et du développement durable de la Table ronde nationale sur l'environnement et l'économie (TRNEE) du Canada avant la tenue et dans le contexte de la réunion des ministres de l'Environnement lors du Forum de coopération économique Asie-Pacifique de 1997. Les participants à cette réunion ont reconnu que le nombre grandissant de personnes habitant les villes des pays en développement exerçait une pression sur l'environnement naturel et nuisait aux économies locales.

Un projet pilote du concept a été lancé à l'automne de 1999 et cinq villes de l'Argentine, du Brésil, du Costa Rica, de la Chine et de la Pologne y ont participé. Un examen du projet pilote, publié en octobre 2001, a permis de conclure que l'IVD avait démontré son efficacité et qu'elle devrait être élargie. Pendant le Sommet mondial sur le développement durable (SMDD) tenu à Johannesburg, Afrique du Sud, le gouvernement du Canada a annoncé, le 1er septembre 2002, un financement de neuf millions de dollars à verser au cours d'une période de trois ans, comme l'indique le tableau 1 ci-dessous, afin d'élargir l'IVD. Entre-temps, l'IVD a été élargie de façon à comprendre la participation de 11 villes de plus. À l'heure actuelle, on y participe activement en Afrique (Algérie, Sénégal, Afrique du Sud et Tanzanie), en Asie (Chine et Mongolie), en Amérique centrale (Costa Rica, Honduras et Mexique), en Europe de l'Est (Pologne et Roumanie) et en Amérique du Sud (Argentine, Brésil et Chili).

| Chiffes indiqués en milliers de dollars | 2002–03 | 2003–04 | 2004–05 | Total |

|---|---|---|---|---|

| Dépenses de fonctionnement (crédit 1) | ||||

| Fonctionnement et entretien (F & E) | 713,8 $ | 2 839,7 $ | 3 305,2 $ | 6 858,7 $ |

| Salaires | 140,0 $ | 910,0 $ | 560,0 $ | 1 610,0 $ |

| Régime d'avantages sociaux des employés (RASE) | 28,0 $ | 182,0 $ | 112,0 $ | 322,0 $ |

| Locaux (TPSGC) | 18,2 $ | 118,3 $ | 72,8 $ | 209,3 $ |

| Total | 900,0 $ | 4 050,0 $ | 4 050,0 $ | 9 000,0 $ |

L'IVD contribue à l'élaboration de stratégies et de solutions intégrées, par la coopération et des partenariats, visant à régler les divers problèmes urbains créés par l'urbanisation rapide. Ce résultat est obtenu dans le cadre d'un processus en quatre étapes :

- recensement des villes. Le personnel de l'IVD, en consultation avec les principaux intervenants (p. ex., le ministère des Affaires intérieures et du Commerce international, MAECI, l'Agence canadienne de développement international, ACDI, d'autres organismes du gouvernement, le secteur privé, des organisations non gouvernementales ou ONG et les villes candidates), repère des villes qui pourraient participer à l'initiative. Les principaux critères qui servent à choisir les villes sont les suivants :

- ville située dans un pays en développement ou dans une économie en transition;

- ville qui compte idéalement entre un et cinq millions d'habitants;

- ville caractérisée par une gouvernance progressive et par un engagement, aux échelons supérieurs, à l'égard du développement durable;

- ville où le Canada est déjà présent;

- ville qui a au moins besoin d'une technologie et d'un savoir pouvant être obtenus à partir de sources canadiennes;

- ville en mesure de financer les projets repérés.

En plus des critères de sélection des villes, le processus de sélection visait aussi

- un bonne répartition des villes participant à l'IVD sur tous les continents;

- la réalisation des futures priorités internationales prévues par les villes choisies, en ce qui concerne l'aide humanitaire et l'accessibilité du financement, pour permettre à des organisations canadiennes de donner suite aux priorités internationales concordant avec les objectifs et les principes de l'IVD;

- l'accessibilité au savoir-faire canadien de calibre mondial afin de répondre aux besoins des villes sélectionnées.

- formation des équipes. Le personnel de l'IVD détermine quelles sont les entreprises, les municipalités, les provinces, les organisations non gouvernementales et autres qui sont intéressées à participer à l'équipe urbaine et qui en sont capables. L'équipe urbaine se concentre sur la ville participante et travaille avec l'équipe de l'IVD d'Industrie Canada (gestionnaire de l'équipe urbaine et agent de projet) à la préparation d'un plan d'orientation. La conception des projets individuels qui constituent ensemble l'IVD dans une ville donnée, est entièrement confié aux membres de l'équipe urbaine, en partenariat avec le gouvernement municipal et d'autres organisations de la ville qui participe à l'IVD.

- préparation du plan d'orientation. L'objectif de cette étape est de définir et de concevoir des projets de la manière qui répond le mieux aux besoins de la ville. La discussion est axée sur les piliers que sont les déchets solides, l'eau et les eaux usées, le développement économique durable, l'énergie, le transport et la gouvernance1. Le personnel de l'IVD facilite une série d'ateliers et de discussions en petits groupes pour veiller à ce que les participants canadiens comprennent à fond les problèmes de la ville et les solutions privilégiées. Les ateliers servent aussi à bâtir la relation entre le client potentiel et les fournisseurs canadiens.

Le processus de préparation du plan d'orientation comporte généralement deux étapes. La première est axée sur les présentations faites par les représentants officiels de la ville et des discussions en groupe avec la ville et des partenaires canadiens. La deuxième étape est la présentation de l'ébauche de protocole par l'équipe canadienne et la vérification effectuée par les représentants officiels de la ville. Cette étape se fait normalement à l'occasion de deux visites distinctes. Le processus donne un document de travail qui est accepté par les représentants de la ville, dans lequel sont décrites les possibilités de future collaboration et qui offre une vision durable de l'avenir. - mise en œuvre. À l'aide du document de travail accepté par les représentants officiels de la ville, les équipes chargées de projets, constituées de représentants du secteur privé et d'ONG et de partenaires du secteur public, sont principalement responsables de travailler avec les équipes urbaines pour atteindre les objectifs spécifiques correspondant à chaque pilier du plan d'orientation. Dans le cadre de ce processus, on élaborera des objectifs et des propositions de projet plus détaillés. La rapidité du traitement d'une proposition dépend de l'analyse de rentabilisation, de la mesure dans laquelle elle peut s'autofinancer au cours d'une période raisonnable ou de la mesure dans laquelle le financement peut être offert à partir de sources locales, nationales ou internationales.

Le gestionnaire de l'équipe urbaine de l'IVD d'IC continue à surveiller dans quelle mesure le projet avance sur la voie conduisant aux objectifs de développement durable de la ville. Les membres de l'équipe de l'IVD participent souvent à la recherche exploratoire de financement, par exemple auprès des institutions internationales ou des investisseurs internationaux.

Ce ne sont pas tous les aspects des villes participantes qui dépendent de la vente de technologies et de services. Des échanges techniques avec des municipalités du Canada ou la formation technique offerte par un établissement d'enseignement ou une organisation professionnelle du Canada constituent le meilleur moyen de développer les capacités.

Le document énonçant le plan d'orientation approuvé peut aussi exiger un savoir-faire qui dépasse celui dont dispose l'équipe urbaine de l'IVD. Le cas échéant, les membres de l'équipe urbaine se procureront le savoir-faire nécessaire auprès du secteur privé, des ONG, du secteur municipal ou de l'enseignement, au Canada. Ce processus est coordonné par le gestionnaire de l'équipe urbaine de l'IVD d'IC.

Le rôle du gouvernement (Industrie Canada/IVD) consiste à élaborer et à maintenir un cadre officiel pour les relations avec les pays choisis et à faciliter les projets. Il ne s'agit pas de financer les projets. Un certain financement a été fourni à l'étape de la préparation du plan d'orientation, pour aider à payer une partie des frais de participation.

En atteignant son objectif général qui est de faire augmenter l'exportation de technologies et de services durables canadiens, l'IVD

- fait valoir le Canada à titre d'importante source de technologie, de savoir-faire et de produits de développement urbain durable;

- fait la promotion du développement de marchés et des débouchés commerciaux pour les entreprises canadiennes;

- favorise la qualité de vie dans les économies en développement ou émergentes, ainsi que le développement durable;

- facilite les partenariats d'affaires entre les entreprises, les organisations non gouvernementales (ONG) et le gouvernement, pour donner accès aux débouchés du marché

La direction de l'IVD a jugé qu'une vérification des principaux éléments du programme serait utile pour appuyer les décisions susceptibles d'être prises sur le cadre de l'IVD si celle-ci était poursuivie. L'entreprise Hallux Consulting Inc. a été chargée d'effectuer la vérification.

2.2 Objectifs et étendue de la vérification

La vérification a permis d'évaluer si la direction a une assurance raisonnable que le programme est bien géré, qu'il a été mis en œuvre en temps opportun et qu'il existe des contrôles financiers appropriés pour sa gestion.

Les travaux sur place pour la vérification ont été effectués entre janvier et février 2005.

2.3 Stratégie et méthode

L'information pour cette vérification a été obtenue par les méthodes suivantes :

- inspection des documents (documents d'approbation, plans d'entreprise et d'activités, rapports opérationnels et financiers, organigrammes, courriels, etc.) concernant l'IVD;

- entrevues avec la direction et le personnel directement responsables de l'IVD, comprenant les employés et les cadres présents dès le début du projet pilote en 1999, mais qui ne sont plus affectés à l'IVD;

- évaluation du programme menée en même temps que sa vérification. Une partie de l'information recueillie dans le cadre des entrevues et d'une enquête par le Web auprès des participants à l'IVD a été utilisée pour appuyer les observations de vérification.

Les critères de vérification détaillés qui ont été utilisés figurent à l'annexe A. Des critères proviennent également du Cadre de responsabilisation de gestion du Secrétariat du Conseil du Trésor, selon le cas.

3.0 Conclusions

On s'entend dans une large mesure pour dire que l'IVD a permis de réaliser beaucoup dans le court délai imparti (moins de vingt-huit mois depuis le moment où l'approbation a été accordée jusqu'à celui où, à l'origine, il a été prévu que l'IVD se termine). Son efficacité au cours de cette période a été réduite cependant par l'absence d'un système de mesure efficace qui faciliterait la collecte d'information (financière et non financière) sur le rendement du programme en temps opportun afin d'appuyer la prise de décisions. Les niveaux de dotation maintenus plus bas que prévu à l'origine, pendant toute la durée de l'initiative, ont contribué de façon importante à cette situation.

Les contrôles financiers en place sont conformes aux exigences ministérielles. Les procédures mises en œuvre pour l'accueil en 2004–2005 ont une incidence négative sur la capacité de l'IVD d'obtenir les résultats attendus avec les villes avec lesquelles des travaux sont accomplis. Des facteurs structuraux, comme la structure organisationnelle mise en œuvre et les retards dans l'exécution du programme, ont contribué à la non-utilisation d'une partie importante du financement affecté à l'IVD pendant les exercices de 2002–2003 à 2004–2005. Des fonds ont été transférés pour répondre à d'autres priorités ministérielles, ont été reportés ou n'ont pas été utilisés. Cette situation a contribué aux difficultés éprouvées dans l'exécution de l'IVD. Des fonds ont également été fournis au moyen de contrats, alors que des paiements de transfert auraient convenu davantage en raison du cadre de financement créé pour l'IVD dès le début.

4.0 Observations et recommandations

4.1 Rendement du programme

Les réalisations de l'IVD sont communiquées par plusieurs moyens différents. L'information ne repose cependant pas sur des résultats mesurables. L'information communiquée en continu dépend abondamment des données réunies pour l'examen du projet pilote en octobre 2001. Les données n'ont pas été saisies sous une forme permettant de mettre à jour l'information recueillie dans le cadre de l'examen de 2001, ce qui nuit à la prise de décisions en continu.

Dans les documents d'approbation de décembre 2002 pour l'IVD, des engagements ont été pris de fournir des rapports semestriels sur les résultats et les réalisations (p. ex., nombre de villes participantes, nombre de visites, nombre de partenaires, nombre de projets en cours, etc.). Des rapports officiels sur l'IVD n'ont pas été préparés de la même manière deux fois par année. Un plan d'entreprise pour l'IVD a été préparé pour 2003–2004 et un examen semestriel a été préparé en 2004–2005. D'autres documents ont été fournis pour les rapports ministériels, dont les suivants :

- Stratégie de développement durable II, avril 2001 à mars 2003

- Stratégie de développement durable III, 2003–2006

- Rapport annuel d'Équipe Canada inc, 2003 et 2004

- Rapport ministériel sur le rendement, 2002–2003 et 2003–2004

Les renseignements sur l'IVD fournis dans ces rapports comprenaient les suivants :

- nombre de villes où l'IVD a été active;

- nombre d'entreprises, d'ONG et d'administrations canadiennes participant à l'IVD;

- indication des nouvelles possibilités de coopération et de commerce;

- information sur le renforcement de la capacité canadienne de répondre aux possibilités d'affaires internationales.

Un projet de Cadre de gestion et de responsabilisation axé sur les résultats (CGRR) a également été élaboré au cours de l'été de 2003. Même s'il n'était pas nécessaire dans le cadre du processus d'approbation pour l'IVD, l'examen du projet pilote effectué en 2001 a permis de déterminer qu'un CGRR constituerait l'outil le plus approprié pour évaluer le rendement de l'IVD. Le projet de CGRR indiquait les résultats à court et à long termes, les effets ultimes ainsi que les indicateurs de rendement s'y rapportant. Le rapport signalait que l'information serait recueillie et analysée tous les ans. La direction de l'IVD a informé l'équipe de vérification que le processus permanent pour la collecte et l'analyse de données n'a jamais été discuté pendant l'élaboration du CGRR ni mis en œuvre.

L'équipe de vérification a découvert que certains renseignements ne sont pas disponibles sous une forme facilitant l'analyse. D'autres renseignements ne sont pas toujours à jour ou sont difficiles à interpréter. Par exemple :

- Des données sur le nombre de propositions présentées, le nombre d'organisations canadiennes participant aux projets, le genre d'activités, le nombre de partenaires canadiens ayant participé aux visites initiales et suivantes aux villes et le nombre de rencontres avec des institutions financières internationales sont disponibles dans les cahiers de mission techniques, les rapports de voyage, les feuilles de suivi des projets et les feuilles de suivi des budgets des projets. Des efforts importants sont toutefois nécessaires pour extraire l'information pertinente et la présenter sous une forme utile à la prise de décisions de la direction.

- Chaque gestionnaire d'équipe urbaine doit tenir une feuille de suivi des projets pour chacune des villes dont il s'occupe. Cette feuille donne une description de chaque projet relié aux piliers indiqués dans les séances sur le plan d'orientation ainsi que de l'information sur les partenaires canadiens, les partenaires de la ville, le financement provenant de l'IVD ou d'autres sources, la valeur prévue des projets, les sources de financement et la situation ou les mesures actuelles. L'équipe de vérification a examiné les feuilles de suivi de projets pour 14 des 16 villes participant à l'IVD. Deux feuilles n'ont pas été fournies parce qu'elles n'étaient pas à jour. Le niveau de détail fourni par les gestionnaires d'équipe urbaine sur la feuille variait considérablement.

- L'IVD tient une base de données contenant environ 1 500 personnes qui utilisent Microsoft Access. Les rapports sur le rendement de l'IVD laissent entendre que la croissance de cette base de données au fil du temps indique l'augmentation du recrutement de nouveaux membres et partenaires de l'IVD. Dans l'évaluation du programme entreprise en même temps que la présente vérification, plusieurs problèmes ont été constatés en ce qui concerne la base de données :

- La structure de fichiers de Microsoft Access ne permet pas de savoir quand des dossiers ont été ajoutés ou quelle est la nature des changements apportés. Cette information est nécessaire pour surveiller la croissance avec le temps..

- Environ 15 % des noms contenus dans la base de données sont ceux d'employés du gouvernement du Canada qui travaillent pour l'ACDI, la Société canadienne d'hypothèques et de logement, Patrimoine canadien, Environnement Canada, les Affaires étrangères, Santé Canada, Affaires indiennes et du Nord Canada, Industrie Canada, Commerce international, Ressources naturelles Canada ou Travaux publics & Services gouvernementaux Canada. La direction et le personnel de l'IVD ont été ajoutés à la base de données. Un grand nombre de ces personnes sont des partenaires clés de la mise en œuvre de l'IVD et elles ont joué un rôle critique, mais le programme ne les visait pas. D'après l'équipe chargée de la vérification, elles ne devraient pas compter dans une mesure qui vise à montrer l'augmentation des exportations de technologies et de services canadiens de développement durable pour un nombre croissant d'entreprises canadiennes.

- plus de 15 % des courriels qui ont été envoyés à partir de la base de données dans le cadre de l'évaluation ont été retournés sans avoir atteint leur destinataire. Il est essentiel de tenir à jour les adresses des listes d'envoi. Néanmoins, diverses méthodes doivent être employées pour tenir le plus exactement possible à jour les listes d'envoi afin de maximiser le nombre de personnes ou organisations qui recevront des messages au sujet des initiatives et des activités. Un nom que les messages ne peuvent atteindre est inutile. D'autres personnes ont répondu au sondage en indiquant qu'elles ne savaient pas pourquoi le message leur avait été envoyé puisqu'elles ne participaient pas à l'IVD.

L'équipe de vérification est d'avis que l'information communiquée reposait sur les intrants et les extrants plutôt que sur les résultats obtenus.

L'équipe de vérification a également constaté lors de ses travaux sur place que l'estimation de la quantité de retombées commerciales attribuables à l'IVD n'avait pas été mise à jour depuis l'examen d'octobre 2001 du projet pilote. En date d'avril 2005, la direction de l'IVD avait estimé à deux milliards de dollars les projets potentiels déterminés par suite de l'IVD, pour lesquels un financement garanti de 44 millions de dollars a été déclaré. Ces chiffres reposent sur des estimations préparées par les chefs d'équipe urbaine de l'IVD. Ils n'ont pas été vérifiés par un tiers indépendant. Dans le cadre de l'évaluation menée en même temps que la vérification, une analyse des feuilles de suivi des projets correspondant à sept des 16 villes a montré que la valeur des projets éventuels était estimée à plus de 600 millions $ par le personnel, peu de projets ayant dépassé l'étape de la planification. La valeur totale des projets terminés de 2002 à 2005 est d'environ 22 millions $. Ce total comprend un projet d'une valeur de 15,3 millions $. Cependant, on ne sait pas dans quelle mesure ce projet est directement lié à l'IVD puisqu'il consistait à installer des stations de surveillance hydro-météorologique le long des grands cours d'eau et de leurs affluents partout dans le pays.

Comme l'indique le Cadre de responsabilisation de la gestion du Conseil du Trésor, tous les gestionnaires doivent recueillir l'information pertinente, qui repose sur des résultats mesurables des programmes dont ils sont responsables, afin de pouvoir prendre au besoin des décisions rapides sur l'affectation des ressources humaines et financières. La tenue à cet égard de feuilles de suivi des projets n'est pas suffisante. L'information sur les résultats des programmes doit être regroupée pour que la direction puisse y accéder facilement.

Plusieurs facteurs ont influé directement sur la capacité de la direction de mettre en place les systèmes d'information nécessaires à la saisie de l'information pertinente et opportune pour sa prise de décisions. Voici quelques-uns de ces facteurs :

-

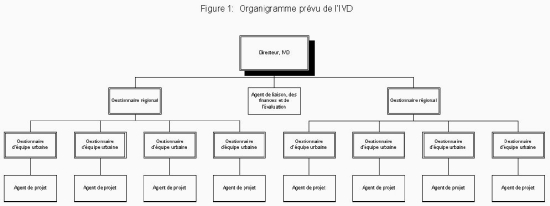

Ressources à la disposition de l'IVD. Dès le départ, il était prévu que l'IVD compte 20 ETP en période de pointe, comme le montre la figure 1 sur la page suivante, dont deux gestionnaires régionaux relevant du directeur, et des gestionnaires d'équipe urbaine et des agents de projet relevant des gestionnaire régionaux. La structure prévue n'a jamais été mise en œuvre. À un point critique de la mise en œuvre de l'IVD, l'embauche était limitée aux employés du Secteur de l'industrie, dont les affectations duraient de 18 à 24 mois.

Figure 1 : Structure actuelle des systèmes de Subventions et Contributions

Des organigrammes officiels n'ont pas été fournis à l'équipe de vérification. Selon les listes des membres des équipes et de leurs responsabilités à différents moments au cours de l'exercice 2003–2004, il semble que l'IVD repose sur une structure matricielle où chaque agent de projet travaille avec deux à trois différents gestionnaires d'équipe urbaine et que tous relèvent officiellement de la directrice adjointe, IVD. Cette structure a été conservée en grande partie en 2004–2005. Le plus gros changement survenu en 2004–2005 a été l'appui administratif fourni par la Direction générale.

Au moment de la vérification, seulement un poste de gestionnaire régional était doté et rien ne permettait de penser que la structure prévue comprenait des postes spécialisés de gestionnaires d'équipe urbaine et d'agents de projet relevant de ce poste. Tous les titulaires de poste détenaient des responsabilités pour les villes dans d'autres parties du monde et le gestionnaire régional remplissait également les fonctions de gestionnaire d'équipe urbaine. Deux personnes étaient responsables des activités de liaison et de coordination pour ce qui est de la participation de l'IVD aux conférences importantes et aux grands salons commerciaux, de la production d'un bulletin, de la tenue de la base de données, de la mise à jour du site Web et d'autres activités liées au recrutement, au marketing et à la sensibilisation. Les deux assumaient également des responsabilités en ce qui concerne des villes précises. Les membres du personnel ont indiqué qu'il restait peu de temps pour repérer les sources de financement possibles pour les projets. Selon l'examen par l'équipe de vérification de la documentation mise à sa disposition, l'IVD n'a jamais compté plus de 15 ETP, même compte tenu des autres ressources de la Direction générale qui travaillent essentiellement à plein temps.

Plutôt que de ne pas être utilisé, le financement pour le premier exercice de l'IVD (2002–2003) a servi à combler une insuffisance salariale du Secteur de l'industrie ainsi que d'autres besoins du Secteur. L'approbation officielle de la mise en œuvre de l'IVD n'a été obtenue qu'à la mi-décembre 2002, ce qui est plus tard que prévu et ce qui a contribué dans une large mesure au montant de financement qui aurait pu devenir périmé. Des postes sont demeurés non dotés en 2003–2004 et les fonds pour les dépenses de F & E n'ont pas été utilisés, pour que le financement soit reporté à 2005–2006, permettant ainsi à l'IVD de continuer ses activités pendant une autre année, de façon plus limitée, avec quelques-unes des villes dont elle est actuellement responsable.

Étant donné le nombre moins grand que prévu à l'origine d'employés affectés à l'IVD, certaines activités, comme la liaison et la détermination de sources de financement possibles pour les projets urbains, ont dans une large mesure été abandonnés. La directrice adjointe joue un rôle administratif plus important (préparation de sommaires budgétaires mensuels, mise à jour des plans de voyage, examen des contrats, etc.) que prévu. Bien que l'équipe de vérification ait été informée par les membres du personnel de l'aspect positif de cette situation, la directrice adjointe ayant ainsi une excellente compréhension des détails, cette situation présente également des défis. Étant donné que tous relèvent de la directrice adjointe, celle-ci participe également aux misions dans les villes dont l'IVD est responsable, lorsque la présence d'un représentant officiel d'IC est requise (p. ex., la signature d'accords), et aux conférences téléphoniques des équipes urbaines. Au début de l'IVD, le directeur général responsable de celle-ci participait également aux activités où la présence d'un représentant officiel d'IC était requise. Les DG suivants n'ont pas tous joué ce rôle. La directrice adjointe est donc souvent en déplacement, ce qui ralentit le processus décisionnel.

-

Compréhension des responsabilités. Des descriptions de travail particulières n'ont pas été rédigées pour les employés affectés à l'IVD. Une note de service de deux pages sur une possibilité d'affectation, transmise aux employés du Secteur de l'industrie à la fin de l'exercice 2002–2003, donne quelques directives. L'équipe de vérification a été informée que la Direction générale des ressources humaines a indiqué à la direction de l'IVD que des descriptions de travail particulières n'étaient ni utiles ni nécessaires puisque la dotation de l'IVD se ferait par affectations.

Les gestionnaires régionaux étaient décrits comme surveillant la gestion de quatre à cinq villes dans une région géographique donnée et les gestionnaires d'équipe urbaine comme étant responsables de la gestion, de l'administration, du développement de deux villes ainsi que de la mise en œuvre des activités nécessaires.

Les membres du personnel ont dit à l'équipe de vérification re qu'ils n'étaient pas toujours sûrs de la distinction entre le gestionnaire d'équipe urbaine et l'agent de projet. La liste de personnes-ressources figurant sur le site Web de l'IVD en date de mars 2005 indique quelques villes auxquelles sont affectés deux gestionnaires d'équipe urbaine et, dans certains cas, une personne remplissant les fonctions de gestionnaire d'équipe urbaine dans une ville et d'agent de projet dans une autre. Avant l'exercice 2004–2005, personne ne devait remplir à la fois les fonctions de gestionnaire d'équipe urbaine et d'agent de projet. Les listes des équipes IVD de la fin de 2003 et du début de 2004 indiquent que des gestionnaires d'équipe urbaine étaient affectés à deux à quatre villes et des agents de projet, à une à trois villes. Le flou en ce qui concerne les responsabilités peut être attribuable dans une certaine mesure au départ de membres du personnel, ce qui a contribué à l'augmentation des responsabilités des personnes demeurant en poste et à la présentation par le personnel de demandes précises d'affectation et de perfectionnement.

Depuis leur affectation à l'IVD, certaines personnes sont passées du poste d'agent de projet à celui de gestionnaire d'équipe urbaine. Aucune formation ne leur a été donnée pour les aider à s'adapter au changement de responsabilités. La directrice adjointe a dit à l'équipe de vérification que les ressources limitées ont empêché l'élaboration d'un programme de formation officiel, mais, lorsque cela était possible, on mettait en place des encadrements par des mentors, comprenant de la formation interne. Les nouveaux membres du personnel recevaient de la documentation sur l'IVD et on s'attendait à ce qu'ils apprennent sur les lieux de travail.

Les employés nouvellement affectés à l'IVD ou à leur rôle actuel hésitaient davantage à prendre des décisions en l'absence de la directrice adjointe et, par conséquent, certaines questions concernant les villes sous leur responsabilité n'étaient pas réglées aussi rapidement qu'elles auraient dû l'être. Si le personnel avait mieux compris son rôle et l'étendue de ses pouvoirs, les risques que survienne une telle situation auraient pu être réduits.

Étant donné le nombre limité d'employés, le fait que la réduction du nombre de villes participantes n'a pas été proportionnelle à celle de la réduction des niveaux de dotation prévus, et l'insistance sur l'exécution du programme (p. ex., sélection de nouvelles villes, détermination de partenaires potentiels, séances sur la feuille de route avec les représentants des villes, etc.), pas assez de temps n'a été consacré à l'élaboration de la structure d'information nécessaire pour appuyer le processus décisionnel permanent de la direction. Sans ce genre d'information sur le rendement, la direction était moins en mesure d'apporter en temps opportun les correctifs nécessaires parce qu'elle ne se rendait pas compte de l'existence d'un problème ni de son importance, et il est donc possible que les ressources n'aient pas été utilisées de façon optimale.

Recommandations

- Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, des mécanismes permanents sont mis en place pour recueillir et communiquer régulièrement l'information sur les mesures établies du rendement des programmes.

- Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, les objectifs des programmes correspondent mieux au nombre réel d'employés affectés à ces derniers.

- Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, une infrastructure administrative appropriée compte les employés nécessaires (p. ex., agent de liaison, des finances et d'évaluation, gestionnaires régionaux).

- Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, les responsabilités des postes soient définies plus clairement.

4.2 Contrôles financiers

Le Cadre de responsabilisation de gestion du Conseil du Trésor prévoit que la direction aura en place les systèmes qui lui fourniront l'information pertinente et qui l'avertiront à l'avance en ce qui concerne les ressources, les résultats et les contrôles.

4.2.1 Surveillance des dépenses

Des processus étaient en place pour surveiller de près les dépenses. Des facteurs structuraux, comme la structure organisationnelle mise en œuvre et les retards dans l'exécution du programme, ont contribué à la non-utilisation d'une importante partie du financement de l'IVD pendant les exercices de 2002–2003 à 2004–2005.

Les dépenses de F & E sont surveillées de près par rapport aux budgets. Après la première année de sa mise en œuvre, l'IVD figurait comme projet distinct dans le système comptable d'Industrie Canada, ce qui permettait de produire rapidement divers rapports du Système de gestion de l'information financière (SGIF) du Ministère. Les dépenses salariales étaient plus difficiles à suivre, car elles étaient gérées par la Direction générale. Les rapports devaient être produits manuellement, en fonction des salaires des employés affectés à l'IVD.

Tous les mois, les gestionnaires d'équipe urbaine mettent à jour les feuilles de suivi budgétaire afin de récapituler les dépenses de F & E engagées et prévues à ce jour pour chaque ville ainsi que les autres dépenses prévues. L'équipe de vérification a pu retracer dans les rapports du SGIF la plupart des opérations indiquées sur les feuilles de suivi budgétaire. Certaines petites dépenses, comme les coûts reliés à l'achat de cadeaux, à la traduction, à l'impression et à la tenue de téléconférences, n'ont pas été incluses de la même manière pour toute la période. Les employés affectés au programme ont dit à l'équipe de vérification que, s'ils devaient préparer en peu de temps leurs feuilles de suivi budgétaire, ils s'assuraient seulement que les grosses dépenses étaient incluses. L'équipe de vérification ne considère pas que les différences constatées sont importantes.

Les feuilles de suivi budgétaire de chaque ville sont ensuite résumées et ajoutées aux dépenses de l'ensemble de l'IVD (p. ex., liaison/marketing, financement, administration, etc.) afin de fournir un rapport sommaire des dépenses de l'IVD qui peut être comparé au budget. Ce rapport est remis au directeur général, Direction générale des technologies durables et des industries de services.

Les employés affectés au programme ont dit à l'équipe de vérification que, malgré les efforts déployés au cours de l'année dernière pour simplifier le processus, beaucoup de temps est consacré à la mise à jour mensuelle des feuilles de suivi budgétaire. L'équipe de vérification a trouvé qu'il était difficile de comprendre l'information inscrite sur les feuilles de suivi budgétaire et qu'une partie de l'information aurait dû figurer plutôt sur la feuille de suivi des projets. De plus, il a semblé inefficace de faire saisir une nouvelle fois l'information du SGIF par les gestionnaires d'équipe urbaine ou les agents de programme. Peut-être est-il possible de faire transférer les données nécessaires du SGIF à une feuille de calcul électronique pour que des analyses puissent être effectuées par la suite.

Malgré ces processus, au moins 25 % des fonds affectés à l'IVD n'ont pas été utilisés pour son fonctionnement au cours de l'exercice 2002–2003 à 2004–2005, comme le montre le tableau 2 à la page suivante. Selon la direction et les employés, cette situation est attribuable à plusieurs facteurs :

- l'approbation de la mise en œuvre a été obtenue à la fin de 2002–2003;

- des employés n'ont pas été embauchés en aussi grand nombre que prévu étant donné les limites imposées au Secteur à cet égard;

- la participation des villes n'a pas commencé dès que prévu;

- la flambée du syndrome respiratoire aigu sévère (SRAS) en mars 2003 a nui à leur capacité d'exécuter leurs plans en 2003–2004;

- les employés des villes n'ont pas été en mesure de participer aux missions prévues à la fin de l'exercice;

- l'élection de nouvelles administrations de villes participant à l'IVD a retardé l'exécution des plans de mise en œuvre;

- le désir de prolonger au moins une partie limitée du programme jusqu'à 2005–2006 par le report de fonds.

L'équipe de vérification est d'avis que la structure prévue et celle qui a été réellement mise en œuvre constituent également des facteurs importants qui ont contribué à la situation. La structure prévue indiquée à la figure 1 ne prévoyait pas de soutien administratif. La structure mise en œuvre prévoyait un certain soutien administratif (au moins pour 2004–2005, lorsque d'autres ressources de la Direction générale ont été affectées au soutien administratif), mais toutes les décisions devaient être prises par une seule personne, qui était souvent à l'extérieur du pays. Il était possible de rejoindre cette personne par courriel, mais le processus décisionnel en a néanmoins souffert.

Les recommandations déjà formulées pour la structure organisationnelle de l'IVD si cette initiative était renouvelée devraient permettre d'éliminer certains des facteurs qui ont contribué à l'important excédent de fonctionnement de l'IVD.

| 2002–03 | 2003–04 | 2004–052 | |

|---|---|---|---|

| Budget approuvé3 | |||

| Salaires | 140 000 $ | 910 000 $ | 560 000 $ |

| F & E | 713 800 $ | 2 839 700 $ | 3 305 200 $ |

| Total4 | 853 800 $ | 3 749 700 $ | 3 865 200 $ |

| Dépenses réelles | |||

| Salaires | 0 $ | 471 705 $ | 469 432 $ |

| F & E | 243 900 $ | 1 858 535 $ | 3 171 702 $ |

| Fonds transférés | 534 900 $ | 265 216 $ | 82 500 $ |

| Fonds reportés | 500 000 $ | ||

| Fonds non utilisés | 75 000 $ | 654 244 $ | 141 566 $5 |

| Total | 853 800 $ | 3 749 700 $ | 3 865 200 $ |

| ETP | |||

| Services votés d'IC | 7 | 7 | 7 |

| Autres ETP financés | 2 | 13 | 8 |

| Budget total | 9 | 20 | 15 |

| Réels | 6,6 | 14,7 | 12,9 |

Recommandation

- Que la directrice adjointe, IVD, discute avec le directeur, Gestion des ressources, de la possibilité d'obtenir des extraits électroniques du SGIF qui faciliteraient l'analyse financière habituelle

4.2.2 Mécanismes de contrôle

Les procédures de contrôle applicables à l'IVD sont conformes aux procédures ministérielles. Elles influent sur la capacité de l'IVD d'obtenir les résultats attendus avec les villes avec lesquelles des travaux sont accomplis.

La Loi sur la gestion des finances publiques (LGFP) prévoit plusieurs contrôles clés qui s'appliquent à tous les ministères :

- Article 32 — confirmation que les fonds non grevés disponibles sont suffisants.

- Article 33 — pouvoir d'autoriser des paiements.

- Article 34 — confirmation que, en cas de fournitures, de services ou de travaux, d'une part, les fournitures ont été livrées, les services rendus ou les travaux exécutés, d'autre part, le prix demandé est conforme au marché ou, à défaut, est raisonnable.

- Article 41 — pouvoir de conclure des marchés.

Le pouvoir de signature pour l'IVD a été délégué selon les pouvoirs de signature d'IC. L'agente administrative de l'IVD a délégué le pouvoir de signature pour les articles 34. La directrice générale de la Direction générale a délégué son pouvoir de signature en vertu de l'article 32 ou 33 de la LGFP. Elle a choisi de ne pas signer sans que la directrice adjointe, IVD, l'ait d'abord fait, étant donné qu'elle connaît mieux les détails qui s'appliquent.

L'agente administrative a informé l'équipe de vérification qu'elle doit se fier à l'information communiquée par les gestionnaires d'équipe urbaine ou par les agents de projet pour savoir si des travaux sont terminés. La confirmation de cette information est généralement fournie par courriel ou par téléphone. Notre examen des dossiers contractuels a révélé que la confirmation n'y était pas inscrite de façon constante. L'absence d'une inscription officielle dans les dossiers contractuels augmente le temps qu'il faut prendre par la suite pour répondre aux questions pouvant être posées en ce qui concerne les travaux qui ont été exécutés.

L'équipe de vérification est d'avis que les contrôles seraient renforcés si des inscriptions étaient faites dans tous les dossiers contractuels en ce qui concerne les personnes qui ont confirmé que les travaux avaient été exécutés, que les fournitures avaient été livrées ou que les services avaient été rendus. Lorsqu'un rapport concerne un élément livrable de projet, une copie de la page supérieure du rapport devrait être placée dans le dossier financier et être accompagnée d'une note indiquant où le rapport entier a été classé.

Recommandation

- Que la directrice adjointe, IVD, s'assure qu'une confirmation écrite, y compris une copie d'au moins la page couverture du rapport sur les éléments livrables, a été fournie à l'agente administrative par le gestionnaire d'équipe urbaine ou l'agent de projet surveillant les travaux.

Des contrôles serrés sont exercés sur toutes les dépenses relatives aux voyages à l'étranger et à l'accueil/aux cadeaux. Le plan trimestriel de voyages pour se rendre à l'étranger et pour assister à des conférences est approuvé par le directeur général, Technologies durables et industries de services. Ce pouvoir d'approbation a récemment été délégué au directeur général par le sous-ministre adjoint, Secteur de l'industrie. L'équipe de vérification estime que ce haut niveau d'approbation requis pour les affaires courantes de l'IVD témoigne des coûts considérables associés aux voyages à l'étranger et à l'examen actuel de ces derniers par les fonctionnaires. Bien que cela puisse retarder les réservations pour les voyages, une assurance plus grande est fournie au public que ceux-ci sont nécessaires.

Lorsqu'ils se rendent à l'étranger, les employés d'Industrie Canada doivent se conformer à la Politique sur l'accueil du Conseil du Trésor. Le gouvernement a pour politique d'organiser des activités d'accueil, de façon économique, uniforme et appropriée, pour faciliter la conduite de ses affaires ou lorsque la courtoisie l'exige. La Politique indique que les locaux de l'État doivent être utilisés quand ils sont libres et convenables et que les résidences privées, un endroit plus simple ou un lieu de loisir ne doivent être utilisés qu'avec l'approbation préalable de l'administrateur général.

Les employés de l'IVD ont dit à l'équipe de vérification que, avant l'exercice 2004–2005, ils pouvaient inclure dans leur demande de remboursement de frais de voyage les frais d'accueil et l'achat de cadeaux pour les dignitaires/représentants des villes qu'ils visitaient. La Direction de la gestion des finances et du matériel d'Industrie Canada exige maintenant que tous les cadeaux soient choisis parmi les articles promotionnels disponibles du gouvernement du Canada. Les employés ont accepté ce changement.

Des inquiétudes ont cependant été exprimées au sujet de la nécessité d'obtenir dorénavant l'approbation préalable du sous-ministre adjoint, Secteur de l'industrie, pour les dépenses d'accueil. Pour obtenir l'approbation, il faut fournir une liste des invités prévus. Les employés de l'IVD ont dit à l'équipe de vérification qu'ils considèrent que le temps et les efforts requis pour obtenir les approbations préalables nécessaires n'en valent pas la peine. La détermination à l'avance des personnes pour qui seront organisées des activités d'accueil pose encore plus de problèmes. Il se produit au cours de la visite d'un pays des événements et des situations non prévisibles à l'avance, où des activités d'accueil conviendraient et favoriseraient les intérêts canadiens. Plusieurs employés ont signalé qu'ils trouvent embarrassant le fait de ne pas pouvoir organiser d'activités d'accueil lorsqu'ils sont en déplacement. Dans de nombreuses villes où l'IVD est active, l'organisation d'un certain nombre d'activités d'accueil est une façon acceptée et requise de faire des affaires.

L'équipe de vérification comprend que le transfert à Commerce international Canada de nombreuses activités d'Industrie Canada liées au commerce au cours de l'année dernière ait pu contribuer à une réduction de l'incidence à Industrie Canada des activités d'accueil à l'étranger. En outre, dans l'ensemble du gouvernement, on se préoccupe davantage des voyages et des activités d'accueil à l'étranger. Il n'en demeure pas moins que les contrôles mis en place rendent plus difficile pour l'IVD d'obtenir les résultats attendus dans les villes émergentes et en développement avec lesquelles elle travaille. Il n'est pas possible de déterminer à l'avance toutes les personnes pour lesquelles des activités d'accueil devraient être organisées.

Recommandation

- Que le directeur général, Technologies durables et industries de services, examine avec le contrôleur de l'organisation des solutions pratiques conciliant la nécessité d'exercer des contrôles sur les activités d'accueil et celle d'offrir aux employés en déplacement la marge de manœuvre leur permettant d'organiser des activités d'accueil dans un court délai.

4.2.3 Utilisation des fonds

Toutes les dépenses concernaient l'IVD, mais environ 25 % des fonds approuvés n'ont pas été utilisés pour l'IVD au cours de l'exercice de 2002–2003 à 2004–2005. Des fonds ont été transférés pour répondre à d'autres priorités ministérielles, ont été reportés ou n'ont pas été utilisés. Cette situation a contribué aux difficultés éprouvées dans l'exécution de l'IVD. Des fonds ont également été fournis au moyen de contrats, alors que des paiements de transfert auraient convenu davantage en raison du cadre de financement créé pour l'IVD dès le début.

L'équipe de vérification a constaté que toutes les factures qu'elle a examinées concernaient des dépenses associées à l'IVD. Notre comparaison des dépenses réelles au budget approuvé à l'origine, figurant au tableau 2, a révélé qu'environ 20 % des fonds approuvés n'ont pas été utilisés pour l'IVD au cours de l'exercice de 2002–2003 à 2004–2005 et que 5,6 % de plus (500 000 $) ont été reportés à 2005–2006. Des fonds ont été utilisés pour combler des insuffisances ailleurs dans le Secteur, couvrir des prélèvements administratifs centraux, financer d'autres priorités, et une somme importante n'a pas été utilisée.

L'incapacité d'utiliser tous les fonds budgétisés aux fins prévues a eu une incidence directe sur les activités prévues de l'IVD. La direction et le personnel ont indiqué à l'équipe de vérification les conséquences suivantes :

- les plans concernant les villes n'ont pu être mis en œuvre comme prévu;

- des recherches moins poussées qu'ils ne l'auraient souhaité ont été entreprises pour repérer les villes susceptible de participer à l'IVD;

- les visites d'étude n'étaient pas aussi bien définies qu'elles auraient dû l'être pour maximiser leur valeur;

- impossibilité d'obtenir la collaboration du nombre requis d'entreprises canadiennes. La recherche de l'expertise nécessaire peut prendre beaucoup de temps;

- des mécanismes de financement appropriés au nombre important de projets IVD n'ont pas été trouvés;

- peu de temps a été consacré à la formation des nouveaux employés;

- les employés ont dû adopter une approche très proactive et ils ont consacré beaucoup de temps à « combattre des feux »;

- plusieurs employés ont quitté l'IVD parce qu'ils voulaient un horaire de travail moins exigeant et un meilleur équilibre travail/vie personnelle.

Les intervenants interrogés dans le cadre de l'évaluation ont indiqué comment les employés en place leur ont semblé débordés. Plusieurs ont signalé l'ampleur du travail accompli par l'IVD avec un budget réduit. La direction et le personnel de l'IVD étaient perçus comme ses plus grandes forces, alors que la manque de personnel était perçu comme l'une de ses plus grandes faiblesses.

Comme l'indique la section 4.2.1, divers facteurs ont contribué à la non-utilisation de tous les fonds affectés à l'IVD. L'équipe de vérification note que certains de ces facteurs (p. ex., l'approbation du programme ne se produisant pas dès que prévu, et la nécessité d'appuyer d'autres priorités ministérielles) surviennent souvent et qu'ils ne sont pas imprévus. C'est la mesure dans laquelle des fonds n'ont pas été utilisés qui est inhabituelle, malgré la capacité de mettre en œuvre l'IVD dans 11 des 12 villes supplémentaires. L'équipe de vérification est d'avis que les recommandations qu'elle a formulées pour la structure de l'IVD, si cette initiative était renouvelée, mettront en place l'infrastructure nécessaire pour lui permettre de mieux utiliser les fonds disponibles pour les fins prévues.

On a également signalé que l'IVD utilisait une partie du financement de ses dépenses de F & E pour payer des études de faisabilité et des études sur la définition du projet, et permettre aux représentants des villes participant à l'IVD de se rendre au Canada. Des critères ont été formulés pour l'appui fourni à l'élaboration de projets dans les villes partenaires de l'IVD. Seuls les membres actifs de l'équipe urbaine qui a déjà collaboré avec la ville partenaire ont le droit de présenter une demande de financement, qui ne peut pas dépasser 20 000 $ et qui ne peut pas représenter plus de 75 % du coût total du projet. Les propositions sont examinées par le directeur de l'IVD, les gestionnaires d'équipe urbaine (au Canada et dans la ville partenaire) et le champion d'ambassade du MAECI. Dans chaque cas, un contrat de services avec IC a été conclu. Plus de un million de dollars ont été affectés à cette fin en 2004–2005. L'IVD n'a pas été le bénéficiaire direct de ces services, mais plutôt les villes participant à l'IVD.

Le paiement de transfert défini dans la Politique sur les paiements de transfert du Conseil du Trésor comme un « paiement imputé à un crédit sans que l'on reçoive directement de produits ou de services en contrepartie » semblerait constituer un moyen plus approprié de fournir un financement. Parmi les divers genres de paiements de transfert qui peuvent être faits, l'équipe de vérification est d'avis que les subventions constitueraient le moyen le plus approprié étant donné la petite somme fournie. Avec une subvention, une personne ou une organisation n'a pas besoin de rendre compte de l'utilisation des fonds. Elles n'ont qu'à montrer qu'elles sont admissibles et qu'elles ont droit aux fonds. L'admissibilité pourrait être déterminée par la production d'un rapport sur un sujet particulier et se limiter à un certain pourcentage des coûts admissibles.

Une approbation a été demandée et obtenue seulement pour les fonds de fonctionnement salariaux et non salariaux (crédit 1) de l'IVD en décembre 2002. Étant donné qu'elle ne disposait pas de subventions ni de contributions (crédit 5), la direction de l'IVD a jugé que les contrats de services étaient le seul moyen possible de fournir aux intervenants le financement qui leur permettait de payer le coût de leur participation à certains éléments de l'exécution du programme.

Recommandation

- Il est recommandé que le directeur général, Technologies durables et industries de services, s'assure que, si l'autorisation de prolonger l'IVD est demandée, la présentation au Conseil du Trésor comprenne une demande de financement au moyen du crédit 5.

Annexe A : Critères de vérification détaillés, par objectif

- La direction a l'assurance raisonnable que le programme est bien géré et qu'il a été mis en œuvre en temps opportun.

- Des systèmes sont en place pour suivre le rendement du programme;

- La direction a mis en œuvre un système de gestion du programme;

- Des mesures correctives sont prises au besoin.

- Il existe des contrôles financiers appropriés pour la gestion du programme.

- Les dépenses réelles sont surveillées et contrôlées efficacement;

- Il existe un mécanisme de communication de l'information pertinente et opportune à la direction pour qu'elle puisse prendre les décisions nécessaires;

- Les dépenses sont surveillées et une diligence raisonnable est exercée dans la dépense des fonds;

- Le financement est utilisé aux fins convenues;

- Les problèmes liés au rendement des projets et du programme sont réglés rapidement.

Annexe B: Réponse de la direction à la vérification de l'Initiative des villes durables

| *Note : En septembre 2005, la Direction générale des technologies durables et des industries de services a été réorganisée. L'Initiative des villes durables fait partie de la nouvelle Direction générale des industries de services et fait rapport, par l'entremise du directeur (Commerce), au directeur général, Industries de services. Retour au renvoi * | |||

| Recommandations | Réponse de la direction / mesures proposées | Calendrier | Responsable |

|---|---|---|---|

| Rendement du Programme | |||

| 1. Que le directeur général, Technologies durables et industries de services*, s'assure que, si l'IVD est prolongée, des mécanismes permanents sont mis en place pour recueillir et communiquer régulièrement l'information sur les mesures établies du rendement des programmes. | En accord. Un nouveau système de suivi de projets a été établi en septembre 2005. Le système facilite le déploiement d'indicateurs statistiques liés aux activités de projet. Rapport sommaire sur les activités de programme depuis les quatre dernières années. Élaboration d'un questionnaire pour les entreprises canadiennes afin de mesurer l'impact de la participation active dans le programme IVD. | Septembre 2005 Février 2006 Avril 2006 | Directeur général |

| 2. Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, les objectifs des programmes correspondent mieux au nombre réel d'employés affectés à ces derniers. | En accord. Les activités dans les villes sélectionnées ont été écourtées. Les villes qui ont fait partie du programme depuis plus de cinq ans ont reçu un niveau de soutien réduit (Katowice, Quindao, Salvador). Les activités avec les villes ayant un engagement local faible ont été assignées à un priorité inférieure (Cordoba, Alger, Roumanie). | Mai 2005 Septembre 2005 | |

| 3. Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, une infrastructure administrative appropriée compte les employés nécessaires (p. ex., agent de liaison, des finances et d'évaluation, gestionnaires régionaux). | En accord. En l'absence d'individus dévoués au financement de projets et au recrutement, les gestionnaires des équipes de ville ont assumé des responsabilités pour le recrutement des équipes et l'élaboration de l'information financière des projets. Un nouveau programme IVD inclurait les niveaux appropriés de dotation et une structure organisationnelle pour régler les exigences administratives liées à l'extension et au recrutement, aux communications et aux liens avec les institutions financières internationales (IFI). | Janvier 2006 | |

| 4. Que le directeur général, Technologies durables et industries de services, s'assure que, si l'IVD est prolongée, les responsabilités des postes soient définies plus clairement. | En accord. Des critères de mérite et des énoncés de qualification ont été élaborés pour le nouveau personnel. On a fait du travail supplémentaire en ce qui concerne le niveau de dotation et la classification. | Décembre 2005 Mars 2006 | |

| Contrôles financiers | |||

| 5. Que la directrice adjointe, IVD, discute avec le directeur, Gestion des ressources, de la possibilité d'obtenir des extraits électroniques du SGIF qui faciliteraient l'analyse financière habituelle. | En accord. La direction discutera avec le SGIF à propos de possibilités d'améliorer les analyses financières et les rapports disponibles. En tant que mesure intérimaire, l'IVD a élaboré un système de suivi financier parallèle sur Excel mis à la disposition de tous les gestionnaires des équipes de ville qui est compatible avec le SGIF pour les périodes de rapport. L'agent financier travaille avec le sous-directeur pour assurer l'exactitude. Un nouveau système financier a été établi pour 2005/2006, à même les données du SGIF | Janvier 2006 Mai 2005 Avril 2006 | Directeur et directrice adjointe, IVD |

| Procédures de contrôle | |||

| 6. Que la directrice adjointe, IVD, s'assure qu'une confirmation écrite, y compris une copie d'au moins la page couverture du rapport sur les éléments livrables, a été fournie à l'agente administrative par le gestionnaire d'équipe urbaine ou l'agent de projet surveillant les travaux. | En accord. Une procédure a été mise en œuvre pour que toutes les factures approuvées pour paiement soient accompagnées de preuve du produit livrable prévu dans le contrat. Les copies de tous les rapports depuis septembre 2005 se trouvent désormais dans les dossiers centraux. | En vigueur en novembre 2005 | Directeur |

| 7. Que le directeur général, Technologies durables et industries de services, examine avec le contrôleur de l'organisation des solutions pratiques conciliant la nécessité d'exercer des contrôles sur les activités d'accueil et celle d'offrir aux employés en déplacement la marge de manœuvre leur permettant d'organiser des activités d'accueil dans un court délai. | En désaccord. La direction continuera de veiller à ce que toutes les demandes d'activités d'accueil respectent les lignes directrices du conseil du Trésor. | Janvier 2006 | Directeur |

| Utilisation des fonds | |||

| 8. Il est recommandé que le directeur général, Technologies durables et industries de services, s'assure que, si l'autorisation de prolonger l'IVD est demandée, la présentation au Conseil du Trésor comprenne une demande de financement au moyen du crédit 5. | En accord. Les propositions pour le renouvellement du programme IVD incluraient une disposition pour le financement des crédits votés en tant que partie intégrale du programme. | Janvier 2006 | Directeur général |

Notes

1Même si certains piliers sont communs à un certain nombre de villes, les principaux piliers correspondant à une ville spécifique varient et ils sont déterminés en consultation avec les hauts dirigeants municipaux, habituellement à l'étape du repérage des villes. Les documents d'approbation du programme indiquaient que les principaux aspects visés étaient l'eau propre, la gestion durable des déchets, l'énergie propre, le transport urbain, le logement, le développement des capacités, la planification urbaine et les télécommunications.

2Les chiffres pour 2004–2005 sont des estimations reposant sur la situation de fin d'exercice prévue de l'IVD.

3Les sommes prévues au budget ne comprennent pas les avantages sociaux des employés, qui représentent 20 % des salaires, ou les frais d'hébergement, qui représentent 13 % des salaires.

4La différence entre le budget total indiqué dans le tableau 2 et celui figurant dans le tableau 1 est attribuable aux coûts du régime d'avantages sociaux des employés (RASE), qui sont déduits avant que l'IVD reçoive son budget pour l'exercice.

5Il s'agit des fonds dont l'IVD prévoyait, au début de mars 2005, qu'ils deviendraient périmés à la fin de l'exercice. En avril 2005, le sous-directeur IVD, a indiqué qu'environ 200 000 $ n'ont pas été utilisés.

Figure 1 — Structure actuelle des systèmes de Subventions et Contributions

Le Figure 1 représente l'Organigramme de l'IVD. Au total, 20 ETP y sont présentés. Deux gestionnaires régionaux et un agent de liaison, des finances et de l'évaluation relèvent directement du directeur de l'IVD. Il y a quatre gestionnaires d'équipe urbaine pour chaque gestionnaire régional et un agent de projet par gestionnaire d'équipe urbaine.