Version PDF

Éléments du Rapport

- Aperçu du rapport

- Analyse comparative, 2019–2022

- Impacts économiques

- Répartition régionale

- Innovation

- Classement

- Exportations

- Conclusions principales

- Annexes

- Annexe 1 — Les activités principales associées à la fabrication et aux services d’ERR de l’industrie aérospatiale canadienne

- Annexe 2 — Principes de la méthodologie des impacts économiques

- Annexe 3 — Indicateurs d’impacts économiques (2022)

- Annexe 4 — Indicateurs industriels (2018-2022)

- Annexe 5 — Part de l'emploi de l’industrie aérospatiale par région (2021-2022)

- Sources des données

Aperçu du rapport

- Le rapport relève d’un partenariat :

- Un accord pluriannuel de collaboration en matière d’analyse entre l’Association des industries aérospatiales du Canada (AIAC) et Innovation, Sciences et Développement économique Canada (ISDE)

- Un accord pluriannuel de collaboration en matière d’analyse entre l’Association des industries aérospatiales du Canada (AIAC) et Innovation, Sciences et Développement économique Canada (ISDE)

- Le rapport est fondé sur des faits :

- Des données recueillies auprès d’organismes gouvernementaux et des firmes d’experts internationaux indépendants en la matière

- Des modèles d’impacts économiques et indicateurs d’innovationNote de bas de page 1 informés par des experts de l’Organisation de coopération et de développement économiques (OCDE)

- Cette année, le rapport continue à mettre l’accent sur la reprise économique de l’industrie aérospatiale canadienne et mondiale depuis le début de la pandémie de COVID-19 :

- Comparaison internationale et perspectives du marché mondial

- Analyse comparative de 2019 à 2022

- Note de bas de page

-

Pour les principes méthodologiques détaillés, voir l'annexe 2.

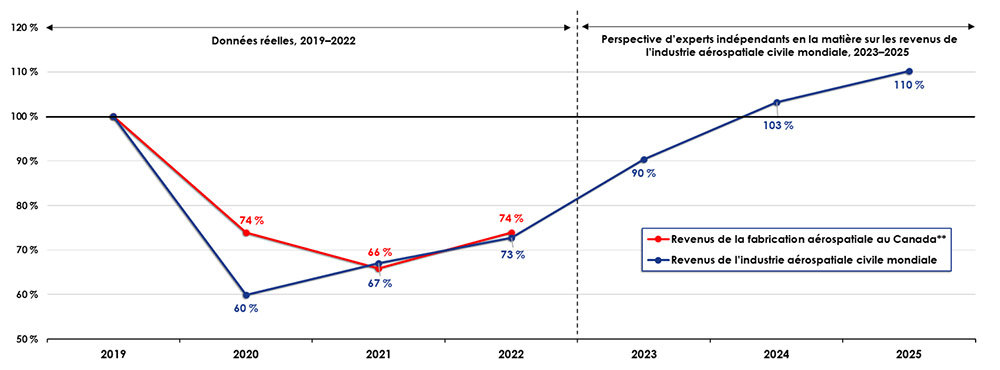

Analyse comparative, 2019–2022

Entre 2021 et 2022, les revenus de l’industrie de la fabrication aérospatialeNote de bas de page 2 canadienneNote de bas de page 3 ont augmenté, marquant le début de sa reprise économique depuis le début de la pandémie

Figure 1 : Indice de reprise des revenus de l’industrie aérospatiale civile mondiale, (2019–2025)

- Selon des d’experts internationaux indépendants en la matière, les revenus de l’industrie aérospatiale civile mondiale devraient retrouver leurs niveaux de 2019 en 2024

- Note de bas de page

-

La fabrication aérospatiale canadienne comprend la production d’aéronefs (avions et engins spatiaux), d’hélicoptères, de simulateurs de vol, de moteurs, d’avionique, de trains d’atterrissage ainsi que d’autres pièces et composantes.

-

Voir l’annexe 4 pour une analyse comparative des revenus de l’industrie aérospatiale de 2018 à 2022.

Impacts économiques

En 2022, la contribution de l’industrie aérospatiale canadienne au PIBNote de bas de page 4 et à l’emploi a augmenté

Figure 2 : Contribution de l’industrie aérospatiale à l’économie canadienne, 2019–2022Note de bas de page 5

- En 2022, l’industrie aérospatiale canadienne a contribué près de 27 G$ au PIB et plus de 212 000 emplois à l’économie canadienne

- Cela représente une augmentation de la contribution à l’économie du Canada de 1,8 G$ au PIB et de 14 400 emplois entre 2021 et 2022

- La contribution de l’industrie aérospatiale à l’économie canadienne demeure inférieure aux niveaux d’avant la pandémie

Répartition régionale

Entre 2021 et 2022, toutes les régions ont maintenu leur part relative de l’emploi dans les secteurs de la fabrication aérospatiale et des services d’ERRNote de bas de page 6

Figure 3 : Pourcentage des emplois de l’industrie aérospatiale par région, 2022Note de bas de page 7

- Note de bas de page

-

Entretien, réparation et révision (ERR). Voir l’annexe 1 pour une liste des activités principales associées à la fabrication et aux services d’ERR de l’industrie aérospatiale canadienne.

-

Voir l’annexe 4 pour une analyse comparative des revenus de l’industrie aérospatiale de 2018 à 2022, et l’annexe 5 pour une analyse comparative de la part des emplois dans l’industrie aérospatiale par région entre 2021 et 2022.

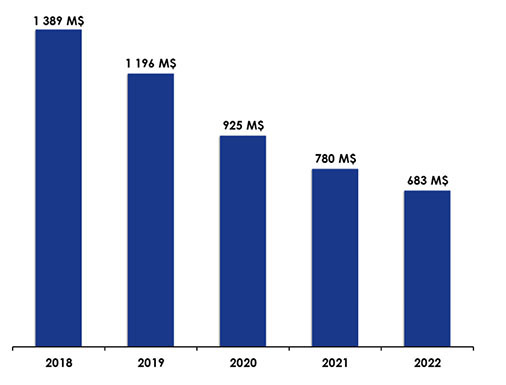

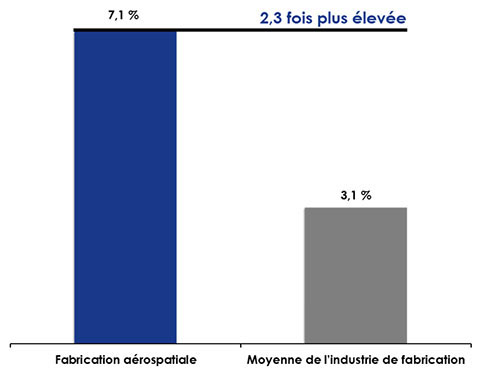

Innovation

Malgré la diminution des dépenses en R-DNote de bas de page 8, l’industrie aérospatiale canadienne maintient toujours le premier rang en matière de R-D parmi toutes les industries de fabrication canadiennes en 2022

Figure 4 : Dépenses totales de l’industrie aérospatiale en matière de R-D, 2018–2022 (Millions de dollars)

Figure 5 : Intensité de la R-D, 2022

- En 2022, l’industrie aérospatiale a investi plus de 680 M$ en R-D, résultant en une intensité de R-D deux fois plus élevée que celle de la moyenne de l’industrie de la fabrication

- Note de bas de page

-

Les activités de recherche et de développement (R-D) sont mesurées en fonction de leur valeur en dollars. À l’échelle de l’industrie, l’intensité de la R-D est mesurée selon le rapport entre la R-D effectuée par une industrie ou un secteur donné et sa contribution au PIB. Voir l’annexe 4 pour une analyse comparative de la R-D de l’industrie aérospatiale de 2018 à 2022.

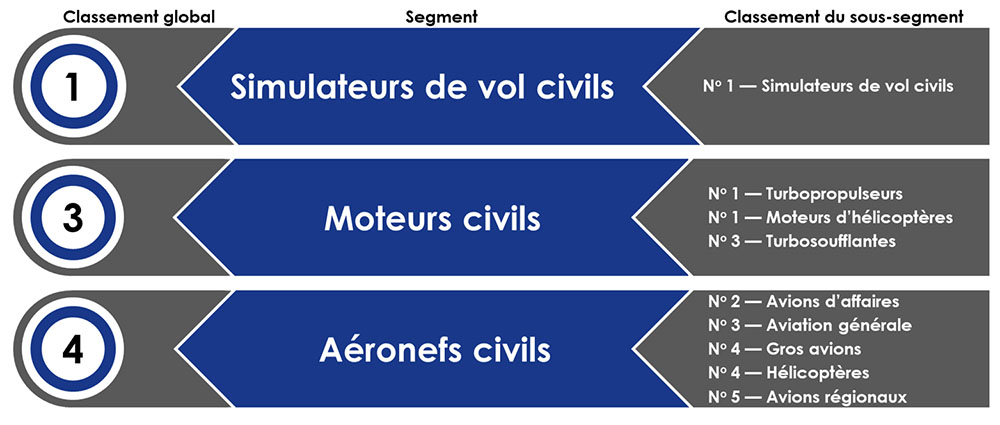

Classement

En 2022, l’industrie canadienne aérospatiale a maintenu la diversification de sa gamme de produits

Figure 5 : Classement de l’industrie canadienne aérospatiale, 2022Note de bas de page 9

- Le Canada est le seul pays à s’être classé parmi les cinq premiers dans les sous-segmentsNote de bas de page 10 des simulateurs de vol civils, des moteurs civils et des aéronefs civils en 2022

- Note de bas de page

-

Les classements sont fondés sur la valeur en dollars de la production finale.

-

L’aviation générale comprend tous les aéronefs qui ne sont pas utilisés par des fournisseurs de services de navette ou de transport aérien, et exclut les avions d’affaires et les hélicoptères.

Exportations

En 2022, l’industrie de la fabrication aérospatiale canadienne a réalisé des exportations d’une valeur de près de 18,7 G$ et a participé activement aux chaînes d’approvisionnement mondiales

Figure 6 : Exportations aérospatiales par catégorie de produitsNote de bas de page 11, 2022Note de bas de page 12

- En 2022, plus de 80 % des revenus de l’industrie de la fabrication aérospatiale étaient axés sur l’exportation, et près de 60 % de ces revenus étaient liés à la chaîne d’approvisionnementNote de bas de page 13

- Note de bas de page

-

Les avions comprennent les avions et les engins spatiaux.

-

Les parts sont fondées sur la valeur en dollars des exportations.

-

Les moteurs et les trains d’atterrissage comprennent leurs systèmes et composantes respectifs.

Conclusions principales

- Entre 2021 et 2022, les revenus ainsi que la contribution au PIB et à l’emploi de l’industrie aérospatiale canadienne ont augmenté

- En 2022, l’industrie aérospatiale canadienne a contribué près de 27 G$ au PIB et plus de 212 000 emplois à l’économie canadienne

- Bien que les contributions économiques sont encore à un niveau inférieur à celui d’avant la pandémie, cela marque le début de sa reprise

- En 2022, l’industrie aérospatiale canadienne a conservé le premier rang en matière de R-D parmi toutes les industries de la fabrication canadiennes

- L’industrie aérospatiale a investi plus de 680 M$ en R-D, ce qui représente une diminution par rapport à 2021, renforçant une tendance en termes d’investissement en R-D depuis 2018

- En 2022, l’industrie aérospatiale canadienne a maintenu la diversification de sa gamme de produits

- En 2022, l’industrie aérospatiale canadienne a réalisé des exportations d’une valeur de près de 18,7 G$ et a participé activement aux chaînes d’approvisionnement mondiales

Annexes

Annexe 1 : Les activités principales associées à la fabrication et aux services d’ERR de l’industrie aérospatiale canadienne

Fabrication aérospatiale

Activités principales :

- Assemblages, sous-assemblages et pièces d’aéronefs

- Moteurs et pièces de moteur pour les aéronefs

- Fuselages, ailes, queues et assemblages similaires pour les aéronefs

- Assemblages et pièces (empennage) de queues et d’ailes

- Simulateurs de vol

- Conception et production de prototypes pour les produits aérospatiaux

- Systèmes spatiaux

- Satellites et composants de satellite de télécommunications

- Avionique

- Hélicoptères, hélices et pièces

Services d’ERR aérospatiauxNote de bas de page 14

Activités principales :

- Entretien lourd, révision et réparation d’aéronefs

- Entretien, révision et réparation de moteurs d’aéronefs

- Entretien et réparation de composants d’aéronefs et d’autres systèmes

- Entretien d’aéronefs en ligne (entretien dans les aéroports – ne comprends pas les revenus tirés de la vente de carburant)

- Services de convoyage d’aéronefs

- Services d’inspection d’aéronefs

- Services d’essai d’aéronefs

- Réparation de tapisserie d’aéronef

- Note de bas de page

-

Excluent les activités d’ERR réalisées par les fabricants et les compagnies aériennes.

Annexe 2 : Principes de la méthodologie des impacts économiques

- Les données sur l’industrie aérospatiale sont tirées d’organismes gouvernementaux, tel que Statistique Canada et l’Agence du revenu du Canada, et des firmes d’experts internationaux indépendants en la matière, avec des rajustements pour tenir compte des fabricants des produits spatiaux, avioniques et simulateurs de vol ainsi que les fournisseurs de services d’ERR

- La modélisation économique d’ISDE est basée sur les multiplicateurs d’entrées-sorties les plus récents (2019) de Statistique Canada

- Les activités aérospatiales ont été liées aux multiplicateurs d’incidence économique spécifique les plus proches

- L’impact économique total inclut l’industrie aérospatiale (l’impact économique direct des entreprises pour lesquelles l’aérospatiale est l’activité principale), les fournisseurs canadiens de l’industrie aérospatiale (l’impact économique indirect des entreprises pour lesquelles l’aérospatiale n’est pas l’activité principale) et les dépenses de consommation par employés associés (l’impact économique induit)

- Les estimations du modèle économique ne sont pas comparables aux anciennes estimations dans les rapports publiés précédemment car les données administratives et les multiplicateurs d’entrées-sorties de Statistique Canada sont mis à jour annuellement pour les dernières années ainsi que les années récentes

- L’analyse des impact économiques est basée sur le produit intérieur brut (PIB) et les emplois équivalents à temps plein

- Le PIB représente la valeur totale sans chevauchement des biens et des services produits dans une industrie, un pays ou une région au cours d’une période donnée

- Le PIB représente mieux les activités réalisées au Canada contrairement aux revenus, qui tiennent compte des dépenses de R-D, de l’emploi et des revenus provenant de l’étranger

Annexe 3 : Indicateurs des impacts économiques (2022)

|

L'impact sur le PIB canadien |

L'impact sur l'emploi au Canada |

|||||||

|---|---|---|---|---|---|---|---|---|

|

Industrie aérospatiale |

Fournisseurs canadiens de l'industrie aérospatiale |

Dépenses de consommation par employés associés |

Total |

Industrie aérospatiale |

Fournisseurs canadiens de l'industrie aérospatiale |

Dépenses de consommation par employés associés |

Total |

|

|

Fabrication aérospatiale |

9,1 $ |

4,9 $ |

3,7 $ |

17,7 $ |

56,3 |

42,7 |

34,3 |

133,3 |

|

Services d'ERR aérospatiaux |

3,7 $ |

3,5 $ |

2,1 $ |

9,3 $ |

29,8 |

32,0 |

17,4 |

79,2 |

|

Total aérospatiale |

12,8 $ |

8,4 $ |

5,8 $ |

27,0 $ |

86,1 |

74,7 |

51,7 |

212,5 |

Annexe 4 : Indicateurs industriels (2018–2022)

|

Industrie |

2018 |

2019 |

2020 |

2021 |

2022 |

Variation en % |

Variation en % |

|

|

PIB |

Fabrication aérospatiale |

11,4 $ |

12,2 $ |

9,1 $ |

8,9 $ |

9,1 $ |

2,2 % |

−20,2 % |

|

Services d’ERR aérospatiaux |

4,5 $ |

4,4 $ |

3,2 $ |

3,1 $ |

3,7 $ |

19,4 % |

−17,8 % |

|

|

Total aérospatiale |

15,9 $ |

16,6 $ |

12,3 $ |

12,0 $ |

12,8 $ |

6,7 % |

−19,5 % |

|

|

Emplois |

Fabrication aérospatiale |

56,7 |

62,5 |

57,8 |

54,5 |

56,3 |

3,3 % |

−0,7 % |

|

Services d’ERR aérospatiaux |

32,8 |

33,3 |

26,8 |

26,0 |

29,8 |

14,6 % |

−9,1 % |

|

|

Total aérospatiale |

89,5 |

95,8 |

84,6 |

80,5 |

86,1 |

7,0 % |

−3,8 % |

|

|

Revenus |

Fabrication aérospatiale |

26,4 $ |

31,0 $ |

22,9 $ |

20,4 $ |

22,9 $ |

12,3 % |

−13,3 % |

|

Services d’ERR aérospatiaux |

8,0 $ |

8,1 $ |

6,6 $ |

6,4 $ |

7,3 $ |

14,1 % |

−8,8 % |

|

|

Total aérospatiale |

34,4 $ |

39,1 $ |

29,5 $ |

26,8 $ |

30,2 $ |

12,7 % |

−12,2 % |

|

|

R-D |

Total aérospatiale |

1 389,1 $ |

1 195,8 $ |

925,1 $ |

780,0 $ |

683,1 $ |

−12,4 % |

−50,8 % |

Annexe 5 : Part de l’emploi de l’industrie aérospatiale par région (2021–2022)

| Région | Fabrication aérospatiale | Services d’ERR aérospatiaux | ||

|---|---|---|---|---|

| 2021 | 2022 | 2021 | 2022 | |

| Ouest du Canada |

12 % |

12 % |

39 % |

38 % |

| Ontario |

22 % |

24 % |

34 % |

35 % |

| Québec |

62 % |

61 % |

22 % |

22 % |

| Canada atlantique |

4 % |

3 % |

5 % |

5 % |

Sources des données

- Analyse comparative, 2019–2022

- Estimations d’ISDE selon les données récentes révisées de Statistique Canada (2019–2022), 2023

- Forecast International (2019–2025), 2023

- Teal Group (2019–2025), 2023

- Impacts économiques

- Voir 1(a)

- Estimations du modèle économique d’ISDE (PIB en dollars chaînés de 2012) selon les multiplicateurs d’entrées-sorties les plus récents (2019) de Statistique Canada, 2023

- Répartition régionale

- Estimations d’ISDE selon les données les plus récentes révisées de Statistique Canada, l’Agence du revenu du Canada et les données administratives des entreprises (2021–2022), 2023

- Innovation

- Estimations d’ISDE selon les données les plus récentes révisées de Statistique Canada et les données administratives des entreprises (2018–2022), 2023

- Classement

- Flight Global Civil Simulator Census (2021), 2023

- Forecast International (2022), 2023

- Teal Group (2022 et 2023), 2023

- Exportations

- Voir 1(a)

- S&P Global, Global Trade Atlas (2022), 2023

- Annexe 3

- Voir 1(a)

- Voir 2(b)

- Annexe 4

- Estimations d’ISDE selon les données les plus récentes révisées de Statistique Canada, l’Agence du revenu du Canada et les données administratives des entreprises (2018–2022), 2023

- Annexe 5

- Voir 3(a)