Version PDF

Table des matières

- Introduction

- Définitions des données

- 1. Aperçu du Programme de financement des petites entreprises du Canada

- 2. Tendances des prêts du PFPEC

- 3. Profil des emprunteurs dans le cadre du PFPEC

- 4. Caractéristiques détaillées des emprunteurs dans le cadre du PFPEC

- 5. Caractéristiques de l'industrie

- 6. Financement

- 7. Conclusions

- Bibliographie

Introduction

Ce rapport est une mise à jour de Profil de PME : les emprunteurs dans le cadre du Programme de financement des petites entreprises du Canada (Coe, 2016). Les petites et moyennes entreprises (PME) sont d'importants moteurs de la croissance économique et de l'emploi au sein de l'économie canadienne, puisqu'elles représentent 99,8 %Note de bas de page 1 de toutes les entreprises et 88,1 %Note de bas de page 2 de la main-d'œuvre du secteur privé.

Les PME sont également des moteurs clés de la création d'emplois : elles représentent la majorité de la croissance nette de l'emploi (86,4 %) au Canada.Note de bas de page 3 Entre 2015 et 2019, une moyenne de 101 324 PME ont été créées et une moyenne de 90 151 PME ont disparu chaque année, ce qui représente une croissance nette de 11 000 PME par an.Note de bas de page 4

Le Programme de financement des petites entreprises du Canada (PFPEC) est un programme de partage des pertes sur prêts conçu afin de faciliter l'accès au financement pour les PME pour créer, élargir, moderniser et améliorer leurs entreprises, ce qui, en fin de compte, stimule la croissance économique et crée des emplois pour les Canadiens.

Le présent rapport a pour objet de dresser le profil des caractéristiques générales des emprunteurs du PFPEC, ainsi que de comparer les différences entre les emprunteurs du programme et les autres emprunteurs (toutes les PME).

Il utilise principalement des données provenant de l'Enquête sur le financement et la croissance des petites et moyennes entreprises, (EFCPME 2020), et par conséquent, n'inclut pas les prêts émis suite aux changements annoncés dans le Budget 2021.

Les caractéristiques des emprunteurs du PFPEC fourniront à Innovation, Sciences et Développement économique Canada (ISDE) une approche fondée sur des données probantes pour relever les défis uniques auxquels ils sont confrontés et comment le programme pourrait mieux répondre à leurs besoins de financement.

Définitions des données

Les données du présent rapport sont tirées de l'Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020Note de bas de page 5 , l'étude sur la sensibilisation et la satisfaction des emprunteurs du PFPEC, ainsi que des données administratives du PFPEC et des statistiques clés sur les petites entreprises tirées de la base de données CANSIM de Statistique Canada.

Pour de plus amples renseignements, veuillez consulter la page Aperçu et faits saillants du PFPEC du Centre de documentation du PFPEC ou les tableaux de données ouvertes du PFPEC, qui se trouvent sur le site Gouvernement ouvert.

L'analyse contenue dans ce rapport compare les entreprises qui ont emprunté auprès du PFPEC par rapport à toutes les PME afin de déterminer les similitudes et les différences entre chaque groupe. Il s'agit de deux échantillons distincts de l'Enquête sur le financement et la croissance des petites et moyennes entreprisesNote de bas de page 6. Toutes les PME n'incluent pas les emprunteurs du PFPEC, ce qui permet de comparer directement différentes caractéristiques. Par conséquent, la catégorie « toutes les PME » s'entend de « toutes les autres PME qui n'ont pas de prêt auprès du PFPEC ».

Les petites et moyennes entreprises sont définies comme des entreprises commerciales à but lucratif comptant moins de 500 employés et qui ont généré des recettes de 30 000 $ ou plus en 2020. Les entreprises autonomes et les entreprises pour une période indéterminée sont exclues. Les organismes de l'administration publique, comme les écoles, les hôpitaux et les services publics, ont également été exclus de l'analyse. Il ne faut pas confondre cette définition avec l'admissibilité au PFPEC, qui définit la taille de l'entreprise par revenu.

1. Aperçu du Programme de financement des petites entreprises du Canada

Le PFPEC est un programme de partage des pertes sur prêts régi par la Loi sur le financement des petites entreprises du Canada et administré par ISDE. Aux termes du PFPEC, le gouvernement du Canada et les institutions financières (qui comprennent les banques à charte, les coopératives de crédit et les caisses populaires) partagent le risque associé au consentement de prêts à terme et de marges de crédit aux PME.

Les prêts à terme peuvent financer l'achat de biens immobiliers, de matériel, d'actifs incorporels, ou encore des améliorations locatives et des coûts de fonds de roulement, tandis que les marges de crédit ne peuvent être utilisées que pour financer les coûts de fonds de roulementNote de bas de page 7.

Le gouvernement est tenu de payer aux prêteurs 85 % des pertes admissibles sur les prêts en souffrance enregistrés dans le cadre du programme. En partageant le fardeau du risque sur les prêts, le gouvernement du Canada et les prêteurs du secteur privé sont en mesure d'augmenter le montant du financement accordé aux PME. Dans le cadre du programme, une petite entreprise peut demander un prêt à une institution financière de son choix. Les institutions financières participantes fournissent du financement aux petites entreprises qui œuvrent dans tous les secteurs (sauf l'agriculture) de toutes les provinces et de tous les territoiresNote de bas de page 8.

Les entreprises à but non lucratif, ou constituées à des fins de bienfaisance ou religieuses qui exploitent une petite entreprise sont maintenant incluses comme emprunteurs admissiblesNote de bas de page 9. Les prêteurs sont responsables de toutes les décisions de crédit, approuvent les prêts, déboursent le produit du prêt, enregistrent les prêts auprès du PFPEC, administrent les prêts et, en cas de défaut, réalisent les garanties.

Paramètres du PFPEC

Admissibilité de l'emprunteur

Les entreprises dont les ventes brutes annuelles sont de 10 millions de dollars ou moins peuvent utiliser le programme. Les organismes agricoles sont exclus du programme car elles relèvent du programme de la Loi canadienne sur les prêts agricoles (LPAC).

Ratio de partage des pertes

Le gouvernement partage les pertes admissibles après la réalisation de la garantie. Sa part des pertes admissibles pour les prêts en défaut est de 85 %. Les prêteurs sont responsables des 15 % restants.

Dépenses admissibles

Les prêts à terme peuvent être utilisés pour financer du matériel, des biens immobiliers ou des biens mobiliers, des améliorations locatives, des biens incorporels, des coûts liés au de fonds de roulement et les frais d'inscription au programme. Les marges de crédit peuvent être utilisées pour payer les frais de fonds de roulement et les frais d'inscription au programme.

Montant maximal du prêt

Le montant du prêt ne peut pas dépasser 1,15 million de dollars, ce qui comprend :

- un montant de 1 million de dollars pour les prêts à terme dont un maximum de 500 000 $ comprend :

- des prêts pour l'achat d'équipement et d'améliorations locatives,

- un montant de 150 000 $ pour les biens incorporels et les coûts liés au fonds de roulement.

Plus

- un montant de 150 000 $ pour les marges de crédit destinées aux coûts liés au fonds de roulement.

Couverture de financement maximale

La période maximale de couverture gouvernementale d'un prêt du PFPEC est de 15 ans pour les prêts à terme. La durée maximale du terme pour une marge de crédit est de 5 ans;

toutefois, à la fin de la période de cinq ans, le prêteur et l'emprunteur ont la possibilité de renouveler pour une période supplémentaire de cinq ans ou de convertir le montant de la marge de crédit restante en prêt à terme du PFPEC pour une période maximale de dix ans.

2. Tendances des prêts du PFPEC

En 2021-2022, les petites entreprises canadiennes ont reçu 5 004 prêts du PFPEC d'une valeur de 1,23 milliard de dollars. Par rapport à l'année précédente, le nombre et la valeur des prêts consentis ont augmenté de 33,8 % et de 41 % respectivement. Cette augmentation importante des prêts peut être attribuée à l'assouplissement des restrictions liées à la COVID-19 et à la réduction progressive des programmes de soutien aux entreprises offerts dans le cadre de l'intervention d'urgence par rapport à l'année précédente. En 2021-2022, la taille moyenne des prêts était de 246 507 $, ce qui représente une augmentation de 5,3 % par rapport à 2020-2021. On s'attend à ce que ce montant continue d'augmenter.

Tendances à la hausse

Secteur de services d'hébergement et de restauration et secteur du commerce de détail

Plus de la moitié des emprunteurs du PFPEC (56 %) travaillent actuellement dans les secteurs de services d'hébergement et de restauration ou du commerce de détail, comparativement à 32 % en 1999-2000.

Taille du prêt

Au cours des cinq dernières années, la taille moyenne des prêts a augmenté d'environ 4,1 %. Historiquement, la taille moyenne des prêts a augmenté d'environ 5,2 % depuis 1999-2000.

Volume de prêts

Les prêts du PFPEC ont augmenté de façon considérable en ce qui concerne leur nombre et leur valeur totale par rapport à l'année précédente. Cette augmentation peut être attribuée à l'assouplissement des restrictions liées à la COVID-19, à la réduction progressive des programmes de soutien aux entreprises offerts dans le cadre de l'intervention d'urgence et à l'amélioration de la situation économique par rapport à l'année précédente.

Demandes d'indemnisations

Les demandes d'indemnisation attribuées à des prêts consentis au cours d'années antérieures et dont les niveaux de prêt sont plus élevés se concrétisent maintenant à un rythme plus rapide qu'auparavant. En outre, cette situation pourrait être attribuée à l'environnement économique défavorable découlant de la pandémie de COVID 19, car de nombreuses PME ont eu des problèmes de trésorerie et eu du mal à rester à flot, en particulier celles qui ont été le plus durement touchées dans le secteur de services d'hébergement et de restauration, qui représente près de la moitié des emprunteurs du PFPEC. On s'attend à ce que le volume des demandes d'indemnisation continue d'augmenter proportionnellement au niveau des prêts, qui devrait augmenter annuellement en raison des changements récents apportés au PFPEC afin d'inclure de nouvelles catégories de prêts admissibles, des montants de prêts plus élevés et un nouveau produit de financement souple.

Demandes de financement externe

Le pourcentage d'emprunteurs du PFPEC qui demandent un financement externe (défini comme tout fonds obtenu de l'extérieur de l'entreprise), ainsi que toutes les autres PME, a augmenté de 18 pour cent depuis 2017.

En 2021-2022, la plupart des prêts du PFPEC ont été consentis à de petites entreprises en Ontario et au Québec, représentant respectivement 41 % et 21 % du total des prêts par valeur des prêts. La province de l'Alberta était la troisième plus importante utilisatrice du programme, représentant 17 % des prêts en valeur. En 2021-2022, les entreprises du secteur de l'hébergement et des services de restauration représentaient la plus grande part des prêts accordés par l'industrie, soit 43 % de la valeur totale des prêts. Le commerce de détail a été le deuxième plus important secteur, avec 15 % de la valeur totale des prêts. Les emprunteurs du PFPEC tels que définis par les revenus, sont très petits. Environ 41 % des emprunteurs en 2021-2022 ont généré des revenus de 500 000 $ ou moins, tandis que plus de 90 % ont généré des revenus de 2 millions de dollars ou moins.

Tendances à la baisse

Secteur de la fabrication et secteur du transport et de l'entreposage

Seulement 7 % des emprunteurs dans le cadre du PFPEC travaillent actuellement dans les secteurs de la fabrication ou du transport et de l'entreposage, comparativement à 26 % en 1999-2000.

3. Caractéristiques générales des emprunteurs du PFPEC

Âge, expérience, sexe, études et emplacement géographique

L'Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020, a révélé que les emprunteurs dans le cadre du PFPEC sont plus jeunes et moins expérimentés que toutes les PME (tableau 1). Cela peut être attribué au fait qu'une proportion importante de ces emprunteurs financent des entreprises en démarrageNote de bas de page 10. En outre, environ 26 % des décideurs et des propriétaires-exploitants d'entreprises qui reçoivent l'aide du PFPEC ont indiqué avoir moins de cinq ans d'expérience, comparativement à 6 % des décideurs et propriétaires-exploitants de toutes les PME.

Les emprunteurs dans le cadre du PFPEC peuvent, en moyenne, être moins expérimentés que les autres emprunteurs de PME interrogés, mais nous avons constaté qu'ils différaient légèrement de tous les emprunteurs de PME sur le plan du genre et de l'éducation. Les entreprises bénéficiant d'un prêt dans le cadre du PFPEC sont plus susceptibles d'appartenir en tout ou majoritairement à des femmes que toutes les PME. Environ 62 % des entreprises bénéficiant d'un prêt dans le cadre du PFPEC et 69 % de toutes les PME au Canada appartiennent en tout ou majoritairement à des hommes, tandis que 22 % des entreprises bénéficiant d'un prêt dans le cadre du PFPEC et 17 % de toutes les PME sont détenues en tout ou majoritairement par des femmes. Les femmes et les hommes sont propriétaires à parts égales dans environ 17 % et 14 % du temps pour les emprunteurs dans le cadre du PFPEC et toutes les PME, respectivement. En ce qui concerne l'éducation, les emprunteurs dans le cadre du PFPEC ont tendance à être légèrement plus instruits que leurs homologues, n'ayant pas de diplôme d'études secondaires (5 % contre 7 %), un diplôme d'études secondaires (16 % contre 22 %), un diplôme d'un collège, d'un cégep ou d'une école de métier (32 % contre 30 %), un baccalauréat (33 % contre 2 %) ou une maîtrise ou un diplôme supérieur à une maîtrise (15 % pour les deux)Note de bas de page 11.

Le Québec est bien représenté dans les prêts accordés dans le cadre du PFPEC (21 % de la valeur totale des prêts en 2021-2022) comparativement à d'autres indicateurs démographiques et économiques, en grande partie parce que le programme est fort prisé par les caisses populaires de la province. Par conséquent, les emprunteurs bénéficiant d'un prêt dans le cadre du PFPEC ont indiqué avoir une langue maternelle qui était autre que l'anglais 53 % du temps, comparativement à 38 % pour toutes les PME, et les emprunteurs bénéficiant d'un prêt dans le cadre du PFPEC sont plus susceptibles de provenir d'une minorité visible que toutes les PME.

Profil des emprunteurs dans le cadre du PFPEC

Âge et expérience

Les entreprises bénéficiant d'un prêt dans le cadre du PFPEC sont majoritairement des petites entreprises en démarrage dont les emprunteurs tendent à être plus jeunes et à avoir moins d'expérience que toutes les PME.

Langue et origine ethnique

Les emprunteurs bénéficiant d'un prêt dans le cadre du PFPEC sont plus susceptibles d'avoir une langue maternelle autre que l'une des deux langues officielles et proviennent d'une minorité visible.

Genre

Les entreprises bénéficiant d'un prêt dans le cadre du PFPEC sont plus susceptibles d'appartenir en tout ou majoritairement à des femmes que toutes les PME.

Emplacement et industrie

La plupart des emprunteurs dans le cadre du PFPEC exercent leurs activités en Ontario et au Québec, dans le secteur des services d'hébergement et de restauration ou dans celui du commerce de détail.

Obstacles à la croissance

La hausse du coût des intrants a été cernée comme le principal obstacle à la croissance par les répondants qui bénéficient d'un prêt dans le cadre du PFPECNote de bas de page 12.

Croissance, innovation et commerce international

Les emprunteurs dans le cadre du PFPEC affichent des niveaux plus élevés d'adoption de la technologie, sont davantage axés sur la croissance et plus enclins à innover, mais moins enclins à exporter, par rapport à toutes les PME.

| Emprunteurs – PFPEC | Caractéristiques | Toutes les PME |

|---|---|---|

| 22 % appartenant en tout ou majoritairement à des femmes | Genre | 17 % appartenant en tout ou majoritairement à des femmes |

| 17 % appartenant à parts égales aux femmes et aux hommes | 17 % appartenant à parts égales aux femmes et aux hommes | |

| 11 % appartenant en minorité à des femmes | 11 % appartenant en minorité à des femmes | |

| 51 % appartenant entièrement à des hommes | 59 % appartenant entièrement à des hommes | |

| 4 % appartenant à des personnes âgées de moins de 30 ans | Âge | 1 % appartenant à des personnes âgées de moins de 30 ans |

| 33 % appartenant à des personnes âgées de 30 à 39 ans | 13 % appartenant à des personnes âgées de 30 à 39 ans | |

| 36 % appartenant à des personnes âgées de 40 à 49 ans | 24 % appartenant à des personnes âgées de 40 à 49 ans | |

| 25 % appartenant à des personnes âgées de 50 à 64 ans | 47 % appartenant à des personnes âgées de 50 à 64 ans | |

| 2 % appartenant à des personnes âgées de 65 ans ou plus | 15 % appartenant à des personnes âgées de 65 ans ou plus | |

| 47 % ont indiqué que l'anglais était leur langue maternelle | Langue maternelle | 62 % ont indiqué que l'anglais était leur langue maternelle |

| 21 % ont indiqué que le français était leur langue maternelle | 18 % ont indiqué que le français était leur langue maternelle | |

| 32 % ont indiqué une langue maternelle autre que l'une des deux langues officielles | 20 % ont indiqué une langue maternelle autre que l'une des deux langues officielles | |

|

Années d'expérience en tant que gestionnaire ou propriétaire : 26 % ont moins de 5 ans d'expérience |

Expérience |

Années d'expérience en tant que gestionnaire ou propriétaire : 6 % ont moins de 5 ans d'expérience |

| Années d'expérience en tant que gestionnaire ou propriétaire : 32 % ont de 5 à 10 ans d'expérience | Années d'expérience en tant que gestionnaire ou propriétaire :19 % ont de 5 à 10 ans d'expérience | |

| Années d'expérience en tant que gestionnaire ou propriétaire : 42 % ont plus de 10 ans d'expérience | Années d'expérience en tant que gestionnaire ou propriétaire :75 % ont plus de 10 ans d'expérience | |

| 5 % n'ont pas de diplôme d'études secondaires | Niveau de scolarité | 7 % n'ont pas de diplôme d'études secondaires |

| 16 % ont un diplôme d'études secondaires | 22 % ont un diplôme d'études secondaires | |

| 32 % ont un diplôme d'un collège, d'un cégep ou d'une école de métiers | 30 % ont un diplôme d'un collège, d'un cégep ou d'une école de métiers | |

| 33 % ont un baccalauréat | 25 % ont un baccalauréat | |

| 15 % ont une maîtrise ou un diplôme supérieur | 15 % ont une maîtrise ou un diplôme supérieur | |

| 1 % appartient majoritairement à une personne autochtone | Autochtones | 1 % appartient majoritairement à une personne autochtone |

| 16 % appartiennent majoritairement à un membre d'une minorité visible | Minorité visible | 9 % appartiennent majoritairement à un membre d'une minorité visible |

Note : Il se peut que le total ne représente pas 100 %, car les chiffres ont été arrondis.

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

4. Caractéristiques détaillées des emprunteurs dans le cadre du PFPEC

Croissance, innovation et commerce international

Croissance

Selon l'Enquête sur le financement et la croissance des petites et moyennes entreprises, les emprunteurs dans le cadre du PFPEC sont plus susceptibles d'avoir enregistré une forte augmentation de leurs ventes, puisque 12 % des répondants ont indiqué que leur entreprise avait connu une croissance annuelle moyenne des ventes supérieure à 20 % entre 2017 et 2020, comparativement à 7 % pour toutes les PME (figure 1). Ce constat se reflète aussi dans la fourchette de croissance de 11 % à 20 %, qui regroupe 16 % des emprunteurs dans le cadre du PFPEC et 9 % de toutes les PME. Environ la moitié des répondants de chaque groupe ont fait état d'une croissance des ventes se situant entre 1 % et 10 %, tandis que les autres membres de chaque groupe enregistraient une croissance négative ou nulle au cours de la période de trois ans. Par ailleurs, les emprunteurs dans le cadre du PFPEC se montraient plus optimistes quant à leur croissance future, plus de 32 % d'entre eux prévoyant une croissance annuelle moyenne des ventes supérieure à 10 % au cours des trois années suivantes comparativement à 17 % pour toutes les PME.

Figure 1 : Croissance annuelle moyenne des ventes, de 2017 à 2020

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

À la question leur demandant de désigner un obstacle important à la croissance de leur entreprise, 45 % des emprunteurs dans le cadre du PFPEC ont répondu avoir eu de la difficulté à composer avec la hausse du coût des intrants (figure 2). Étant donné que seulement 31 % de toutes les PME citent le même facteur, cet obstacle sérieux à la croissance pourrait signifier que les entrepreneurs plus jeunes, moins expérimentés et plus axés sur la croissance, pourraient avoir davantage besoin d'obtenir un financement dans le cadre du PFPEC afin d'atténuer les chocs de la demande et de l'offre. En règle générale, comparativement à toutes les PME, les emprunteurs dans le cadre du PFPEC ont mentionné chacun des obstacles à la croissance comme étant plus importants. Les obstacles les moins importants sont une concurrence accrue et l'accès au financement pour les emprunteurs dans le cadre du PFPEC et toutes les PME.

Figure 2 : Principaux obstacles à la croissance, 2020

Note : Les chiffres ayant été arrondis, il peut y avoir des différences de longueur entre des barres de même valeur.

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Innovation

Près de 50 % des emprunteurs dans le cadre du PFPEC se considéraient comme des innovateurs, car ils avaient pris des mesures pour innover dans au moins un secteur d'activité de leur entreprise entre 2017 et 2020, comparativement à 28 % de toutes les PME (figure 3). Ces emprunteurs ont innové davantage dans les quatre catégories d'innovation au cours de cette période, la catégorie la plus courante pour chacun des groupes étant l'innovation de produit.

En outre, 24 % des emprunteurs dans le cadre du PFPEC et 16 % de toutes les PME ont créé un produit ou un service ou amélioré considérablement un produit ou un service au cours de la période de trois ans. Les répondants se disaient moins enclins à innover sur le plan des procédés ou des méthodes de production des biens et des services (innovation de procédé) et dans le domaine des pratiques organisationnelles (innovation d'organisation).

Figure 3 : Activités d'innovation, de 2017 à 2020

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Les emprunteurs dans le cadre du PFPEC étaient plus nombreux à posséder de la propriété intellectuelle et ont enregistré des niveaux plus élevés d'innovation au sein de leur entreprise. En 2020, 22 % des emprunteurs dans le cadre du PFPEC possédaient au moins un type de propriété intellectuelle, comparativement à 16 % de toutes les PME. Les marques déposées étaient la forme de propriété intellectuelle la plus courante pour les emprunteurs dans le cadre du PFPEC (16 %), tandis que les accords de non-divulgation étaient les plus courants pour toutes les PME (10 %).

Commerce international

En ce qui concerne la destination des ventes, la grande majorité des emprunteurs dans le cadre du PFPEC et de toutes les PME vendent leurs produits ou services aux consommateurs de leur municipalité (figure 4). Les entreprises de l'ensemble des PME, établies depuis plus longtemps, sont légèrement plus nombreuses à vendre leurs produits ou services à l'extérieur de leur municipalité, de leur province ou du pays. Cela s'explique par la forte concentration des PME canadiennes dans le secteur des services d'hébergement et de restauration et le secteur du commerce de détail, qui se caractérisent par des installations physiques et servent donc davantage une clientèle habitant à proximité.

Environ 5,0 % des emprunteurs dans le cadre du PFPEC et 12 % de toutes les PME exportaient des biens ou des services en 2020, ce qui est identique aux niveaux de 2017Note de bas de page 13. Le faible niveau d'activité à l'exportation peut être attribué à la forte proportion de prêts dans le secteur de l'hébergement et des services de restauration. L'expansion récente du PFPEC pour inclure les biens incorporels et les coûts liés au fonds de roulement comme catégories de prêts admissibles, ainsi que des montants de prêts plus élevés, pourraient aider à accroître la propension des emprunteurs dans le cadre du PFPEC à exporter, puisque les PME qui exportent génèrent des ventes plus élevées, des marges bénéficiaires avant impôt plus importantes et de meilleurs rendements de l'actif, en moyenne, que celles qui n'exportent pas. Par ailleurs, les exportateurs sont plus axés sur la recherche et le développement et sur la croissance que les non-exportateursNote de bas de page 14. Environ 90 % des répondants de chaque groupes ont cité la nature locale de leur entreprise en tant que raison pour laquelle ils n'exportaient pas. D'autres éléments, comme les obstacles administratifs, les problèmes de connaissance du marché, les obstacles frontaliers et les obstacles logistiques, ne sont considérés par aucun des deux groupes comme des obstacles importants à l'accès aux marchés internationaux.

Figure 4 : Destination des ventes, 2020

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

5. Caractéristiques de l'industrie

Quatre secteurs de l'industrie et la catégorie des autres services accaparent près des trois quarts de la valeur des prêts accordés dans le cadre du PFPEC (tableau 2). En 2021-2022, 40 % des emprunteurs dans le cadre du PFPEC exerçaient leurs activités dans le secteur des services d'hébergement et de restauration, qui représente environ 2,0 % du produit intérieur brut (PIB) canadienNote de bas de page 15. La concentration des emprunteurs dans le secteur des services d'hébergement et de restauration témoigne du risque élevé associé au lancement d'une entreprise dans ce secteur.

Selon le Bureau du surintendant des faillites du Canada, en 2022, ce secteur devançait tous les autres pour ce qui est du taux d'insolvabilité, avec 4,9 cas d'insolvabilité par 1 000 entreprisesNote de bas de page 16 ,Note de bas de page 17. Les entreprises du secteur du commerce de détail, autre secteur à risque, ont obtenu 15 % des prêts dans le cadre du PFPEC, d'une valeur totale de près de 188 millions de dollars en 2021-2022, le taux d'insolvabilité étant de 2,0 cas par 1 000 entreprises.

| Secteur | Nombre de prêts | Valeur des prêts | Secteur |

|---|---|---|---|

| Services d'hébergement et de restauration | 2 018 | 526 650 | 43 |

| Commerce de détail | 775 | 187 781 | 15 |

| Autres services (sauf les administrations publiques) | 682 | 145 793 | 12 |

| Soins de santé et assistance sociale | 228 | 58 595 | 5 |

| Services de soins personnels | 164 | 39 418 | 3 |

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Les données montrent que les institutions financières considèrent que les projets dans ces secteurs présentent un risque élevé, ce qui en fait de bons candidats pour le PFPEC. Cela peut aussi vouloir dire que les prêts à terme accordés dans le cadre le PFPEC répondent mieux aux besoins des établissements classiques. Des modifications législatives et réglementaires récentes visant à moderniser le programme pourraient aider à diversifier le portefeuille de prêts du PFPEC en appuyant des entreprises plus innovatrices et axées sur les services, qui pourraient avoir davantage besoin d'un financement plus souple pour répondre à des besoins intangibles, comme la propriété intellectuelle, et les coûts de fonds de roulement comme la commercialisation, les salaires et les dépenses de démarrage.

Figure 5 : Services d'hébergement et de restauration, et commerce de détail, en proportion de l'activité totale du PFPEC, de 1999 à 2022

Note : Les chiffres ayant été arrondis, il peut y avoir des différences de longueur entre des barres de même valeur.

Source : Données administratives du PFPEC, 2022.

Les données montrent que les institutions financières considèrent que les projets dans ces secteurs présentent un risque élevé, ce qui en fait de bons candidats pour le PFPEC. Cela peut aussi vouloir dire que les prêts à terme accordés dans le cadre le PFPEC répondent mieux aux besoins des établissements classiques.

Des modifications législatives et réglementaires récentes visant à moderniser le programme pourraient aider à diversifier le portefeuille de prêts du PFPEC en appuyant des entreprises plus innovatrices et axées sur les services, qui pourraient avoir davantage besoin d'un financement plus souple pour répondre à des besoins intangibles, comme la propriété intellectuelle, et les coûts de fonds de roulement comme la commercialisation, les salaires et les dépenses de démarrage.

6. Financement

Selon les données, les PME canadiennes sont plus nombreuses à présenter des demandes de financement externe (figure 6)Note de bas de page 18. Les demandes de financement par les emprunteurs au titre du PFPEC ont augmenté de 14 unités de pourcentage entre 2017 et 2020, et environ neuf entreprises sur dix ont présenté une demande de financement en 2020. Toutes les PME ont enregistré une augmentation de 35 unités de pourcentage du financement demandé au cours de la même période, et plus de 80 % de toutes les PME ont présenté une demande de financement en 2020.

Figure 6 : Demandes de financement externe

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Le financement personnel était la source de capitaux la plus utilisée par les deux groupes, puisque près de 70 % des répondants ont indiqué avoir utilisé leur propre argent pour lancer leur entreprise (tableau 3). Les emprunteurs dans le cadre du PFPEC étaient beaucoup plus nombreux à avoir recours aux institutions financières pour obtenir un financement, à hauteur de 76 %, comparativement à 35 % pour toutes les PME.

| Source de financement | Emprunteurs – PFPEC (%) | Toutes les PME (%) |

|---|---|---|

| Financement personnel | 73 | 76 |

| Institutions financières | 76 | 35 |

| Amis ou membres de la famille | 22 | 13 |

| Prêts, subventions et contributions non remboursables de l'État | 23 | 4 |

| Location-acquisition | 8 | 6 |

| Crédit commercial | 6 | 7 |

| Bénéfices non répartis | 5 | 6 |

| Investisseurs providentiels ou fournisseurs de capital de risque | 1 | 1 |

| Autre | 3 | 5 |

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

6.1 Financement par emprunt

Le financement par emprunt désigne l'action, par une entreprise, d'obtenir des fonds de roulement ou des fonds pour les dépenses en capital en contrepartie d'obligations, d'effets ou de billets à ordre qu'elle remet à l'investisseur, qu'il s'agisse d'un particulier ou d'une entreprise. Selon les données, comparativement à toutes les PME, les emprunteurs dans le cadre du PFPEC ont plus souvent demandé et obtenu un financement par emprunt. Cela peut s'expliquer par le fait que ces emprunteurs demandent généralement un financement de plus faible valeur, ce qui facilite son approbation par les institutions financières. La figure 7 montre que le montant moyen demandé par toutes les PME en 2020 était de 339 900 $, comparativement à 213 300 $ pour les emprunteurs dans le cadre du PFPEC. Au bout du compte, toutes les PME ont été autorisées à recevoir plus d'une fois et demie le montant du financement que celui obtenu par les emprunteurs dans le cadre du PFPEC, soit 313 700 $ et 199 300 $ respectivement. Le tableau 4 confirme qu'en 2020, le type de financement par emprunt le plus souvent demandé par les emprunteurs dans le cadre du PFPEC était le prêt à terme

(18 %), suivi du financement par marge de crédit ou carte de créditNote de bas de page 19 (à 16 % chacun), tandis que toutes les PME avaient plus souvent recours au financement en espèces (13 %), par exemple par marge de crédit ou carte de crédit, plutôt qu'aux prêts à terme (5 %).

Figure 7 : Montant du financement par emprunt, 2020

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

| - | Prêt hypothécaire non résidentiel (%) | Marge de crédit (%) | Prêt à terme (%) | Carte de crédit (%) | Tous les types de financement par emprunt (%) | |

|---|---|---|---|---|---|---|

| Emprunteurs – PFPEC | Taux de demande | 7 | 16 | 18 | 16 | 38 |

| Taux d'approbation | 100 | 86 | 94 | 93 | 94 | |

| Toutes les PME | Taux de demande | 3 | 7 | 5 | 6 | 16 |

| Taux d'approbation | 96 | 83 | 89 | 90 | 91 | |

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Dans l'ensemble, le taux d'approbation des demandes des emprunteurs dans le cadre du PFPEC et de toutes les PME a atteint 94 % et 91 % respectivementNote de bas de page 20. Ces chiffres corroborent les résultats de l'Organisation de coopération et de développement économiques selon lesquels le Canada se situe parmi les chefs de file en matière de facilité d'accès au financement pour les entrepreneursNote de bas de page 21. La principale raison pour laquelle les demandes de financement par emprunt présentées par les emprunteurs dans le cadre du PFPEC ont été refusées était l'insuffisance de garanties. En revanche, la faiblesse des ventes ou un flux de trésorerie insuffisant étaient le facteur le plus souvent cité par toutes les PME pour justifier le refus d'une demande de financement par emprunt. Plus de la moitié des répondants ayant participé à l'Enquête sur le financement et la croissance des petites et moyennes entreprises ont eu recours au financement par emprunt pour répondre à leurs besoins de fonds de roulement (figure 8)Note de bas de page 22.

Le fonds de roulement sert souvent à payer les fournisseurs, à prendre en charge les activités de marketing et les salaires et à s'acquitter d'autres obligations à court terme qui peuvent être honorées par l'intermédiaire du PFPEC depuis juillet 2022. Le financement par emprunt a été un peu plus souvent utilisé par toutes les PME que par les emprunteurs dans le cadre du PFPEC pour les véhicules et le matériel roulant, ainsi que pour répondre à leurs besoins de fonds de roulement. En revanche, ces emprunteurs ont eu davantage recours au financement par emprunt pour financer l'achat d'autres machines ou d'équipement (32 %), de bâtiments et de terrains (25 %), de matériel informatique ou de logiciels (32 %), la consolidation de dettes (9 %), ainsi que la recherche et le développement (4 %).

Figure 8 : Utilisation prévue du financement par emprunt, 2020

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

6.2 Financement par capitaux propres

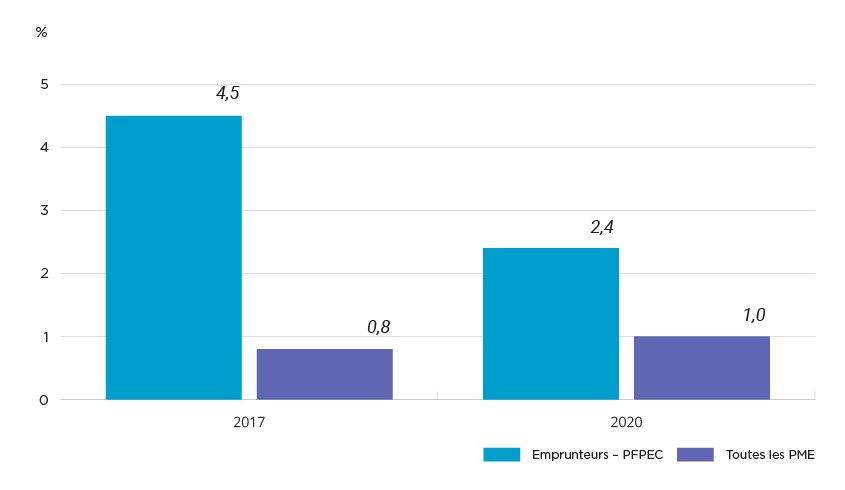

Le financement par capitaux propres désigne le fait, pour une entreprise, de se procurer des capitaux grâce à la vente d'actions (propriété). Les figures 9 et 10 montrent une diminution marquée de la valeur moyenne du financement par capitaux propres obtenu par toutes les PME entre 2017 et 2020, ce qui laisse à penser que les PME ont présenté des demandes de financement par capitaux propres moins souvent mais pour de plus gros montants par rapport aux emprunteurs du PFPEC durant la période à l'étude. En revanche, les emprunteurs dans le cadre du PFPEC ont présenté plus souvent des demandes de financement par capitaux propres, mais pour de plus petits montants. Au cours de cette période, les montants octroyés par entreprise ont augmenté de 9 % (15 102 $) pour les emprunteurs dans le cadre du PFPEC et de 33 % (452 364 $) pour toutes les PME. Cela indique que les entreprises cherchent à obtenir des montants moins élevés de financement par capitaux propres qu'auparavant. Cela pourrait s'expliquer par le fait que les entreprises souhaitaient conserver des niveaux de propriété plus élevés pendant la pandémie de COVID-19. Au cours de la période 2017-2020, on a observé une relation inverse entre les deux groupes, les demandes de financement par capitaux propres étant passées de 4,5 % à 2,4 % pour les emprunteurs dans le cadre du PFPEC, alors qu'elles ont augmenté de 0,8 % à 1 % pour toutes les PME.

Figure 9 : Financement par capitaux propres obtenu par les emprunteurs dans le cadre du PFPEC et par toutes les PME

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

Figure 10 : Taux de demandes de financement par capitaux propres

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

6.3 Financement par location-acquisition et par crédit commercial

Un bail est une entente en vertu de laquelle le bailleur permet au preneur, ou locataire, d'utiliser un bien pendant une période donnée en contrepartie d'une somme d'argent versée en un ou plusieurs paiements. Les emprunteurs dans le cadre du PFPEC ont affiché un taux de demande de financement par location-acquisition plus élevé que toutes les PME (9 % par rapport à 6 %) pour la location de d'autres machinerie ou équipement (figure 11). Le taux d'approbation des emprunteurs dans le cadre du PFPEC était toutefois inférieur à celui de toutes les PME, à 94 %, comparativement à 99 %. En outre, le montant moyen de financement par location-acquisition autorisé pour les emprunteurs dans le cadre du PFPEC était de 56 200 $, comparativement à 100 100 $ pour toutes les PME.

Le crédit commercial est une entente en vertu de laquelle un client peut acquérir des biens en les portant à son compte (sans payer en espèces) et payer le fournisseur à une date ultérieure. En ce qui concerne le financement par crédit commercial, les demandes de chaque groupe étaient similaires, et presque toutes les demandes ont été approuvées. Le montant moyen du crédit commercial autorisé était de 35 900 $ pour les emprunteurs dans le cadre du PFPEC et de 79 500 $ pour toutes les PME.

Figure 11 : Location-acquisition et crédit commercial, 2020

Note : Les chiffres ayant été arrondis, il peut y avoir des différences de longueur entre des barres de même valeur.

Source : Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020.

7. Conclusions

Le PFPEC contribue considérablement à l'économie en faisant en sorte que les PME canadiennes disposent du financement abordable nécessaire pour démarrer, prendre leur essor et, plus important, prospérer sur le marché. La présente étude a révélé que les prêts octroyés dans le cadre du PFPEC sont plus susceptibles d'être accordés à de jeunes propriétaires-exploitants inexpérimentés d'entreprises en démarrage. Le PFPEC est un programme national qui s'adresse à tous les secteurs (sauf l'agriculture) et la plupart des entreprises bénéficiant d'un prêt dans le cadre du PFPEC ont tendance à se situer en Ontario ou au Québec dans les secteurs de l'hébergement et de la restauration, du commerce de détail ou d'autres secteurs de services.

En général, les emprunteurs dans le cadre du PFPEC ont tendance à être plus diversifiés que toutes les PME : ils affichent des pourcentages plus élevés en ce qui concerne la langue maternelle autre que l'une des deux langues officielles et l'identification en tant que membre d'une minorité visible. En ce qui concerne la représentation selon le genre, les entreprises bénéficiant d'un prêt dans le cadre du PFPEC ont tendance à appartenir davantage à des femmes en tout ou majoritairement que toutes les PME. La représentation par groupe autochtone ne différait pas entre les emprunteurs dans le cadre du PFPEC et toutes les PME.

Les résultats montrent que les emprunteurs dans le cadre du PFPEC sont appelés à jouer un rôle important dans l'économie à l'avenir, car leurs entreprises sont davantage axées sur la croissance et plus enclines à innover, en investissant dans la recherche et le développement, comparativement à toutes les PME. Toutefois, il reste des défis à surmonter pour améliorer l'accès des entreprises bénéficiant du PFPEC aux marchés internationaux et leur faciliter l'accès au financement flexible.

Les emprunteurs dans le cadre du PFPEC ont eu recours à tous les types de financement par emprunt, avec des taux de demande et d'approbation supérieurs à ceux de toutes les PME pour plusieurs produits de financement. Les taux de demandes de financement par crédit commercial étaient presque identiques pour les emprunteurs dans le cadre du PFPEC et toutes les PME, tandis que le financement par location-acquisition était plus prisé par les emprunteurs dans le cadre du PFPEC.

Étant donné que les emprunteurs dans le cadre du PFPEC et des PME cherchent d'avantage à financer leurs fonds de roulement, les modifications réglementaires et législatives récentes répondront au besoin du programme d'offrir des catégories de prêts supplémentaires et un produit de financement souple afin de répondre aux besoins opérationnels à court terme des petites entreprises.

Bibliographie

Bureau du surintendant des faillites du Canada, Taux annuels d'insolvabilité commerciale par secteur économique du SCIAN, Bureau du surintendant des faillites Canada (Ottawa), 2022.

Coe, C., Profil des PME : les emprunteurs dans le cadre du programme de financement des petites entreprises du canada, Innovation, Sciences et Développement économique Canada (Ottawa), 2016.

Daniel Seens, Profil des PME : les exportateurs canadiens, Industrie Canada (Ottawa), 2015.

Direction générale de la petite entreprise, Principales statistiques relatives aux petites entreprises, Innovation, Sciences et Développement économique Canada (Ottawa), 2022.

Direction générale de la petite entreprise, Résumé de l'Enquête sur le financement et la croissance des petites et moyennes entreprises, Innovation, Sciences et Développement économique Canada (Ottawa), 2014, 2015.

Innovation, Science et Développement économique Canada, Programme de financement des petites entreprises du Canada, Innovation, Science et Développement économique Canada (Ottawa), 2022.

Klauss Schwab et Saadia Zahidi, The Global Competitiveness Report Special Edition 2020: "How Countries are Performing on the Road to Recovery". Forum économique mondial (Genève), 2020.

Malatest, R.A. & Associates Ltd., Programme de financement des petites entreprises du Canada – Étude sur la sensibilisation et la satisfaction, 2018.

Statistique Canada, Caractéristiques de la population active selon l'industrie, données annuelle, Tableau CANSIM no 14-10-0023-01. Statistique Canada (Ottawa), 2022.

Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2017, Statistique Canada (Ottawa), 2018.

Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2020, Statistique Canada (Ottawa), 2022.

Statistique Canada, Nombre d'entreprises canadiennes, avec employés, juin 2022, Tableau CANSIM no 33-10-0568-01, Statistique Canada (Ottawa), 2022.

Statistique Canada, Produit intérieur brut mensuel par industrie aux prix de base, Tableau CANSIM no 36-10-0434-01. Statistique Canada (Ottawa), 2022.