Février 2021

Les informations sur la publication

La présente publication est disponible en ligne à l'adresse https://www.ic.gc.ca/eic/site/ae-ve.nsf/fra/h_03935.html.

Pour obtenir un exemplaire de cette publication ou la demander dans un média substitut (p. ex. braille ou gros caractères), veuillez remplir le formulaire de demande à l'adresse https://www.ic.gc.ca/eic/site/iccat.nsf/frm-fra/EABV-9E9HE7 ou communiquer avec :

Centre de services Web

Innovation, Sciences et Développement économique Canada

Édifice C.D. Howe

235, rue Queen

Ottawa (Ontario) K1A 0H5

Canada

Téléphone (sans frais au Canada) : 1-800-328-6189

Téléphone (Ottawa) : 613-954-5031

ATS (pour malentendants) : 1-866-694-8389

Heures d'ouverture : 8 h 30 à 17 h (heure de l'Est)

Courriel : info@ic.gc.ca

Autorisation de reproduire

À moins d'indication contraire, l'information contenue dans cette publication peut être reproduite, en tout ou en partie et par quelque moyen que ce soit, sans frais et sans autre permission d'Innovation, Sciences et Développement économique Canada, pourvu qu'une diligence raisonnable soit exercée pour assurer l'exactitude de l'information reproduite, qu'Innovation, Sciences et Développement économique Canada soit mentionné comme organisme source, et que la reproduction ne soit présentée ni comme une version officielle de l'information reproduite ni comme une copie ayant été faite en collaboration avec Innovation, Sciences et Développement économique Canada ou avec son consentement.

Pour obtenir la permission de reproduire l'information contenue dans cette publication à des fins commerciales, veuillez remplir la Demande d'affranchissement du droit d'auteur de la Couronne à www.ic.gc.ca/Demandes-de-droit-d'auteur ou communiquer avec le Centre de services Web aux coordonnées ci-dessus.

© Sa Majesté la Reine du Chef du Canada, représentée par le ministre d'Innovation, Sciences et Développement économique Canada, (insérez l'année de publication).

No de cat. Iu4-403/2021F-PDF

ISBN 978-0-660-38752-9

Also available in English under the title Audit of Asset Management in Regions.

Liste des sigles utilisés dans le présent rapport

- BGPM

- Bureau de gestion de projet ministériel

- CDP

- Comité directeur de projet

- CGPR

- Comité de gestion des personnes et des ressources

- CGR

- Comité de gestion des ressources

- CSI

- Comité de supervision de l'investissement

- CSIE

- Comité de supervision de l'investissement et de l'expérimentation

- DGVE

- Direction générale de la vérification et de l'évaluation

- SGM

- Secteur de la gestion ministérielle

- SGPMP

- Système de gestion du portefeuille ministériel de projets

- SSTN

- Secteur du service de transformation numérique

1.0 Sommaire

1.1 Introduction

Pour assurer une saine gérance des fonds publics, il importe de gérer efficacement les coûts de projet. La gestion des coûts nécessite la planification et l'estimation des coûts, l'établissement d'un budget, la détermination de niveaux de référence, le contrôle et le suivi des coûts, ainsi que la gestion des changements apportés aux niveaux de référence en matière de coûts.

Le niveau de risque de l'estimation des coûts varie selon la nature, la complexité et la valeur de l'initiative. Les présentations au Conseil du Trésor (CT) et les mémoires au Cabinet (MC) ont un niveau de risque élevé et nécessitent des ressources considérables, les projets dirigés nécessitant une supervision interne ont un niveau de risque modéré et les projets visant des réaffectations à l'interne ont un niveau de risque faible.

Aux fins de la présente vérification, la portée a été limitée aux projets assujettis au cadre des évaluations graduelles du Ministère et ne comprend pas les MC ni les présentations au CT. Le Ministère a associé un risque modéré à ces projets compte tenu d'un ensemble de facteurs, notamment le volume et le caractère substantiel (les deux représentant le 5e groupe en importance sur les 10 secteurs de dépenses exprimés en volume et en dollars), ainsi que la complexité, la disponibilité de lignes directrices, et les responsables de l'établissement des coûts.

Le Ministère utilise un cadre des évaluations graduelles, une démarche en six étapes allant de la genèse de l'idée jusqu'à l'examen après le projet et visant à encadrer et à diriger le cycle de vie de l'élaboration des projets. Le cadre permet de procéder régulièrement à l'examen des projets et à l'obtention des approbations connexes, et de vérifier si les coûts demeurent à l'intérieur des contraintes établies au préalable, tout en atteignant les résultats prévus. Selon le coût estimatif total, il faudra obtenir les approbations par :

- le Comité de gestion des personnes et des ressources (CGPR), qui autorise le passage des projets de l'idée à la phase de la planification;

- le Comité de supervision de l'investissement et de l'expérimentation (CSIE), qui supervise les projets d'une valeur supérieure à 500 000 $ de la phase de la planification jusqu'à celle de l'achèvement des travaux, et qui autorise les demandes de changement liées à la portée, au calendrier ou au coût;

- les comités directeurs de projet (CDP), qui examinent les présentations au CGPR et au CSIE avant que tout projet soit approuvé, et approuvent les projets de moins de 500 000 $, aux points de contrôle 3 à 6.

Le Bureau de gestion de projet ministériel (BGPM) est responsable des fonctions de gestion de projet et de portefeuille dans le cas de tous les projets ministériels assujettis au processus du cadre des évaluations graduelles. Alors qu'il relevait auparavant du Secteur du service de transformation numérique (SSTN), le BGPM relève du Secteur de la gestion ministérielle (SGM) depuis avril 2020. Il joue un rôle déterminant en tant que ressource centrale pour les gestionnaires de projet en fournissant des processus, des pratiques et des outils normalisés à l'ensemble du Ministère et en exerçant une surveillance centralisée des fonctions de gestion de projet et de portefeuille, en plus d'agir comme un mécanisme de communication en ce qui a trait aux activités d'établissement des coûts de projet.

Les lignes directrices et les outils du Ministère, élaborés par le BGPM, servent à soutenir l'approbation des points de contrôle durant le processus des évaluations graduelles, y compris l'approbation des coûts estimatifs initiaux et des changements de coût durant tout le cycle de vie du projet. Le BGPM appuie et guide les gestionnaires de projet quand ils utilisent ces outils. Bien que chaque secteur assume ses propres responsabilités liées à l'établissement des coûts et à la mise en œuvre des projets, toute l'information relative à la gestion de projet, y compris les renseignements sur les coûts, est centralisée dans le Système de gestion du portefeuille ministériel de projets (SGPMP). Le SGPMP sert à faire état des activités de gouvernance, en appui à la prise de décisions par les organismes de surveillance, et à produire les rapports ministériels destinés au Secrétariat du Conseil du Trésor.

Le 12 décembre 2019, l'équipe de vérification a sélectionné un échantillon de projets à examiner à partir d'une liste de projets dirigés par le Ministère extraite de l'outil de gestion de projet centralisé (le SGPMP précédemment mentionné). Puisque les coûts de projet détaillés sont fournis aux comités de gouvernance à partir de l'étape 4 du processus des évaluations graduelles, l'équipe a choisi un groupe d'échantillons composé de projets actifs et clos aux étapes 4 à 6 afin d'évaluer les pratiques en matière d'établissement des coûts de projet. Dix de ces projets ont été retenus, d'une valeur de 110 M$, s'étendant sur 9 exercices financiers et représentant 72 % de la valeur des projets dirigés à l'époque au moyen du processus des évaluations graduelles. Cinq des projets inachevés faisant partie de l'échantillonnage ont depuis été parachevés et, bien que les coûts estimatifs aient changé durant la période de la vérification de la portée, les coûts finaux de ces projets correspondaient essentiellement à la valeur estimative indiquée dans les documents sur les coûts datant de décembre 2019.

1.2 Contexte de la vérification

La présente vérification a pour objectif de fournir l'assurance que les activités d'établissement des coûts liés aux projets sont en place, qu'elles se déroulent dans le respect des méthodes et qu'elles remplissent dûment leurs fonctions.

La portée de la vérification visait 10 projets pluriannuels assujettis aux activités d'établissement des coûts, conformément au cadre des évaluations graduelles d'ISDE. La vérification s'est étendue du 1er avril 2018 au 30 septembre 2019 et portait sur les éléments suivants :

- La gouvernance et la surveillance;

- Les contrôles internes;

- L'efficacité des processus et des pratiques.

1.3 Aperçu des résultats de la vérification

Forces

Les coûts estimatifs sont approuvés par les comités de surveillance clés. Le processus est appliqué dans le respect des méthodes, les comités disposent de suffisamment de données pour donner leur aval, et les décisions sont consignées dans des comptes rendus de réunion.

Le Bureau de gestion de projet ministériel (BGPM) a élaboré, pour le Ministère, des outils et des lignes directrices en appui à l'approbation des coûts estimatifs, par l'entremise du processus des évaluations graduelles, et il soutient les utilisateurs. Il s'agit notamment d'outils tels que les documents présentés aux comités de supervision étayant les demandes d'approbation et le Système de gestion du portefeuille ministériel de projets (SGPMP) centralisé servant à consigner les décisions en matière de gouvernance.

Les processus de suivi des coûts de projet et de production de rapports sont en place afin de soutenir une gestion des ressources efficace. Les coûts sont suivis à l'échelle du Ministère par des comités de gouvernance de la haute direction lorsque les projets passent d'une étape à l'autre et, à l'interne, par les comités directeurs et les responsables de projet, et ce, sur une base régulière.

Les demandes de changement entraînant des modifications de coûts sont approuvées par des comités de surveillance clés durant tout le cycle de vie du projet, conformément à un processus formel basé sur des seuils d'écarts de coûts préétablis et sur l'étape en cours du projet. Le processus d'approbation est appliqué dans le respect des méthodes et les décisions sont consignées.

Le processus des évaluations graduelles aide à peaufiner les coûts estimatifs durant tout le cycle de vie du projet, car les coûts de projet doivent être examinés à chaque étape par des organes de gouvernance, et il faut fournir une justification et obtenir l'approbation si un changement de coûts entraîne le dépassement des seuils déterminés dans le processus des évaluations graduelles.

Points à améliorer

Les possibilités d'amélioration ci-dessous ont été définies dans le cadre de la vérification. Il serait possible de renforcer les pratiques du Ministère liées à l'établissement des coûts de projet en s'assurant qu'une approche formelle d'établissement des coûts est utilisée et consignée dans le cas de tous les projets.

Pour assurer la mise en place de pratiques uniformes et précises en matière d'établissement des coûts, il faudrait élaborer, au sein du Ministère, des outils et des lignes directrices basés sur le Guide de l'estimation des coûts du Conseil du Trésor.

Il serait préférable que le BGPM et les spécialistes en finances du SGM participent à l'établissement des coûts de projet et qu'ils valident les coûts proposés avant de soumettre les projets aux fins d'approbation. L'expertise des spécialistes en gestion de projet et en finances serait grandement utile pour choisir la bonne méthode de calcul des coûts estimatifs, remettre en question les hypothèses pour ne rien omettre, et valider l'exactitude de l'estimation.

1.4 Opinion et conclusions de la vérification

Des mécanismes de gouvernance efficaces sont en place afin d'approuver les coûts estimatifs et les changements de coûts durant tout le cycle de vie du projet, par l'entremise du processus des évaluations graduelles du Ministère. Il serait possible de renforcer les pratiques, les outils et les lignes directrices liés à l'établissement des coûts estimatifs de projet afin de doter l'ensemble du Ministère d'une approche rigoureuse et uniforme.

1.5 Réponse de la direction

La direction accepte les constatations énoncées dans le présent rapport et prendra des mesures pour donner suite à toutes les recommandations d'ici le 31 mars 2022.

1.6 Énoncé de conformité

La vérification a été effectuée conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada, comme en témoignent les résultats du programme d'assurance et d'amélioration de la qualité de la Direction générale de la vérification et de l'évaluation.

_________________________________________

Denis Martel

Dirigeant principal de la vérification

Innovation, Sciences et Développement économique Canada

2.0 Contexte

2.1 Aperçu de l'établissement des coûts de projet

Établissement des coûts au gouvernement fédéral

L'établissement des coûts est un aspect essentiel de la gestion de projet qui aide les décideurs à planifier les activités et à dresser un budget connexe efficacement. Cela dit, les renseignements sur les coûts les amènent à comprendre l'incidence financière des décisions qu'ils prennent et des initiatives qu'ils proposent. Le coût estimatif total des projets dicte aussi les approbations, les autorisations de dépenser et le processus de production de rapports qui s'imposent.

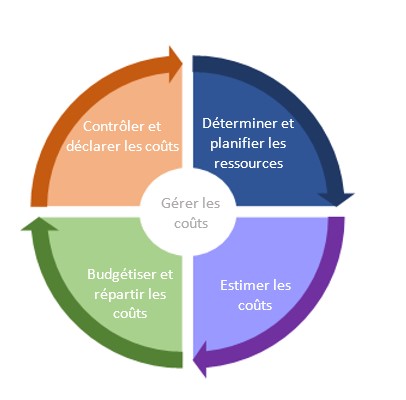

L'objectif de la gestion des coûts de projet est de veiller à ce que les coûts ne dépassent pas le budget et que le risque de dépassement des coûts soit adéquatement atténué. Comme l'illustre la figure 1, la gestion des coûts de projet englobe la planification et l'estimation des coûts, l'établissement d'un budget, la détermination des niveaux de référence, le contrôle et le suivi des coûts, ainsi que la gestion des changements apportés aux niveaux de référence en matière de coûts. Divers facteurs doivent être pris en considération pendant l'établissement des coûts d'un projet, y compris les coûts directs et indirects, le calendrier de projet et le type de résultat à atteindre.

Figure 1: Cycle de vie de la gestion des coûts de projetNote de bas de page 1

Version textuelle

La gestion des coûts de projets est un cycle continu qui comporte quatre étapes clés :

- Déterminer et planifier les ressources;

- Estimer les coûts;

- Budgétiser et répartir les coûts;

- Contrôler et déclarer les coûts.

La Directive sur la gestion de projets et programmes du Conseil du Trésor (CT) est entrée en vigueur en avril 2019, et a remplacé la Politique sur la gestion des projets, ainsi que les documents connexes intitulés Norme relative à la capacité organisationnelle de gestion de projet et Norme relative à la complexité et aux risques des projets. La nouvelle directive a pour but de garantir que les projets et les programmes du gouvernement sont efficacement planifiés, mis en œuvre, surveillés, contrôlés et clos de manière à permettre la réalisation des avantages et des résultats attendus pour les Canadiens et les Canadiennes. Elle renferme de nouvelles exigences pour la fonction de responsable de projet au chapitre du leadership, de la gouvernance et de la surveillance du rendement, de même que pour le rôle de dirigeant principal de l'information (DPI) en ce qui a trait aux projets numériques. La directive vise aussi à préciser le processus d'approbation de projet par le CT, à augmenter les pouvoirs ministériels en matière d'approbation de base et à instaurer des modifications des procédures afin d'évaluer la capacité ministérielle aux fins de gestion des projets.

Pour assurer une saine gérance des fonds publics, il faut établir les coûts de projet de manière appropriée, et la planification des investissements est un élément clé de la gestion de projet. En avril 2019, la Politique sur la planification et la gestion des investissements du CT est entrée en vigueur, en remplacement de la Politique de planification des investissements – Actifs et services acquis. Les projets sont assujettis à la politique afin d'assurer une répartition judicieuse des ressources et de tenir compte du coût du cycle de vie complet des biens. La politique de 2019 renferme de nouvelles exigences liées aux effectifs voués à la gestion de projet, à l'arrimage des méthodes de gestion avec le risque d'investissement, à la prise en considération d'intrants provenant de fonctions de services internes clés (p. ex. finances, approvisionnement, ressources humaines [RH], technologies de l'information [TI]), aux pouvoirs en matière d'approbation, à la gouvernance de projet, au contenu du plan ministériel d'investissement et aux procédures encadrant l'analyse conceptuelle des projets numériques.

Après avoir instauré la nouvelle politique en matière de planification des investissements et modifié la directive concernant la gestion de projet, le Secrétariat du Conseil du Trésor (SCT) a mis à jour ses attentes liées à l'établissement des coûts en publiant en 2019 le Guide de l'estimation des coûts. Le guide a pour but d'aider concrètement au calcul des coûts estimatifs et ainsi fournir l'information nécessaire pour que les décideurs saisissent le processus encadrant le calcul des coûts, comprennent mieux les incertitudes, les risques et les éléments sensibles susceptibles d'influer sur le coût, et soient en mesure de justifier les énoncés. Dans le cas des présentations au Cabinet, il y est expliqué comment appuyer les hypothèses et les conclusions du dirigeant principal des finances (DPF), conformément à la Politique sur la gestion financière et le document afférent : Ligne directrice sur l'attestation du dirigeant principal des finances pour les présentations au Cabinet. De plus, le guide fait état des responsabilités liées à l'estimation des coûts, ainsi que des techniques et des étapes du calcul.

Établissement des coûts de projet à ISDE

Le Bureau de gestion de projet ministériel (BGPM) d'ISDE définit un projet comme une entreprise temporaire, comportant une activité ou une série d'activités, menée en vue de concevoir un produit, un service ou un résultat unique, en fonction de paramètres précis tels que le délai, le coût, la portée et le rendement.

Le plan ministériel d'ISDE renferme le plan d'investissement ministériel, où sont résumés les activités et les investissements à long terme envisagés par ISDE afin d'atteindre les objectifs stratégiques du Ministère. Le plan d'investissement fournit une description détaillée des investissements prévus, comprenant notamment les acquisitions, les services et les projets majeurs dont la valeur dépasse 500 000 $ sur 5 ans. Dans le plan de 2018-2019, le Ministère avait dressé une liste de 25 projets proposés ou en cours de plus de 500 000 $, la majorité étant des projets de TI. Le Ministère est investi de pouvoirs délégués en matière d'approbation de projet et de dépenses pour des projets de moins de 5 M$. Les projets de plus de 5 M$ doivent faire l'objet d'une présentation formelle au Conseil du Trésor dans laquelle on évalue la complexité et les niveaux de risque associés au projet, des éléments qui pourraient faire en sorte que le projet soit assujetti à une approbation par le Conseil du Trésor.

Le Ministère a déterminé que ces projets représentaient un risque modéré après l'évaluation de toutes les activités liées au coût menées par ISDE, y compris les présentations au Conseil du Trésor, les mémoires au Cabinet, les propositions de budget, les frais de service, les demandes de financement à même la réserve du sous-ministre (à l'échelle du Ministère et du secteur donné), les protocoles d'entente (internes et externes), les exercices de réaffectation des ressources ministérielles et des projets dirigés, comme ceux qui sont assujettis à la présente mission. L'évaluation du risque a été fondée sur une combinaison de facteurs, notamment le volume et le caractère substantiel (les deux représentant le 5e groupe en importance sur les 10 secteurs de dépenses exprimés en volume et en dollars), ainsi que la complexité, la disponibilité de lignes directrices, et les responsables de l'établissement des coûts.

Le Ministère se base sur un cadre des évaluations graduelles pour orienter et diriger le cycle de vie de l'élaboration de produit; ce faisant, les projets font l'objet d'examens réguliers et nécessitent des approbations, une vérification des coûts est effectuée en tenant compte des contraintes établies au préalable, dans l'optique d'atteindre les résultats prévus. Selon le coût estimatif total, il faut obtenir les approbations du Comité de gestion des personnes et des ressources (CGPR), qui autorise le passage des projets de l'idée à la phase de la planification; le Comité de supervision de l'investissement et de l'expérimentation (CSIE), qui supervise les projets d'une valeur supérieure à 500 000 $ de la phase de la planification à celle de l'achèvement des travaux et qui autorise les demandes de changement liées à la portée, au calendrier ou au coût; les Comités directeurs de projet (CDP), qui examinent les présentations au CGPR et au CSIE avant que tout projet soit approuvé et qui approuvent les points de contrôle de tous les projets et autorisent les points de contrôle des projets dont le coût total est inférieur ou égal à 500 000 $ entre la phase de réalisation des travaux et celle d'achèvement des travaux. Le Comité de surveillance des services numériques (CSSN) encadre tous les projets numériques et fournit des recommandations et des conseils stratégiques de sorte que les initiatives visant à améliorer le volet numérique d'ISDE sont bien coordonnées et que les services ministériels tirent parti des technologies numériques.

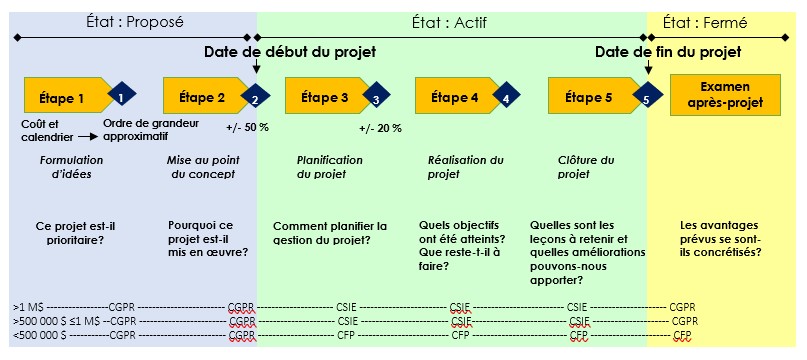

Comme l'illustre la figure 1, le processus des évaluations graduelles est un ensemble de cinq étapes distinctes. Chaque étape comporte un processus et un ensemble de biens livrables, auxquels il faut satisfaire pour obtenir l'approbation de l'étape visée et passer à l'étape suivante.

Figure 2: Cadre des évaluations graduelles aux fins de la gestion de projet à ISDE

Version textuelle

Ce diagramme donne un aperçu du cadre de gestion de projet d'Innovation, Sciences et Développement économique Canada (ISDE) et des questions à prendre en considération tout au long du processus de gestion de projet. Le processus d'évaluations par étapes comprend cinq étapes uniques : La génération d'idées (étape 1), la mise au point du concept (étape 2), la planification du projet (étape 3), la réalisation du projet (étape 4) et la clôture du projet (étape 5). Chaque étape comporte un processus et un ensemble de biens livrables, auxquels il faut satisfaire pour assurer l'approbation à l'étape associée et passer à la prochaine étape. Le projet est proposé aux étapes 1 et 2. Un ordre de grandeur approximatif est fourni pour le coût et le calendrier du projet à l'étape 1, et le projet commence officiellement une fois l'étape 2 approuvée. De l'étape 3 à l'étape 5, le projet est considéré comme « actif ». Si l'estimation des coûts ou du calendrier est modifiée et que l'écart est de plus de 50 % au cours de l'étape 3, ou de plus de 20 % au cours des étapes 4 et 5, une demande de modification officielle doit être approuvée par un comité de gouvernance. Le projet prend fin officiellement une fois l'étape 5 approuvée, et il est alors considéré comme étant « clos ». Un examen postérieur au projet est effectué après l'étape 5. Les questions cidessous sont à prendre en considération au cours de chaque point de contrôle :

Pour le point de contrôle 1 :

- Ce projet estil prioritaire?

Pour le point de contrôle 2 :

- Pourquoi ce projet estil mis en œuvre?

Pour le point de contrôle 3 :

- Comment planifier la gestion du projet?

Pour le point de contrôle 4 :

- Quels objectifs ont été atteints?

- Que restetil à faire?

Pour le point de contrôle 5 :

- Quelles sont les leçons à retenir et quelles améliorations pouvons-nous apporter?

Pour l'examen postérieur au projet :

- Les avantages prévus se sont-ils concrétisés?

En fonction du coût total estimé, un projet est soumis à l'approbation de divers organismes de gouvernance à chaque étape du processus d'évaluations.

- Lorsque le coût d'un projet est supérieur à 500 000 $, les étapes 1 et 2 et l'examen postérieur au projet doivent être approuvés par le Comité de gestion des personnes et des ressources (CGPR). Les étapes 3, 4 et 5 doivent être approuvées par le Comité de surveillance des investissements et de l'expérimentation (CSIE).

- Lorsque le coût d'un projet est inférieur à 500 000 $, les étapes 1 et 2 doivent être approuvées par le CGRP. Les étapes 3, 4, 5 et l'examen postérieur au projet doivent être approuvés par la Commission de la fonction publique (CFP).

Conformément au cadre des évaluations graduelles d'ISDE, un projet commence officiellement au point de contrôle 2 (approbation) et se termine au point de contrôle 5 (approbation), ou lorsque le projet prend fin prématurément parce que les objectifs n'ont pas été atteints, qu'ils ont été atteints avant la date butoir (surtout les projets suivant la méthodologie Agile) ou qu'ils ne sont plus utiles.

Toutes les données liées à la gestion de projet, y compris les renseignements sur les coûts, sont centralisées dans le Système de gestion du portefeuille ministériel de projets (SGPMP) qui sert à faire état des activités de gouvernance, ce qui facilite la prise de décisions par les organismes de surveillance et l'établissement des rapports ministériels destinés au Secrétariat du Conseil du Trésor.

Principaux intervenants au sein d'ISDE

Secteur de la gestion ministérielle (SGM)

Le SGM fournit les services de secrétariat au CGPR et au CSIE, et il est responsable d'examiner les documents de projet remis au CGPR et au CSIE par le Bureau de gestion de projet ministériel (BGPM) afin de veiller à la conformité avec les exigences prévues dans la loi et les politiques gouvernementales et ministérielles. Le SGM est aussi tenu d'élaborer les politiques et de coordonner les efforts du secteur afin de satisfaire aux exigences du SCT énoncées dans le Guide de l'estimation des coûts.

Le BGPM, qui relève du SGM depuis avril 2020 (autrefois du SSTN), appuie l'ensemble des fonctions liées à la gestion de projet et de portefeuille, y compris le processus de gouvernance par évaluation graduelle en place au Ministère.

Le rôle du BGPM couvre tous les projets assujettis au processus des évaluations graduelles à l'échelle du Ministère. Ainsi, le BGPM joue un rôle déterminant en tant que ressource centrale pour les gestionnaires de projet en fournissant des processus, des pratiques et des outils normalisés à l'ensemble du Ministère et en exerçant la surveillance des fonctions de gestion de projet et de portefeuille, en plus d'agir comme un mécanisme centralisé de surveillance et de communication en ce qui a trait aux activités d'établissement des coûts de projet.

Secteurs

Les secteurs sont responsables d'élaborer et de planifier les estimations de coûts, d'obtenir le financement de leurs projets, de gérer les coûts, de les surveiller et d'en faire état. Les secteurs tirent parti de l'expertise du BGPM, et de ses outils et processus normalisés afin de gérer leurs projets, et ils doivent suivre le processus des évaluations graduelles de projet dans le but de faire état des progrès et d'obtenir l'approbation à chaque étape du projet, y compris les approbations des changements importants apportés aux estimations de coûts.

Le cadre responsable de projet est le haut dirigeant du secteur qui est tenu de trouver le financement pour le projet. Cette fonction est habituellement assumée par le sous-ministre adjoint (SMA) du secteur responsable du projet. Si le projet est généré par plusieurs secteurs, plusieurs SMA feront partie d'un comité consultatif principal de projet mixte. Le responsable de projet représente les intervenants qui tireront parti des biens livrables et des objectifs du projet. Le responsable assume les tâches associées aux coûts des projets et joue un rôle important dans la définition des exigences opérationnelles ainsi que pour ce qui est de garantir que le bien livré réponde aux besoins de l'organisation.

Les projets sont confiés à un Comité directeur de projet (CDP), généralement présidé par le responsable de projet. Le CDP a pour but de fournir une orientation et des conseils stratégiques sur les questions opérationnelles liés au projet, y compris les changements de coûts et l'autorisation du budget, avant que le projet soit soumis à l'organe de gouvernance du Ministère aux fins d'approbation. Selon le coût total du projet, le rôle du CDP variera, allant d'organe d'examen de la gouvernance à organe détenant les pouvoirs en matière d'approbation.

La majorité des projets assujettis au processus des évaluations graduelles sont des projets de TI, et ceux-ci sont gérés par le secteur en collaboration avec le SSTN.

2.2 Missions de vérification antérieures

Bien que de multiples vérifications aient été menées sur divers projets et portefeuilles de projet dans le passé, la Direction générale de la vérification et de l'évaluation n'avait encore jamais effectué une mission de vérification sur les activités liées à l'établissement des coûts de projet à ISDE.

3.0 À propos de la vérification

3.1 Objectif et portée de la vérification, et méthodologie employée

Conformément au Plan d'audit interne axé sur les risques d'Innovation, Sciences et Développement économique (ISDE) de 2019-2020, la Direction générale de la vérification et de l'évaluation (DGVE) a entrepris une vérification de l'établissement de coûts de projet.

Objectif de la vérification

La vérification vise à fournir l'assurance que les activités liées à l'établissement de coûts de projet sont en place, sont utilisées de manière uniforme et qu'elles fonctionnent efficacement.

Portée de la vérification

La portée de la vérification englobait 10 projets assujettis aux activités liées à l'établissement de coûts, comme il est défini dans le cadre des évaluations graduelles d'ISDE, et a couvert la période du 1er avril 2018 au 30 septembre 2019.

La portée comprenait l'évaluation des éléments suivants :

- La gouvernance et la surveillance;

- Les contrôles internes;

- L'efficacité des processus et des pratiques.

Méthodologie

La vérification a été menée conformément aux Normes relatives à la vérification interne du gouvernement du Canada.

Selon l'évaluation du risque, des critères et des sous-critères de vérification liés à l'objectif global de la vérification ont été établis (voir l'annexe A).

La méthodologie employée pour mener la vérification comprenait diverses procédures pour atteindre l'objectif de la vérification, y compris un examen des documents, la tenue d'entrevues et des visites virtuelles.

En outre, un échantillon de dix projets a servi à évaluer les méthodologies utilisées pour l'établissement de coûts, les processus d'approbation, ainsi que les processus de surveillance des coûts et de production de rapports. Au moment où les projets ont été choisis, la valeur des projets variait entre 219 000 $ et 48 148 844 $, mais la valeur de la majorité d'entre eux était inférieure à 25 M$. L'échantillon a été sélectionné en fonction de divers facteurs, soit la valeur pécuniaire du projet, la couverture par divers secteurs et l'état de santé du projet pour ce qui est des coûts prévus et du calendrier de projet.

Une séance de débreffage a eu lieu avec le dirigeant principal des finances, le directeur général de la Direction générale de la planification des ressources et des investissements et le directeur général par intérim de la Direction générale de la planification et de la régie du Ministère le 27 janvier 2021 afin de valider les constatations qui constituent le fondement du présent rapport. Cette séance a également donné l'occasion à l'entité vérifiée de fournir des précisions et des renseignements supplémentaires concernant les constatations.

4.0 Constatations et recommandations

4.1 Introduction

La présente section décrit en détail les constatations de la vérification portant sur l'établissement des coûts de projet. Les constatations sont fondées sur les données probantes et l'analyse tirées de l'évaluation initiale des risques et de la vérification détaillée.

4.2 Processus d'établissement des coûts

4.2.1 Processus lié à l'élaboration des estimations de coûts

Il serait possible de renforcer les pratiques du Ministère liées à l'établissement des coûts de projet en garantissant qu'une approche formelle d'établissement des coûts soit utilisée et consignée dans le cas de tous les projets.

Il est essentiel d'utiliser un processus d'établissement des coûts formel pour garantir que les pratiques connexes soient appropriées et uniformes pour l'ensemble des projets, et que les estimations des coûts soient exhaustives et exactes. Conformément au Guide de l'estimation des coûts du Secrétariat du Conseil du Trésor, les projets doivent être consignés quant à l'approche retenue aux fins d'établissement des coûts, y compris la contribution des principaux intervenants au processus, et appuyés de détails sur la méthodologie employée pour établir les coûts, les hypothèses, les risques et les imprévus connexes.

Pour ce qui est des projets de TI, les estimations de coûts sont surtout élaborées par le chef de projet de TI avec la contribution du gestionnaire de projet. Quant aux projets autres que ceux de TI, les gestionnaires de projet sont responsables d'établir les coûts estimatifs. Le BGPM exige que les gestionnaires de projet saisissent dans le SGPMP une ventilation détaillée du coût total, mais ceux-ci ne sont pas tenus de fournir de précision ayant trait à la méthodologie employée, comme les hypothèses et les éléments de coût.

Dans le cas de cinq des projets à l'étude, la vérification a permis de relever des éléments qui avaient servi à calculer les coûts des projets, y compris des feuilles de travail en appui aux catégories de coûts comptabilisées, comme les salaires, les honoraires d'expert-conseil et les coûts des applications des TI. Pour ces projets, il y avait aussi une ventilation des coûts par bien livrable ou des coûts propres au secteur par opposition aux coûts des TI engagés par la Direction du dirigeant principal de l'information. Toutefois, pour ce qui est de cinq des projets visés, aucune information sur les éléments de coûts n'a été relevée outre la planification budgétaire enregistrée dans le SGPMP, qui présente une ventilation détaillée des coûts, comme le total des coûts récupérables, liés ou non aux TI. Dans le cas de tous les projets à l'étude, nous avons constaté que les preuves étaient insuffisantes concernant les hypothèses de calcul des coûts, les risques et les imprévus pris en compte dans le processus. Certaines personnes interrogées ont mentionné que l'approche retenue pour calculer les coûts était fondée sur l'expérience acquise lors de projets similaires et que des intervenants concernés par les projets avaient pris part aux discussions au sujet des coûts, bien qu'il n'existe aucun document à l'appui de cette affirmation. Six des projets à l'étude ont, à un moment donné, été transférés au gestionnaire de projet ou au chef de projet des TI, et les personnes interrogées n'ont pas pu fournir suffisamment de documents justificatifs sur la technique employée pour calculer les coûts.

Il est essentiel de consigner l'approche employée pour calculer les coûts pour garantir que les décisions sous-jacentes soient fondées sur des renseignements pertinents et que la rotation des membres de l'équipe de projet est gérée correctement, tout en veillant à la continuité des décisions financières au fur et à mesure que les projets passent d'une étape à l'autre, dans le cadre du processus des évaluations graduelles.

Recommandation 1 (risque modéré)

Le Ministère devrait s'assurer qu'une approche officielle de calcul des coûts de projet soit consignée et utilisée. Cette approche devrait notamment inclure la prise en compte des contributions d'intervenants clés, des hypothèses sous-jacentes à l'établissement des coûts, des risques et des imprévus pertinents.

4.2.2 Approbation des coûts

Le processus de gouvernance visant à approuver les estimations des coûts est consigné et est appliqué de manière uniforme, et le processus d'approbation est suffisamment étayé.

Les estimations des coûts de projet sont approuvées par l'entremise du processus des évaluations graduelles puisque les coûts figurent dans les documents utilisés pour demander l'autorisation de faire passer un projet à l'étape suivante. Le processus des évaluations graduelles est clairement consigné, y compris les rôles et les responsabilités. L'équipe du BGPM supervise le processus des évaluations graduelles et exige des documents précis, tels qu'une analyse de rentabilisation et le plan de projet.

Les gestionnaires de projet sont responsables d'élaborer les documents requis, lesquels comprennent des estimations de coûts aux fins d'approbation par la gouvernance, et de verser une ventilation détaillée des estimations de coûts, sous la forme d'un plan de coût, dans le Système de gestion du portefeuille ministériel de projets (SGPMP). La planification budgétaire est validée par le BGPM et conservée dans le SGPMP comme ensemble de documents étayant l'approbation des coûts par la gouvernance. La planification budgétaire ne renferme pas d'information sur la méthodologie employée pour établir les coûts puisque ce détail n'est pas nécessaire pour que les estimations de coûts soient approuvées.

Les estimations de coûts initiales sont présentées aux fins d'approbation aux étapes 1 à 3, lorsque la portée du projet et les biens livrables connexes sont peaufinés et que les estimations de coûts se précisent. Les documents sont d'abord approuvés par les comités directeurs de projet, puis par les comités de gouvernance subséquents, selon la valeur pécuniaire du projet (c.-à-d. le palier) :

Figure 3. Approbation des évaluations graduelles par la gouvernance, étapes 1 à 3

| Étape 1 | Étape 2 | Étape 3 | |

|---|---|---|---|

Palier 1 (> 1 M$) | Comité de gestion des personnes et des ressources (CGPR) [autrefois le Comité de gestion des ressources (CGR)] | Comité de supervision de l'investissement et de l'expérimentation (CSIE) [autrefois le Comité de supervision de l'investissement (CSI)] | |

Palier 2 (>500 000 $ 1 M$) | |||

Palier 3 ( | Comité directeur de projet (CDP) | ||

À l'étape 1, une estimation de coûts de haut niveau (ordre de grandeur approximatif) doit être présentée aux fins d'approbation. À l'étape 2, il faut, pour tous les types de projets, fournir une analyse de rentabilisation et l'estimation des coûts, et il faut enregistrer dans le SGPMP la planification budgétaire, qui sera validée par le BGPM. À l'étape 3, sont requis un plan de projet accompagné d'une description de la portée du projet, d'un calendrier, des risques, du coût total et de la source du financement, ainsi qu'un tableau de bord de projet faisant étant des dépenses réelles comparativement au coût prévu. À l'étape 3, une planification budgétaire révisée est aussi saisie dans le SGPMP et sera revue par le BGPM. À toutes les étapes, le BGPM examine les documents afin de s'assurer que rien n'a été omis, avant que les comités de gouvernance les approuvent.

Dans le cas de tous les projets à l'étude, il a été constaté que les estimations de coût initiales avaient toutes été approuvées par l'entremise du processus des évaluations graduelles. Les responsables de projet avaient validé les documents renfermant des renseignements sur les coûts, comme les avant-projets et les analyses de rentabilisation, avant qu'ils ne soient soumis aux comités de supervision aux fins d'approbation. La planification budgétaire enregistrée dans le SGPMP pour les projets à l'étude renfermait des ventilations détaillées des dépenses, comme les coûts récupérables, liés ou non aux TI, les salaires, les honoraires professionnels, et autres frais connexes.

Toutes les versions définitives des documents avaient été sauvegardées dans le système de gestion des fichiers gouvernementaux (GCdocs) ou dans le SGPMP.

En dernier lieu, les décisions liées à l'approbation des évaluations graduelles, y compris l'approbation des coûts, ont toutes été dûment consignées dans le SGPMP et les comptes rendus de décisions des comités de gouvernance.

4.3 Outils, lignes directrices et soutien liés à l'établissement des coûts

Les outils et les lignes directrices sont en place dans le cadre du processus d'approbation des coûts, qui est soutenu par le BGPM. Toutefois, il n'y a pas d'outil ni de lignes directrices aux fins d'établissement des coûts à l'échelle du Ministère. Il serait possible de faire appel à des spécialistes financiers pour établir les coûts de projet avant le processus d'approbation.

Établissement des coûts

La Directive sur la gestion de projets et de programmes du Conseil du Trésor nécessite la mise en œuvre de processus qui favorisent une gestion concertée des projets connexes afin d'atténuer le risque, de contribuer aux objectifs communs, de réaliser des gains et de tirer des avantages qui ne seraient pas possibles si la gestion des projets se faisait en vase clos. En ce sens et afin de garantir que des pratiques d'établissement des coûts uniformes sont employées dans le cas de projets similaires et qu'une base solide soutient l'évaluation de l'estimation des coûts, il faudrait mettre en place des lignes directrices et des outils ministériels qui s'arriment avec le Guide de l'estimation des coûts du Conseil du Trésor et qui seraient appliqués de manière uniforme afin d'aider les gestionnaires de projet à élaborer les estimations de coût et à utiliser ces outils.

Il a été constaté que les gestionnaires de projet utilisent habituellement leurs propres outils, comme des feuilles de travail personnalisées, pour établir les estimations de coûts, puisque le Ministère n'a pas de lignes directrices ni d'outils pour calculer les coûts de projet. Certaines feuilles de travail renfermaient des détails, comme les taux quotidiens et le coût des logiciels, mais, généralement, elles ne comprenaient pas suffisamment d'information sur la méthodologie employée aux fins de calcul des coûts pour bien comprendre la démarche. En l'absence de lignes directrices et d'outils établis dans l'ensemble du Ministère, il est difficile de vérifier la crédibilité des estimations de coûts fournies pour appuyer une prise de décision efficace.

Par ailleurs, même si le BGPM examine tous les documents soumis à chaque point de contrôle et le SGM voit au respect des principes comptables du SCT, il a été constaté que ni le BGPM ni les spécialistes financiers du SGM ne contribuent au processus, à l'approche ou à la méthode d'établissement des coûts.

Dans son Guide de l'estimation des coûts, le Conseil du Trésor suggère de consulter l'organisation du dirigeant principal des finances pour choisir les techniques à employer pour établir les coûts. En conséquence, il serait possible de tirer parti de l'expertise des spécialistes financiers du SGM pour se questionner sur la pertinence de la technique pour l'estimation des coûts et des hypothèses employées, et pour trouver des façons d'améliorer l'établissement des coûts.

Approbation des coûts

Les estimations de coûts sont approuvées quand un projet passe à une autre étape du processus des évaluations graduelles. À chaque étape, des renseignements sur les coûts de haut niveau, comme les estimations de coûts et les dépenses de projet cumulées, sont inclus dans les documents présentés aux organes de gouvernance aux fins d'approbation du point de contrôle. Au sein du Ministère, des lignes directrices et des modèles sont élaborés et communiqués par le BGPM, et les gestionnaires de projet les utilisent toujours aux fins d'approbation des estimations de coûts dans le cadre du processus des évaluations graduelles. Le BGPM aide et guide les responsables et les gestionnaires de projet au cours du processus des évaluations graduelles en examinant l'état de préparation des projets qui sont sur le point d'être soumis à un point de contrôle ou de faire l'objet d'une approbation par suite d'une demande de changement, et en veillant à ce que rien n'ait été omis dans les documents avant qu'ils soient présentés au comité de gouvernance approprié. De plus, le BGPM donne des formations et aide le personnel à utiliser les outils et les modèles du Ministère rattachés au processus des évaluations graduelles, y compris les documents à verser dans le SGPMP et l'utilisation du système.

Lors des demandes d'approbation, le BGPM exige des gestionnaires de projet qu'ils saisissent dans le SGPMP la planification budgétaire, laquelle renferme une ventilation détaillée du coût total du projet (p. ex. les coûts récupérables, liés ou non aux TI, les salaires, les honoraires professionnels). L'examen a permis de constater que la planification budgétaire était presque toujours saisie dans le SGPMP et approuvée par le BGPM après avoir obtenu l'aval de la gouvernance.

Par ailleurs, en ce qui a trait aux projets de TI, les chefs de projet de TI aident les gestionnaires de projet au moment d'obtenir du Comité directeur de projet qu'il approuve les coûts, avant de demander l'autorisation de passer d'un point de contrôle à un autre. Cependant, bien que le BGPM vérifie les documents pour s'assurer que rien n'a été omis, il a été constaté que ni le BGPM ni les spécialistes financiers du SGM ne participent au processus de validation (exhaustivité et exactitude) des estimations de coûts avant qu'elles soient soumises aux fins d'approbation.

Recommandation 2 (risque modéré)

Le Ministère devrait élaborer des lignes directrices et des outils pour l'ensemble de l'organisation en se fondant sur le Guide de l'estimation des coûts du Conseil du Trésor de sorte que l'approche et la méthodologie employées pour calculer les coûts seront uniformes et transparentes.

Recommandation 3 (risque faible)

Le Ministère devrait soutenir l'utilisation d'outils servant à calculer les coûts afin de garantir que l'ensemble du Ministère applique des approches rigoureuses et uniformes aux fins de l'établissement des coûts.

4.4 Suivi des coûts et production de rapports

Des processus liés au suivi des coûts de projet et à la production de rapports connexes sont en place conformément à la Directive sur la gestion de projets et programmes du Conseil du Trésor.

Conformément à la Directive sur la gestion de projets et programmes du Conseil du Trésor, il faut que des processus liés au suivi des projets, y compris la surveillance des mesures du rendement, soient en place pour assurer une prise de décision efficace, la responsabilisation et la transparence. Le suivi des coûts et la production de rapports connexes sur une base régulière permettent de cerner rapidement les questions et de soutenir une résolution en amont des problèmes financiers possibles.

À l'échelle du Ministère, les coûts sont suivis grâce au processus des évaluations graduelles. Il a été constaté, dans le cas de tous les projets à l'étude, que les renseignements sur les coûts sont inclus dans les documents fournis aux organes de gouvernance quand un projet passe d'une étape à l'autre durant le cycle de vie du projet, ou lorsqu'il se peut que des changements importants soient apportés aux coûts durant une phase. Les renseignements sur les coûts englobent des estimations de coûts et un tableau de bord récent sur le projet, grâce auquel les comités de supervision examinent l'état des finances d'un projet à chaque étape ou lorsqu'on s'attend à des changements.

Le SGPMP sert à faire état des coûts dans le cadre du processus des évaluations graduelles. Conformément aux lignes directrices du BGPM, les gestionnaires de projet sont tenus de noter dans le SGPMP les renseignements sur l'avancement du projet, en décrivant les progrès réalisés quant aux biens livrables et en expliquant les écarts de coûts, le cas échéant. Le BGPM utilise cette information pour préparer les tableaux de bord mensuels dans le SGPMP, ceux-ci renfermant des renseignements sur les coûts, il vérifie si les coûts correspondent à l'information figurant dans les documents, et il fournit le tableau de bord aux principaux organes de gouvernance aux fins d'approbation lors d'un point de contrôle ou d'une demande de changement.

Les gestionnaires de projet (et les chefs de projet de TI dans le cas des projets de TI) surveillent aussi les coûts en interne au moyen de feuilles de travail personnalisées, qui renferment les dépenses détaillées cumulées. Les renseignements sur les coûts sont fournis aux Comités directeurs de projet et aux responsables lors de réunions tenues sur une base régulière afin de faire le point sur l'avancement du projet. Durant ces réunions, un aperçu des dépenses cumulées est présenté et comparé aux estimations de coûts afin de repérer les possibilités de redistribuer des ressources ou la nécessité de soumettre, par l'entremise du processus des évaluations graduelles, une demande de changement aux fins d'approbation.

4.5 Gestion des changements de coûts

Durant tout le cycle de vie du projet, une surveillance de la gouvernance est exercée sur l'approbation des changements apportés aux coûts de projet. Le processus d'approbation est consigné et est appliqué de manière uniforme, et une justification suffisante est fournie.

Dans le cadre du processus des évaluations graduelles, lorsqu'on s'attend à un écart des coûts de projet, il est possible, selon l'étape du projet et l'importance de l'écart, qu'on doive soumettre aux comités de supervision principaux une demande de changement aux fins d'approbation. Dans le cas des projets à l'étape 2, les demandes de changement sont approuvées par le CGPR si les changements des coûts estimatifs varient de +/- 100 %. Quant aux projets à l'étape 3, les demandes de changement sont approuvées par le CSIE (pour les projets aux paliers 1 et 2) ou par le Comité directeur de projet au sein du secteur (pour les projets au palier 3) si les changements des coûts estimatifs varient de +/- 50 %. Quant aux projets aux étapes 4 et 5, les demandes de changement sont approuvées par le CSIE (pour les projets aux paliers 1 et 2) ou par le Comité directeur de projet au sein du secteur (pour les projets au palier 3) si les changements des coûts estimatifs varient de +/-20 %.

Figure 4. Gouvernance rattachée aux demandes de changement, selon le point de contrôle

| Étape 2 | Étape 3 | Étapes 4 et 5 | |

|---|---|---|---|

Palier 1 (> 1 M$) | Comité de gestion des personnes et des ressources (CGPR) [autrefois le Comité de gestion des ressources (CGR)] | Comité de supervision de l'investissement et de l'expérimentation (CSIE) [autrefois le Comité de supervision de l'investissement (CSI)] | Comité de supervision de l'investissement et de l'expérimentation (CSIE) [autrefois le Comité de supervision de l'investissement (CSI)] |

Palier 2 (> 500 000 $ 1 M$) | |||

Palier 3 ( | Comité directeur de projet (CDP) | Comité directeur de projet (CDP) | |

Seuil des écarts de coûts | +/- 100 % | +/- 50 % | +/- 20 % |

Les gestionnaires de projet doivent veiller à ce que les changements de coûts dépassant le seuil fassent l'objet d'une approbation par l'entremise du processus des évaluations graduelles. Le BGPM surveille aussi les projets afin de repérer d'éventuelles demandes de changement au moyen du rapport de la situation mensuel et des tableaux de bord saisis dans le SGPMP, lesquels fournissent des renseignements sur les écarts de coûts.

Il a été constaté que le processus d'approbation lié aux demandes de changement était clairement expliqué sur le site Web du BGPM et qu'il était appliqué dans le respect des méthodes, conformément au seuil des écarts de coûts défini dans le processus des évaluations graduelles. Dans le cas de la majorité des projets, les rôles et les responsabilités liés à l'approbation des demandes de changement de coûts étaient clairement définis et bien compris. Les demandes de changements approuvées, y compris le remaniement des niveaux de référence en matière de coûts, étaient dûment consignées dans le SGPMP et dans les comptes rendus de décisions de comité, comme il est décrit dans le processus établi par le BGPM à cet égard.

Le BGPM aide les gestionnaires de projet à remplir le modèle du Ministère afin de soumettre des demandes de changement (abrégé de la demande de changement). Dans le cas de toutes les demandes de changement à l'étude, il a été constaté que le modèle a été utilisé de manière uniforme et qu'il renferme suffisamment d'information pour prendre des décisions judicieuses, entre autres : les niveaux de référence en matière de coûts approuvés, l'estimation de coûts proposée et l'historique des demandes de changement; la description et la justification du changement de coûts; les risques et les avantages associés aux extrants du projet; et la dernière version du tableau de bord de projet, qui renferme l'information sur l'écart des coûts prévisionnels par rapport aux dépenses réelles cumulées. Selon divers facteurs, comme l'ampleur et l'étape du projet, il arrive qu'un exposé soit présenté sur l'état d'avancement du projet et les biens livrables.

Dans l'ensemble, il a été constaté que le processus des évaluations graduelles permet de peaufiner l'estimation des coûts durant tout le cycle de vie des projets, car le processus nécessite à chaque étape l'examen des coûts du projet par des organes de gouvernance, ainsi que l'approbation et la justification des changements de coûts si ceux-ci dépassent certains seuils définis dans le processus des évaluations graduelles.

Cinq des projets de l'échantillon à l'étude ont été achevés depuis la fin de la mission de vérification. Bien que les estimations de coûts aient changé durant la période de vérification, on a constaté que dans le cas de quatre de ces cinq projets, les coûts finaux variaient de moins de 1 % par rapport à la plus récente estimation de coûts approuvée.

4.6 Réponse et plan d'action de la direction

Les constatations et les recommandations rattachées à la présente vérification ont été présentées au dirigeant principal des finances, au directeur général de la Direction générale de la planification des ressources et des investissements et au directeur général par intérim de la Direction générale de la planification et de la régie. La direction a accepté les constatations énoncées dans le présent rapport et prendra des mesures pour donner suite à toutes les recommandations d'ici le 31 mars 2022.

5.0 Conclusion générale

Des mesures de gouvernance efficaces sont en place pour approuver les estimations de coûts et les changements de coûts durant tout le cycle de vie des projets, grâce au processus des évaluations graduelles du Ministère. Toutefois, il serait possible de renforcer les contrôles liés à l'estimation des coûts de projet en dotant l'ensemble du Ministère d'une approche rigoureuse et uniforme, et de fondements solides sur lesquels baser l'évaluation des coûts.

Annexe A : Critères de vérification

| Critères de vérification | Sous-critères |

|---|---|

|

|

| |

|

|

|