Avis

La consultation publique sur la Loi sur la faillite et l'insolvabilité et de la Loi sur les arrangements avec les créanciers des compagnies a pris fin le 15 juillet 2014.

La présente publication est offerte par voie électronique en version HTML (https://www.ic.gc.ca/eic/site/cilp-pdci.nsf/fra/h_cl00021.html).

Pour obtenir cette publication sur supports accessibles, sur demande (Braille, gros caractères, etc.), communiquez avec le Centre de service Web d'Industrie Canada :

Téléphone (sans frais au Canada) : 1-800-328-6189

Téléphone (Ottawa) : 613-954-5031

Télécopieur : 613-954-2340

TTY (pour les personnes malentendantes seulement) : 1-866-694-8389

Les heures de bureau sont de 8 h 30 à 17 h (heure de l'Est)

Courriel : ic.info-info.ic@canada.ca

Autorisation de reproduction

À moins d'indication contraire, l'information contenue dans cette publication peut être reproduite, en tout ou en partie et par quelque moyen que ce soit, sans frais et sans autre permission d'Industrie Canada, pourvu qu'une diligence raisonnable soit exercée afin d'assurer l'exactitude de l'information reproduite, qu'Industrie Canada soit mentionné comme organisme source et que la reproduction ne soit présentée ni comme une version officielle ni comme une copie ayant été faite en collaboration avec Industrie Canada ou avec son consentement.

Pour obtenir l'autorisation de reproduire l'information contenue dans cette publication à des fins commerciales, veuillez vous adresser au Centre de service Web d'Industrie canada dont les coordonnées se trouvent ci-dessus.

N.B. Dans cette publication, la forme masculine désigne tant les femmes que les hommes.

No de catalogue Iu173-5/2014F-PDF

ISBN 978-0-660-21998-1

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l'Industrie, 2014.

Also available in English under the title Corporate, Insolvency and Competition Law Policy.

PDF version

Table des matières

- Sommaire

- Introduction

- Questions concernant les consommateurs

- Enjeux commerciaux

- Encourager l'innovation au moyen des droits de propriété intellectuelle

- Promouvoir les restructurations

- Simplifier les procédures sous le régime de la Loi sur les arrangements avec les créanciers des compagnies

- Concilier les intérêts divergents

- Les honoraires professionnels dans le cadre des procédures sous le régime de la LACC

- Accroître la transparence

- Le rôle du contrôleur

- Les ventes d'actifs

- Les arrangements sous le régime de la LCSA

- Une procédure de proposition simplifiée pour les petites entreprises

- Prorogation du délai imparti pour déposer une proposition sous le régime de la section I

- Procédures de liquidation sous le régime de la LACC

- Améliorer l'équité

- Prévenir la fraude et les abus

- Insolvabilités transfrontalières

- Questions administratives

- Questions techniques

Sommaire

Dans le cadre d'un examen imposé par la Loi sur la faillite et l'insolvabilité et la Loi sur les arrangements avec les créanciers des compagnies, Industrie Canada mène des consultations publiques en vue de recueillir les observations des Canadiens intéressés au sujet des lois canadiennes relatives à l'insolvabilité. Le document de travail, qui présente plusieurs des questions soulevées par les principaux intéressés et une analyse du marché de l'insolvabilité, est censé encadrer ces consultations publiques.

Le document de travail est divisé en quatre sections : premièrement, l'introduction; deuxièmement, les enjeux relatifs à l'insolvabilité des consommateurs; troisièmement, les enjeux relatifs à l'insolvabilité des entreprises; et, enfin, les enjeux d'ordre administratif et technique.

L'introduction fournit des renseignements généraux sur le régime d'insolvabilité du Canada et les objectifs stratégiques qui le sous-tendent, de même que sur la récente évolution du marché et les tendances en matière d'insolvabilité.

Les sections relatives aux enjeux concernant les consommateurs et aux enjeux commerciaux sont classées en thèmes généraux dans lesquels sont abordées des questions précises. Par exemple, les thèmes touchant à l'insolvabilité des consommateurs traitent de la protection des intérêts des consommateurs, du principe du « nouveau départ », des exemptions applicables aux consommateurs, de la protection des familles et du traitement des prêts étudiants dans un contexte de faillite. Les thèmes liés à l'insolvabilité commerciale touchent à la promotion des restructurations, à la protection des créanciers vulnérables et à l'amélioration de l'équité, à la prévention de la fraude et des abus et aux insolvabilités transfrontalières.

La section relative aux enjeux d'ordre administratif et technique aborde différentes questions, dont le changement d'appellation de la Loi sur la faillite et l'insolvabilité, la création d'une loi unifiée en matière d'insolvabilité et l'ordonnancement des charges.

Chacune des deux lois comporte une disposition relative à leur examen obligatoire, en vertu de laquelle le ministre de l'Industrie doit présenter au Parlement un rapport sur les dispositions et l'application de chaque loi au plus tard en septembre 2014. Le rapport sera ensuite transmis à un comité parlementaire, qui sera chargé de l'étudier et de présenter à son tour un rapport dans les 12 mois suivant la présentation initiale du rapport du ministre. Toute décision concernant des réformes législatives ou réglementaires éventuelles dans le cadre de l'examen législatif sera ensuite prise après examen de l'étude et du rapport du comité parlementaire.

Introduction

L'importance de la loi sur l'insolvabilité

Les lois sur l'insolvabilité ont d'importantes incidences sur l'économie. Les règles sur l'insolvabilité offrent une sécurité aux investisseurs et aux prêteurs dans les opérations d'emprunt commerciales et de consommateurs. Cela agit sur les risques de marché du crédit, ce qui peut en retour influencer le coût et la disponibilité du crédit. Dans le milieu commercial, la fiabilité du régime d'insolvabilité contribue à attirer les investissements nationaux et étrangers, ainsi qu'à favoriser l'entrepreneuriat et l'innovation.

Dans un contexte de mondialisation et de compétitivité accrues, une des principales questions concerne la façon de rendre le processus d'insolvabilité le plus efficace possible, tout en restant équitable. En facilitant la restructuration d'entreprises et en rendant les actifs productifs, le régime d'insolvabilité contribue au rendement et à la compétitivité économique du Canada.

Les règles qui régissent l'insolvabilité personnelle jouent un important rôle socioéconomique. Elles permettent aux personnes honnêtes, mais malchanceuses qui ont des problèmes financiers de se libérer de leurs dettes et de recommencer à neuf. Les dispositions sur l'insolvabilité des consommateurs visent à équilibrer les intérêts des débiteurs avec ceux des créanciers qui ont avancé des sommes en espérant être remboursés.

Les lois sur l'insolvabilité contribuent donc grandement au fonctionnement efficace du marché.

Régime d'insolvabilité du Canada

Cadre législatif

Le régime d'insolvabilité fait partie des lois fondamentales d'encadrement du marché du Canada et repose sur deux lois principales : la Loi sur la faillite et l'insolvabilité (LFI) et la Loi sur les arrangements avec les créanciers des compagnies (LACC).

La LFI offre un cadre législatif pour couvrir les cas d'insolvabilité commerciale et personnelle. En situation de faillite, la Loi régit la façon dont les actifs du débiteur sont liquidés par un syndic et dont les produits sont distribués d'une manière juste et équitable entre les créanciers. Par ailleurs, elle offre un mécanisme aux consommateurs insolvables ou aux débiteurs commerciaux d'éviter la faillite en négociant des arrangements avec leurs créanciers, afin de réorganiser la situation financière du débiteur.

La LACC fournit un cadre législatif pour la réorganisation des entreprises débitrices insolvables, sous la supervision du tribunal. Elle permet à une entreprise insolvable d'obtenir une ordonnance d'un tribunal qui suspend le droit de ses créanciers d'entreprendre contre elle une action en justice pendant qu'elle négocie un arrangement avec eux pour le rééchelonnement ou compromis de ses dettes. Le processus offert par la LACC est plus souple et davantage axé sur les tribunaux que celui de la LFI. Pour pouvoir se réorganiser en vertu de la Loi, une entreprise doit avoir des dettes de plus de 5 millions de dollars.

Cadre administratif

Le cadre administratif du régime d'insolvabilité du Canada est soutenu par trois piliers :

- Bureau du surintendant des faillites (BSF) : organisme de réglementation chargé de surveiller le régime d'insolvabilité;

- Syndics de faillite : titulaires d'une licence délivrée par le surintendant, ils sont chargés d'administrer les actifs et d'exercer divers rôles en vertu de la LFI et de la LACC;

- Tribunaux (y compris les registraires en matière de faillite) : ils supervisent les procédures aux termes de la LACC et tranchent les affaires en vertu à la fois de la LFI et de la LACC.

Le BSF a la responsabilité légale de superviser l'administration de tous les actifs et affaires en vertu de la LFI. De plus, le BSF s'acquitte de certaines fonctions aux termes de la LACC, y compris tenir un registre public des procédures de la LACC et enquêter au sujet des plaintes concernant la conduite des contrôleurs. Pour remplir son mandat, le BSF établit des normes et guide les intervenants en ce qui a trait à la conduite escomptée, au moyen de directives, d'avis, d'exposés de position et de programmes.

Les syndics sont chargés d'administrer les cas d'insolvabilité et peuvent souvent être appelés à donner des conseils à des particuliers et à des entreprises en détresse financière. Ils travaillent avec le débiteur pour effectuer les étapes nécessaires dans une faillite, une proposition aux créanciers ou une restructuration. Ce travail consiste à transmettre les documents requis au BSF et à s'assurer que le débiteur satisfait aux exigences de la LFI ou de la LACC. Si le débiteur ne satisfait pas à ces exigences, en tant qu'officier de justice, le syndic doit porter ces questions à l'attention des créanciers et du tribunal.

Le rôle des tribunaux varie selon la nature de la procédure. La plupart des gens qui déclarent faillite n'auront pas besoin de se présenter devant le tribunal. Ils obtiendront plutôt une libération de faillite après le délai prévu par l'entremise d'un processus automatique. Si un syndic ou un créancier décide de s'opposer à la libération du failli, le tribunal en est saisi. Dans d'autres procédures, les tribunaux participent au processus à divers stades. Par exemple, les tribunaux peuvent être tenus de régler des différends ou de sanctionner des mesures particulières proposées par le débiteur ou les créanciers. Dans une procédure visée par la LACC, le tribunal joue un rôle clé. Il approuve le début d'une procédure et peut prendre diverses autres ordonnances, y compris approuver le financement temporaire, le processus de vente des biens et la résiliation des contrats. Les tribunaux sont aussi chargés de sanctionner tout plan d'arrangement ou compromis.

Objectifs de la loi sur l'insolvabilité

Les lois sur l'insolvabilité visent à limiter les répercussions que pourrait avoir l'insolvabilité d'un débiteur sur tous les intervenants. Pour ce faire, on a comme principal objectif le partage équitable des actifs du débiteur et, dans la mesure du possible, sa réhabilitation.Note de bas de page 1 Comme le souligne la Cour suprême du Canada :

L'élaboration même de la législation sur l'insolvabilité comporte des difficultés pour le législateur sur le plan des principes. Une mesure législative établissant une procédure de liquidation ordonnée dans les cas où une réorganisation est impossible, évitant les courses à l'exécution et donnant aux débiteurs la possibilité d'un nouveau départ est habituellement considérée comme un choix de politique judicieux. Ce type de législation fait maintenant partie du paysage juridique et économique des sociétés modernes. Mais elle a un prix, et les personnes qui pourraient avoir à le payer font parfois des efforts considérables pour se soustraire à cette obligation. Malgré la sagesse éprouvée des principes de politique générale qui sous-tendent la législation en matière d'insolvabilité, on peut comprendre que peu de gens se réjouissent de « perdre des plumes », voire de tout perdre, à la suite d'une faillite.Note de bas de page 2

Il est généralement accepté que les objectifs de la loi sur l'insolvabilité soient atteints par une législation qui :

- sécurise le marché pour promouvoir la stabilité et la croissance économiques;

- maximise la valeur des actifs;

- établit un équilibre entre liquidation et redressement;

- garantit le traitement équitable des créanciers se trouvant dans la même situation;

- prévoit le règlement rapide, efficace et impartial de l'insolvabilité;

- préserve la masse de l'insolvabilité pour permettre une répartition équitable entre les créanciers;

- élabore une loi sur l'insolvabilité transparente et prévisible qui contienne des mesures d'incitation pour la collecte et la diffusion d'informations;

- reconnaît les droits des créanciers existants et établit des règles claires pour classer les créances prioritaires.Note de bas de page 3

C'est dans ce contexte que les lois canadiennes sur l'insolvabilité ont été créées par le Parlement et ont évolué au fil des décisions du tribunal.

Évolution du marché

Depuis les dernières consultations publiques sur les lois sur l'insolvabilité, en 2001-2002, qui ont mené aux réformes législatives de 2008 et 2009, les caractéristiques du marché canadien de la consommation ont évolué. Le ratio de la dette à la consommation par rapport au revenu personnel disponible des ménages canadiens est passé d'environ 110 pour cent en 2000 à 160 pour cent en 2012.Note de bas de page 4 On peut attribuer cette augmentation aux niveaux d'endettement hypothécaire plus élevés ainsi qu'à l'augmentation des emprunts sur valeur domiciliaire, tous deux associés à l'augmentation du prix des maisons.Note de bas de page 5 Les niveaux d'endettement hypothécaire plus élevés sont une source potentielle de risque, les Canadiens pouvant devenir plus vulnérables à une diminution de la valeur des maisons ou à l'augmentation des taux d'intérêt.

Dans le contexte commercial, les changements du marché comprennent l'importance accrue de la propriété intellectuelle pour les entreprises canadiennes, l'utilisation de structures d'entreprise plus complexes, la transformation de la relation prêteur-emprunteur, l'importante croissance de l'utilisation de produits dérivés pour se protéger du risque et négocier les créances sinistrées, et le nombre croissant de procédures d'insolvabilité internationale. Parallèlement, le coût et la complexité des procédures de restructuration — particulièrement sous la LACC — continuent de croître, entraînant un glissement vers d'autres types d'arrangements, notamment des arrangements privés et en vertu de la Loi canadienne sur les sociétés par actions.

Tendances en matière d'insolvabilité

Taux nationaux d'insolvabilité

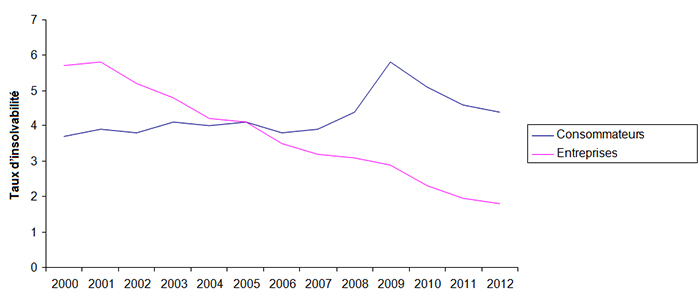

La Figure 1 présente les taux d'insolvabilité des entreprises et des consommateurs entre 2000 et 2012.Note de bas de page 6 Un aperçu des taux d'insolvabilité donne une idée plus claire des tendances que le volume total seul, puisque ce dernier ne tient pas tient compte de l'évolution de la taille de la population avec le temps. Comme on peut le voir dans la Figure 1, les taux d'insolvabilité des entreprises et des consommateurs ont évolué en sens contraire au cours de la dernière décennie. Le taux d'insolvabilité des consommateurs est resté relativement sable de 2002 à 2007, est monté à 5,8 pendant le ralentissement économique de 2009, puis est redescendu au cours des années suivantes. En 2000 et 2012, les taux nationaux d'insolvabilité des consommateurs étaient respectivement de 3,7 et 4,4. Cela représente une augmentation de 18 pour cent du taux d'insolvabilité pour cette période. De leur côté, mis à part d'une légère augmentation pendant le ralentissement économique de 2001, les taux d'insolvabilité des entreprises ont diminué tout au long de la décennie. En 2000 et 2012, ils se chiffraient respectivement à 5,7 et 1,8, ce qui représente une diminution de 68,4 pour cent.

Figure 1 : Taux d'insolvabilité des entreprises et des consommateurs

Taux d'insolvabilité des consommateurs — ventilation par âge et région

L'insolvabilité n'affecte pas tous les segments de la société de la même façon. Les variations des taux d'insolvabilité selon l'âge et la région géographique fournissent d'importants indices sur les tendances connexes au Canada.

La Figure 2 présente le taux national d'insolvabilité des consommateurs, par âge. Au cours de la dernière décennie, les plus jeunes Canadiens (entre 18 et 34 ans) étaient nettement moins nombreux à ouvrir une procédure d'insolvabilité. Parallèlement, les Canadiens de 35 ans et plus le faisaient de plus en plus. Cette tendance démographique va dans le sens des rapports isolés, qui avancent que la transition différée à la vie adulte chez les jeunes Canadiens peut imposer une plus grosse charge financière sur leurs parents.Note de bas de page 7

Il convient aussi de préciser que même si le taux d'insolvabilité des personnes de plus de 65 ans a augmenté au cours de la dernière année, il est resté bien en deçà de la moyenne nationale.

Figure 2 : Taux d'insolvabilité des consommateurs par groupe d'âge

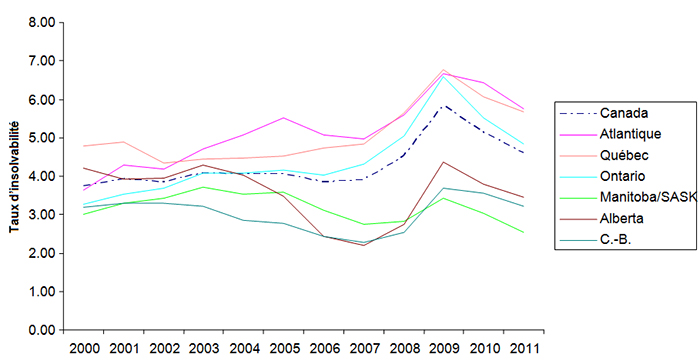

Les taux d'insolvabilité des consommateurs varient également beaucoup selon les régions. Entre 2000 et 2012, le taux d'insolvabilité des consommateurs a augmenté au Canada atlantique, au Québec et en Ontario. La situation était meilleure dans l'Ouest canadien, puisque les taux d'insolvabilité en Alberta et en Colombie-Britannique sont demeurés assez constants, et ont légèrement diminué en Saskatchewan et au Manitoba. De plus, les provinces de l'Atlantique, le Québec et l'Ontario continuent de connaître des taux d'insolvabilité plus élevés que le taux national, alors que ceux des provinces de l'Ouest et des Prairies sont moins élevés que la moyenne nationale.

Les taux d'insolvabilité plus élevés dans le Canada atlantique, le Québec et l'Ontario peuvent refléter les conditions économiques sous-jacentes, comparativement à la situation de l'Ouest canadien. Des données empiriques viennent appuyer l'hypothèse selon laquelle les taux de chômage et de croissance expliquent largement les variations des cas d'insolvabilité.Note de bas de page 8 Par exemple, au cours des dernières années, les taux de croissance en Alberte, en Saskatchewan et au Manitoba ont été plus élevés que la moyenne nationale, contrairement à ceux de l'Ontario, du Québec et du Canada atlantique.Note de bas de page 9 De plus, les taux de chômage dans les provinces de l'Ouest sont moins élevés que la moyenne nationale, mais sont plus élevés dans le Canada atlantique.Note de bas de page 10

Figure 3 : Taux d'insolvabilité des consommateurs par région

Augmentation des propositions de consommateurs et d'entreprises

Comme les propositions sont avantageuses pour les Canadiens insolvables et leurs créanciers, le but des réformes de 2008 et 2009 était d'encourager leur utilisation. La Figure 4 présente l'augmentation des propositions de consommateurs et d'entreprises sous la LFI, en tant que pourcentage du nombre total de cas d'insolvabilité depuis 2007. Au cours de cette même période, le pourcentage des cas d'entreprises insolvables recourant aux propositions est passé de 17,3 pour cent à 25,7 pour cent.

Figure 4 : Augmentation des propositions — consommateurs et entreprises insolvables

Conclusion

Les lois sur l'insolvabilité touchent à tous les aspects de la vie économique, à la fois pour les consommateurs et les entreprises. Elles affectent la capacité des emprunteurs d'avoir accès au crédit, les décisions des investisseurs et le degré de perturbation produit par la sortie d'entreprises inefficientes du marché. Elles offrent aussi aux consommateurs surendettés la possibilité de repartir à neuf et de retrouver la santé financière. Il est donc important pour la performance économique globale du Canada que sa législation sur l'insolvabilité demeure moderne, efficace et efficiente.

Dans le contexte de l'insolvabilité des consommateurs, la croissance de l'endettement des consommateurs et les changements dans les tendances démographiques de l'insolvabilité — qui montrent que les jeunes Canadiens sont moins susceptibles, et que ceux âgés entre 45 et 54 ans sont plus susceptibles, de devenir insolvables — semblent indiquer des domaines d'action possibles. Les tendances émergentes sur les marchés du crédit commercial, y compris la croissance de la négociation de créances sinistrées et l'utilisation de produits dérivés pour se protéger du risque économique, semblent indiquer d'autres domaines d'action.

Alors que le Canada examine sa législation sur l'insolvabilité, les objectifs fondamentaux que sont maximiser la valeur, offrir un régime équilibré et équitable et assurer des processus efficients et efficaces formeront la base des discussions de principe.

Questions concernant les consommateurs

Introduction

La Loi sur la faillite et l'insolvabilité (la LFI) permet à quiconque est aux prises avec des difficultés financières et qui se trouve dans l'impossibilité de faire face à ses dettes de recourir à des procédures d'insolvabilité (faillite et propositions concordataires). Les dispositions de la LFI relatives à l'insolvabilité des consommateurs visent à trouver un juste équilibre entre les intérêts des débiteurs et ceux de leurs créanciers.

En cas de faillite, les biens du débiteur, assujettis à certaines limites,Note de bas de page 11 sont liquidés par le syndic et les produits de la vente sont partagés entre les créanciers. En retour, le débiteur est libéré de la plupart des types de dettes.Note de bas de page 12 La loi exige que les faillis qui disposent des moyens financiers nécessaires contribuent au remboursement de leurs dettes en versant à leur actif une partie de leurs revenus (en l'occurrence, leurs revenus excédentaires). La personne qui déclare faillite pour la première fois et qui ne dispose pas de revenus excédentaires est admissible à une libération après neuf mois. Le délai qui doit s'écouler avant qu'un failli ne devienne admissible à une libération est plus long dans le cas des faillis disposant de revenus excédentaires et dans le cas de ceux qui ont déjà fait failliteNote de bas de page 13.

À titre subsidiaire, la LFI offre aux débiteurs insolvables la possibilité de soumettre une proposition concordataire à leurs créanciers en vue de rembourser, sur une période maximale de cinq ans, la totalité ou une partie de leurs dettes. Les propositions concordataires ont l'avantage d'offrir au débiteur la possibilité de se redresser financièrement tout en lui permettant de conserver des biens qui seraient autrement liquidés lors d'une faillite. Pour les créanciers, les propositions dites recevables offrent généralement une solution de remboursement plus avantageuse qu'une faillite.

Protection des intérêts des consommateurs

Dépôt effectué par le consommateur

Un détaillant peut recevoir un paiement pour des biens ou services qu'il n'a pas encore fourni au consommateur dans le cadre d'un marché. Des questions d'équité se posent si ce détaillant devient insolvable. Les droits des consommateurs qui paient à l'avance des biens et des services qui leur sont fournis plus tard sont réglementés dans une certaine mesure par les lois provinciales sur la protection du consommateur, mais, à défaut d'organisme d'indemnisation ou de fonds d'assurance, le consommateur risque fort de devenir un créancier non garanti en cas de faillite du détaillant.

L'existence d'un privilège du consommateur sur les biens des détaillants insolvables est susceptible de protéger les consommateurs qui ont fourni un dépôt ou qui ont payé à l'avance. En 2003, le Comité du Sénat s'est penché sur l'opportunité d'ajouter un privilège des consommateurs dans la LFI, mais a recommandé que la question continue de relever des lois provinciales et territoriales sur la protection des consommateursNote de bas de page 14. Aux États-Unis, les dépôts laissés par les consommateurs sont assimilés à des créances privilégiées en cas de faillite, et ce, jusqu'à concurrence d'environ 2 250 $US. Ces créances prennent rang devant celles des créanciers non garantis, mais elles ne sont payées qu'après les créances garanties.

Les partisans du privilège du consommateur font valoir qu'il n'est pas possible pour un consommateur de connaître la situation financière d'un détaillant avant de faire un dépôt, ajoutant qu'un privilège du consommateur offrirait une protection analogue à celle qui est accordée aux fournisseurs impayés. Ce n'est pas nécessairement parce qu'il bénéficie du droit à la priorité de sa réclamation que le consommateur peut pour autant être assuré de recouvrer vraiment toute sa créance, étant donné que les biens du détaillant peuvent être assujettis à une charge garantie existante. Si le privilège du consommateur avait priorité sur les créanciers garantis, il serait plus efficace, mais les prêteurs réagiraient probablement en resserrant les conditions de crédit ou en en augmentant le coût pour les détaillants afin de tenir compte de la possibilité que le privilège du consommateur passe avant leurs propres créances garanties.

Les intervenants sont invités à faire des observations quant à savoir si, et comment, le Canada devrait améliorer la protection accordée aux dépôts laissés par les consommateurs, soit en créant un privilège du consommateur ou par d'autres mécanismes prévus par le régime de l'insolvabilité.

Prêter de façon responsable

La LFI prévoit que les agissements du débiteur sont susceptibles d'être examinés de près afin d'assurer l'équité et l'intégrité du système. Toutefois, par leurs agissements, les créanciers sont susceptibles de contribuer également aux difficultés financières de certains Canadiens. Par exemple, des pratiques de crédit suivant lesquelles des sommes d'argent sont consenties à des conditions onéreuses à des personnes qui sont incapables de faire face à leurs obligations financières actuelles risquent d'augmenter le taux d'insolvabilité. Cela peut avoir une incidence sur les créanciers existants, dont le rétablissement sera probablement moindre en raison de l'augmentation des demandes.

Dans la foulée de la crise financière de 2008, de plus en plus de voix se sont élevées aux ÉtatsUnis et dans d'autres pays pour inviter le législateur à intervenir en faveur de régimes axés sur le « prêter de façon responsable » qui auraient pour effet d'imposer certaines obligations aux créanciers avant d'accorder un prêt et de limiter les recours à l'insolvabilité à ceux qui ne respectent pas ces obligations. Les réponses possibles peuvent inclure notamment conférer au syndic ou au tribunal le pouvoir de rejeter la demande du créancier dans le cas où le crédit a été accordé de façon dérisoire ou inadmissible. Par ailleurs, le prêteur pourrait être obligé de restituer des paiements faits pour de tels prêts dans la période menant à une faillite ou à une proposition, similaire au traitement des préférences.

Les intervenants sont invités à faire des observations quant à savoir si, et comment, la LFI doit tenir compte des agissements des créanciers qui ont contribué aux difficultés financières ou à l'insolvabilité du débiteur.

Le principe du « nouveau départ »

Un des principaux objectifs de la LFI est de permettre au débiteur honnête mais malchanceux d'être libéré de ses dettes sous réserve du respect des conditions que le tribunal peut juger à propos de lui imposer. C'est ce qu'on appelle le principe du « nouveau départ ». Les catégories particulières de dettes dont le failli n'est pas libéré malgré le prononcé d'une ordonnance de libération limitent le principe du nouveau départ.Note de bas de page 15 Les exceptions sont fondées sur des préoccupations d'ordre public prépondérantesNote de bas de page 16 en raison de la nature de la dette qui prévaut sur les avantages que comporte le fait de libérer le failli de ses dettes.

Régimes de refus d'autorisation

Certains créanciers ont recours aux régimes de refus d'autorisation pour continuer leurs démarches de recouvrement même si la dette a été suspendue et que le failli a été libéré grâce au processus d'insolvabilitéNote de bas de page 17. Par exemple, le créancier peut recourir à ces régimes et refuser de délivrer un permis de conduire ou un certificat d'immatriculation de véhicule à une personne tant que le paiement complet de sa dette n'a pas été reçu. Les régimes concernent presque exclusivement les créances découlant de l'utilisation de véhicules automobilesNote de bas de page 18. Parmi les créanciers qui invoquent ces régimes, mentionnons les sociétés d'assurance, les régimes d'assurance provinciaux, les sociétés exploitant des postes de péage électronique sur les autoroutes et les entreprises de location de voitures.

Les partisans de ces régimes font valoir qu'ils encouragent seulement le paiement volontaire, étant donné que conduire un véhicule n'est pas un droit et que les débiteurs peuvent choisir de renoncer au privilège de conduire s'ils sont incapables de rembourser la totalité de leur dette. En revanche, certains soutiennent qu'une fois la procédure d'insolvabilité entamée, ces méthodes spéciales de recouvrement sont remplacées par celles disponibles dans le cadre du processus d'insolvabilité collective. Ainsi, on ne doit plus avoir recours à ces méthodes puisqu'elles vont à l'encontre du processus d'insolvabilité et du principe du « nouveau départ » du débiteur.

La situation est plus claire aux États-Unis, car le Bankruptcy Code interdit expressément l'utilisation de ces méthodes de recouvrement pour recouvrer les dettes déjà éteintes.Note de bas de page 19 Au Canada, il incombe au tribunal de prendre une décision à ce propos.Note de bas de page 20 Pour s'assurer d'un traitement national uniforme, Industrie Canada s'intéresse aux points de vue des Canadiens concernant cet enjeu.

Les intervenants sont invités à présenter des observations sur l'opportunité de modifier la LFI pour régler le conflit apparent entre le principe du « nouveau départ » et les objectifs des régimes permettant de suspendre ou de refuser de délivrer un permis.

Ententes de réaffirmation

Une entente de réaffirmation est une entente conclue entre un failli et un créancier dans le cadre de laquelle le failli accepte de rembourser une dette qui a été ou qui sera éteinte par suite du processus de faillite. Les tribunaux ont reconnu que le failli peut réaffirmer une obligation de deux manières : 1) par ses agissements, en continuant à faire des paiements à un créancier dans le cadre d'une entente, ou 2) par une entente expresse aux termes de laquelle le failli s'engage par écrit à rembourser le créancier d'une dette déjà éteinte.

Il n'existe aucune donnée statistique au sujet de l'ampleur du recours aux ententes de réaffirmation au Canada ni sur la question de savoir si l'on recourt abusivement à cette pratique. Certains auteurs préconisent une réglementation plus stricte de la réaffirmation en faisant valoir que la réaffirmation de dettes éteintes contrecarre le principe du « nouveau départ » en matière d'insolvabilité. La réaffirmation tacite (c.-à-d. par la poursuite des paiements) est une source particulière d'inquiétudes, étant donné que les faillis peuvent réaffirmer une entente sans s'en rendre compte. En revanche, il peut exister des raisons convaincantes pour lesquelles un failli continuerait volontairement de rembourser une dette (un exemple courant est une entente de location de voiture où le failli a besoin d'utiliser une voiture).

La question de la réaffirmation des dettes a été soulevée au cours du dernier examen législatif. Dans son rapport de 2002Note de bas de page 21, le Groupe de travail sur l'insolvabilité personnelle (le GTIP) a recommandé que les ententes de réaffirmation soient interdites dans le cas des opérations non garanties parce qu'elles vont à l'encontre du principe du « nouveau départ » et qu'elles ont pour effet d'accorder à un créancier la priorité sur les autres créanciers. Le GTIP a toutefois recommandé que la réaffirmation soit permise dans le cas des opérations garanties au motif qu'elle permet au failli de conserver les biens protégés par l'entente de garantie et que le créancier garanti se trouverait dans la même situation que s'il devait réaliser sa garantie. D'autres intervenants ont insisté sur la nécessité d'étudier davantage la portée et la fréquence des ententes de reconfirmation avant de procéder à des modifications législatives en la matière.

Les intervenants sont invités à faire des observations sur la question de savoir si les ententes de reconfirmation devraient être réglementées sous le régime de la LFI soit selon les mécanismes déjà examinés ou par d'autres mécanismes prévus par le régime d'insolvabilité.

Exemptions pour les consommateurs

Produits enregistrés d'épargne

Les gouvernements qui se sont succédé ont instauré des mesures visant à inciter les Canadiens à faire des épargnes à long terme, et ce, à diverses fins. Par exemple, les Canadiens peuvent faire des épargnes en vue de leur retraite en cotisant à un régime enregistré d'épargne-retraite (REER), en vue de payer les dépenses d'études postsecondaires de leurs enfants au moyen d'un régime enregistré d'épargne-études (REEE) ou pour pourvoir à la sécurité financière future d'une personne handicapée, en cotisant à un régime enregistré d'épargne-invalidité (REEI).

En 2009, les REER ont été déclarés insaisissables en cas de faillite sous réserve d'une récupération des contributions effectuées dans les 12 mois précédant la faillite. L'objectif visé était de protéger les épargnes-retraite de la même manière que les régimes de pensions enregistrées, lesquels sont insaisissables en cas de faillite du titulaire de la pension. Lors du dernier examen, on s'est également penché sur l'exemption des REEE. Le rapport su Sénat recommandait que la LFI soit modifiée pour déclarer le REEE insaisissable en cas de faillite si le REEE est immobilisé et si les cotisations au REEE au cours de l'année précédant la faillite sont versées au syndic pour qu'il les partage entre les créanciersNote de bas de page 22. En raison surtout de l'impossibilité de satisfaire aux conditions, d'où un risque d'abus important, les REEE n'ont pas été déclarés insaisissables dans le cadre d'une procédure d'insolvabilité.

Un régime enregistré d'épargne-invalidité (REEI) est un régime d'épargne à long terme visant à aider les Canadiens ayant un handicap et leurs familles à épargner en vue d'assurer leur sécurité financière à long terme. Les personnes admissibles peuvent verser chaque année une cotisation jusqu'à concurrence d'un plafond cumulatif de cotisations de 200 000 $. Le gouvernement du Canada peut également fournir une subvention de contrepartie ainsi que des bons pour compléter le REEI selon le montant qui a été cotisé et le revenu familial du bénéficiaire.

Les REEI servent l'intérêt public en encourageant l'économie et en aidant les personnes handicapées. Par conséquent, il a été suggéré de rendre les REEI insaisissables en cas de faillite. Cette exemption serait semblable à la protection accordée aux fonds déposés dans un REER. Les partisans de l'insaisissabilité des REEI font observer qu'il existe des différences marquées entre les REEE et les REEI et que ces différences font en sorte que les risques d'abus sont moins élevés en cas de faillite. À la différence des REEE, seules les personnes qui ont droit à des crédits d'impôt pour personnes handicapées en vertu de la Loi de l'impôt sur le revenu sont admissibles au REEI, et il ne peut y avoir qu'un seul compte ouvert pour cette personne. Seul un parent, un tuteur légal ou une société de fiducie peuvent ouvrir et contribuer à un REEI, et seul le bénéficiaire a accès aux fonds. Toutefois, il est possible que le fait d'exempter les REEI crée des risques d'abus et que les intérêts des créanciers s'en trouvent ainsi compromis.

Les intervenants sont invités à faire des observations quant au traitement des produits enregistrés d'épargne en cas de faillite.

Liste fédérale de biens insaisissables

En principe, il incombe au syndic de procéder à la liquidation des biens du failli et de partager le produit de la vente entre les créanciers selon le plan de répartition prévu par la LFI. Certains biens ne sont toutefois pas distribués aux créanciers. Les exemptions sont prévues par la législation provinciale/territoriale.

Certains intervenants se demandent s'il ne serait pas préférable d'adopter une liste fédérale de biens insaisissables qui s'appliquerait à toutes les faillites personnelles, indépendamment de la province de résidence du failli, ou encore si l'on devrait offrir au failli la faculté de choisir le régime qu'il préfère (liste fédérale ou provinciale de biens insaisissables).

Au cours du dernier examen législatif, le rapport du Sénat et celui du GTIP ont recommandé que l'on crée une liste fédérale de biens insaisissables que le débiteur pourrait choisir de préférence à toute autre liste d'exemptions provinciale ou territoriale applicable. La question de l'élaboration d'une liste fédérale de biens insaisissables n'a pas été abordée au cours des réformes de 2008 et 2009 visant l'insolvabilité.

Une liste fédérale de biens insaisissables pourrait donner lieu à l'établissement d'une norme minimale qui s'appliquerait à tous les faillis. En revanche, si la liste fédérale des biens insaisissables varie considérablement des listes provinciales/territoriales existantes, elle pourrait devenir une source d'incertitude pour les créanciers qui ne sauraient pas quelle liste le failli choisira.

Les intervenants sont invités à faire des observations au sujet de l'opportunité de créer une liste fédérale de biens insaisissables.

Protection des familles

Demandes de compensation

L'échec du mariage et l'insolvabilité sont souvent étroitement liés, car l'échec du mariage est souvent l'élément déclencheur des procédures en matière d'insolvabilitéNote de bas de page 23. La nature spéciale de certaines dettes liées au droit de la famille a été reconnue en droit de l'insolvabilité. Suivant la LFI, une portion précisée des arriérés au titre des pensions alimentaires pour enfants et conjoints est assimilée à des créances privilégiées et est payée avant les réclamations des créanciers non garantisNote de bas de page 24. De plus, l'ordonnance de libération ne libère pas le failli de toute dette ou obligation pour pension alimentaireNote de bas de page 25.

En ce qui concerne l'actif familial, la plupart des provinces utilisent la formule du « partage des biens ». Les conjoints divorcés sont réputés posséder un droit de propriété non défini sur la moitié de l'actif familial qui est ensuite partagé entre les conjoints. Dans le cas de biens insaisissables, la faillite n'a aucune incidence sur ce type de partage des biens, étant donné que le droit de propriété non défini ne constitue pas une réclamation pécuniaire susceptible d'être suspendue ou éteinte par une faillite.

Toutefois, l'Ontario, le Manitoba et l'ÎleduPrinceÉdouard ont opté pour un régime dit de « compensation », qui permet aux conjoints de conserver les biens qu'ils détiennent en leur propre nom tout se partageant en parts égales toute augmentation de la valeur de l'actif marital survenue au cours du mariage. Habituellement, un des conjoints doit faire un paiement de compensation à l'autre conjoint. Suivant les lois provinciales, un tel paiement est considéré comme une dette due par un conjoint à l'autre et il est assimilé à une créance non garantie dans le cadre des procédures d'insolvabilité.

Dans l'affaire SchreyerNote de bas de page 26, la Cour suprême du Canada a expliqué, qu'en cas de faillite, le conjoint débiteur pouvait être libéré de la réclamation au titre de la compensation du conjoint non failli, qui n'avait donc pas le droit de réclamer un paiement de compensation de l'autre conjoint, alors que le conjoint failli avait le droit de conserver les biens insaisissables, notamment la ferme familiale. La Cour a relevé cette apparente injustice et a suggéré que l'on devrait prévoir une meilleure protection pour les paiements de compensation en cas de faillite afin d'éviter des résultats aussi inéquitablesNote de bas de page 27.

Les intervenants sont invités à faire des observations au sujet de l'opportunité de modifier la législation sur la faillite pour améliorer la situation des paiements de compensation en cas de faillite.

Réclamations alimentaires et prélèvement

La faillite offre aux créanciers un mécanisme de recouvrement efficace puisqu'ils peuvent profiter des recours collectifs que le syndic peut exercer pour recouvrer leurs créances. Afin de compenser les coûts du BSF, l'organisme de réglementation chargé de protéger l'intégrité du système de la faillite, un prélèvement est effectué sur tous les paiements faits par le syndicNote de bas de page 28. Le prélèvement correspond habituellement à cinq pour cent des paiementsNote de bas de page 29.

Sous réserve de certaines conditions, les réclamations alimentaires sont des réclamations prouvables sous le régime de la LFINote de bas de page 30. Il s'ensuit que le créancier peut déposer une preuve de réclamation et recevoir une partie de l'actif du failli. Les créanciers qui présentent des réclamations alimentaires peuvent bénéficier d'un traitement préférentiel par rapport aux autres créanciers, dans la mesure précisée, en ce sens qu'une partie de leur réclamation peut être payée en priorité avant les autres créanciers non garantisNote de bas de page 31. Les réclamations survivent également au processus de faillite, en ce sens qu'une ordonnance de libération ne libère pas le failli de ses dettes et obligations alimentairesNote de bas de page 32. En pratique, le créancier qui présente une réclamation alimentaire peut s'attendre à obtenir davantage en vertu du processus prévu par la LFI que tous les autres créanciers non garantis et il a également le droit de recouvrer le reliquat de sa créance après la faillite sans avoir à concurrencer avec les créanciers dont les réclamations sont éteintes.

Par suite de la décision Cameron, dans laquelle les tribunaux ont jugé que [traduction] « le prélèvement doit être partagé par tous les créanciers qui bénéficient de la procédureNote de bas de page 33 ». Les créanciers qui présentent une réclamation alimentaire doivent accorder au failli un crédit équivalent aux montants payés à titre de prélèvement. Certains intervenants ont toutefois suggéré que ce ne sont pas tous les créanciers, visés par l'article 178, qui accordent au failli un crédit équivalent aux montants du prélèvement, créant du même coup un déséquilibre où certains créditeurs, visés par l'article 178, obtiennent le plein paiement alors que d'autres ne l'obtiennent pas.

Les intéressés sont invités à formuler des observations quant au traitement des créanciers, visés par l'article 78, en ce qui a trait aux prélèvements du surintendant.

Transmission des réclamations portant sur des biens matrimoniaux

En cas de faillite, tous les biens que possède le failli à la date de la faillite, ainsi que tous les biens qu'il peut acquérir ou qui peuvent lui être dévolus avant sa libération sont, à quelques exceptions près, transmis au syndic pour qu'il les partage entre les créanciers du failli. La propriété peut comprendre le droit du failli de poursuivre son exconjoint en vue d'obtenir un paiement de compensation ou la division des biens matrimoniaux.

Au cours de dernier examen législatif, le rapport du Sénat recommandait que soient exclus des biens transmis au syndic le droit de poursuivre l'exconjoint du failli en vue de la compensation ou du partage des biens en vertu des lois provinciales ou territoriales sur les biens matrimoniauxNote de bas de page 34. Le comité du Sénat a entendu dire qu'une fois que cette réclamation se retrouve entre les mains du syndic, elle fait souvent l'objet d'une liquidation à rabais. Par conséquent, le conjoint qui n'a pas fait faillite conserve le gros de la part qu'a le conjoint de l'actif familial, et les créanciers reçoivent très peu. De plus, la confiance dans le système peut être minéeNote de bas de page 35.

Les intervenants recommandent que le doit de poursuivre demeure à l'ex-conjoint, mais que tout produit de la cession de biens soit considéré comme un bien que l'on peut partager entre les créanciers.

Les intervenants sont invités à faire des observations au sujet du traitement du droit de poursuivre l'exconjoint en vue d'obtenir la compensation ou le partage des biens en tant que biens transmis au syndic.

Dettes communes

L'article 142 de la LFI porte sur le partage des biens lorsque des associés déclarent faillite. L'article vise à traiter des situations commerciales concernant des sociétés de personnes. Il n'est pas conçu pour traiter des situations matrimoniales. Certains intervenants se sont dits préoccupés par le fait que certaines personnes pourraient tenter d'appliquer l'article 142 à des situations matrimoniales, ce qui aurait pour effet de dénaturer le processus habituel de partage des biens.

Les intervenants sont invités à faire des observations sur l'opportunité de modifier l'article 142 pour en restreindre l'application aux sociétés de personnes commerciales.

Traitement des prêts étudiants en cas de faillite

Dispositions relatives à la libération des dettes associées à des prêts étudiants

Le gouvernement fédéral et les gouvernements provinciaux ont mis sur pied des programmes de prêts aux étudiants visant à aider les étudiants qui désirent poursuivre des études postsecondaires à temps partiel ou à temps plein à payer leurs études et leur formation. Comme ces prêts sont consentis en fonction des besoins plutôt qu'en fonction de la capacité de rembourser en cas de faillite, ces dettes sont traitées différemment des autres en vertu de la LFI. En 1997, la LFI a été modifiée pour créer un délai d'attente de deux ans à compter du moment où l'étudiant cesse d'être un étudiant à temps ou à temps partiel avant que le failli puisse être libéré de sa dette associée à son prêt étudiant en cas de faillite. En 1998, le délai d'attente a été porté à 10 ans. Il a été fait mention que les étudiants bénéficient habituellement de la possibilité de poursuivre leurs études grâce aux prêts d'étudiants qui leur sont consentis par les gouvernements. Ces prêts sont, dans certaines circonstances, admissibles à des exemptions d'intérêts, à des remises de dette et à d'autres mesures d'allégement en vertu du programme de prêts aux étudiants. Par conséquent, plusieurs intervenants reconnaissent que la libération d'une dette associée à un prêt étudiant devrait, dans le cas d'un failli, faire l'objet de règles spéciales, notamment en ce qui concerne la période d'attente

Le Rapport du Sénat recommandait un délai datant de cinq ans ou, dans le cas des personnes se trouvant aux prises avec des difficultés financières, un délai d'attente inférieur à cinq ans. Des intervenants ont fait valoir devant le Sénat que la période de 10 ans durant laquelle la libération n'était pas autorisée était souvent « une période d'atrophie sociale » étant donné que le débiteur n'était pas en mesure de rembourser la dette et qu'il n'était pas non plus en mesure de se réfugier sous les auspices traditionnels des procédures de failliteNote de bas de page 36. En 2009, la LFI a été modifiée pour réduire la période d'attente de 10 à sept ans ou, dans le cas des débiteurs aux prises avec des difficultés financières importantes, de 10 à cinq ans. Selon certains intervenants, les délais d'attente de sept ou de cinq ans constituent toujours un fardeau trop lourd.

Les intervenants sont invités à faire des observations sur l'opportunité de modifier les dispositions actuelles sur la libération de la dette associée à un prêt étudiant.

Demande de libération fondée sur des difficultés financières

En vertu de la LFI, il est possible de libérer un failli de la dette associée à un prêt étudiant en raison des difficultés financières avec lesquelles il est aux prises si le débiteur convainc le tribunal de sa bonne foi et de sa volonté de rembourser le prêt et si le failli éprouve et continuera probablement à éprouver des difficultés financières qui l'empêchent de rembourser sa dette reliée à un prêt étudiant. Une demande de libération fondée sur des difficultés financières ne peut être faite qu'après qu'un délai de cinq ans se soit écoulé, une fois que le failli a cessé d'être un étudiant à temps plein ou à temps partiel.

Dans le but d'aider ceux qui ont des besoins financiers, le programme canadien de prêts aux étudiants prévoit plusieurs mesures d'aide au remboursement. Par exemple, les étudiants admissibles peuvent bénéficier de mesures d'allègement, comme a) le Programme d'aide au remboursement, b) le Programme d'aide au remboursement pour les emprunteurs ayant une incapacité permanente, et c) la Prestation d'invalidité grave et permanente.Note de bas de page 37

Certains intervenants ont suggéré que, malgré les mesures d'allégement prévues par les programmes de prêts aux étudiants, le délai d'attente de cinq ans n'était pas justifié lorsque le failli est aux prises avec des difficultés financières. Ils font valoir qu'il peut être difficile d'obtenir l'allégement de sa dette et que, de toute manière, un débiteur ne peut être libéré de la dette associée à son prêt étudiant que s'il convainc le tribunal que ses difficultés financières se poursuivront et l'empêcheront de rembourser son prêt à l'avenir. Selon les intervenants, à la lumière de ces renseignements, la période d'attente n'a plus sa raison d'être.

Les intervenants sont invités à faire des observations au sujet des dispositions actuelles relatives à la libération des difficultés financières.

Libération partielle des dettes

En vertu des dispositions relatives à la libération des difficultés financièresNote de bas de page 38, les tribunaux ont conclu qu'ils n'avaient pas le pouvoir d'ordonner la libération partielle d'une dette associée à un prêt étudiant; l'ordonnance de libération doit viser la totalité de la dette. Certains intervenants ont suggéré qu'il conviendrait peut-être d'accorder aux tribunaux un plus vaste pouvoir discrétionnaire pour leur permettre d'accorder une libération partielle de la dette lorsque cette mesure est justifiée.

Les intervenants sont invités à faire des observations au sujet de la possibilité d'accorder une certaine souplesse et de permettre aux tribunaux d'accorder une libération partielle pour cause de difficultés financières et de préciser les facteurs dont le tribunal peut tenir compte pour exercer ce pouvoir discrétionnaire.

Enjeux commerciaux

Introduction

Dans le contexte de l'insolvabilité commerciale, les débiteurs et les créanciers disposent de plusieurs options lorsqu'ils doivent composer avec de graves difficultés financières. La LFI établit des règles encadrant la faillite et les propositions (p. ex. la restructuration) d'entreprises de toutes tailles. La LACC offre un cadre plus souple reposant sur l'action des tribunaux pour les réorganisations de compagnies ayant au moins 5 millions de dollars de dettes. Les créanciers garantis peuvent aussi opter pour la nomination d'un séquestre dans de nombreuses circonstances. Les sociétés recourent également de plus en plus aux dispositions relatives aux arrangements qui figurent dans les lois relatives aux sociétés, comme la Loi canadienne sur les sociétés par actions.

Les réformes de 2008-2009 visaient à encourager les restructurations d'entreprises viables mais aux prises avec des difficultés financières, parce qu'une réorganisation réussie compte plusieurs avantages : la probabilité de meilleurs rendements pour les créanciers que dans le cas d'une faillite, le maintien des emplois et des relations avec les fournisseurs et les prêteurs, et l'assurance que les actifs demeureront productifs dans l'intérêt général de l'économie canadienne.

Le rapport Sarra

Au cours de l'été 2011, Janis SarraNote de bas de page 39 a tenu onze audiences publiques concernant le régime d'insolvabilité commerciale canadien. Ces travaux ont été menés sous l'égide de la Fondation canadienne de l'insolvabilité. À la suite de ces audiences, Mme Sarra a publié un rapport intitulé « Examining the Insolvency Toolkit : Report of the Public Meetings on the Canadian Commercial Insolvency Law System »Note de bas de page 40 (le « rapport Sarra »).

Industrie Canada apprécie grandement la contribution apportée au débat sur les politiques publiques au Canada par Mme Sarra et tous ceux qui ont participé aux audiences publiques.

Encourager l'innovation au moyen des droits de propriété intellectuelle

Créer un climat économique qui favorise l'innovation est considéré comme une composante essentielle de la compétitivité à long terme d'un pays. Les droits de propriété intellectuelle (PI) (p. ex., brevets, droits d'auteur) jouent un rôle important dans la promotion de l'innovation. Les lois sur la PI favorisent l'innovation en offrant comme mesure incitative un monopole temporaire, tout en assurant un accès raisonnable aux usagers et en préservant l'intégrité du marché (p. ex. les marques de commerce). Les lois sur la PI sont axées sur les droits des créateurs et des titulaires de licences, tandis que les lois sur l'insolvabilité s'intéressent aux intérêts des débiteurs et des créanciers. Cependant, comme elles établissent un cadre économique, les lois sur la PI et les lois sur l'insolvabilité peuvent toutes deux promouvoir l'innovation et l'intégrité du marché en atténuant les risques pour les entrepreneurs. Le droit de l'insolvabilité peut donner aux investisseurs une certitude commerciale en cas de défaut, ce qui facilite l'investissement dans le développement d'entreprises innovatrices ainsi que dans des entreprises qui s'appuient sur l'utilisation autorisée de PI au moyen de licences.

Droit d'auteur et articles brevetés

La LFI comporte des dispositions relatives aux droits des titulaires de brevetsNote de bas de page 41 et de droits d'auteurNote de bas de page 42. D'aucuns ont laissé entendre que ces dispositions devraient être modernisées de manière à mieux tenir compte de l'importance des droits de PI dans l'économie canadienne. Par exemple, les dispositions relatives au droit d'auteur parlent de « manuscrits » qui ont été « composés en typographie ». Ce libellé archaïque crée des difficultés lorsque le droit d'auteur a pour objet un logiciel, par exemple.

En outre, certains intéressés ont soutenu qu'il faudrait accorder plus de droits aux producteurs et créateurs de PI dans le contexte des procédures d'insolvabilité, en bonifiant les droits limités qui existent à l'heure actuelle. Par exemple, d'aucuns ont proposé que la protection accordée aux brevetés soit étendue aux autres types de PI, comme les marques de commerce. Il a également été proposé que les dispositions relatives à la faillite soient étendues aux restructurations et aux mises sous séquestre sous le régime de la LACC.

Modifications de 2009 – Les droits des titulaires de licences de PI

Un régime d'octroi de licences efficace est essentiel à un marché de la PI robuste, puisque l'octroi de licences donne aux innovateurs un moyen de tirer profit de leurs réalisations et de mettre leur innovation sur le marché pendant la période de protection légale de la PI. Les modifications législatives de 2009 visaient à réduire l'incertitude à laquelle se heurtaient les titulaires de licences de PI lors d'une restructuration dans un contexte d'insolvabilité. Les changements apportés permettent expressément la résiliation des licences de PI, afin d'accorder aux débiteurs et aux tribunaux la souplesse nécessaire pour procéder à une restructuration. Toutefois, les titulaires de licences de PI peuvent préserver leurs droits d'utiliser la PI tant qu'ils continuent d'exécuter leurs obligations en vertu de la licence.

Les réformes ont été vues comme un progrès, mais certains commentateurs ont observé qu'il y avait encore des problèmes à régler concernant les licences de PI dans un contexte d'insolvabilité. Par exemple, la protection des licenciés s'applique seulement si le donneur de licence réorganise son entreprise, mais non s'il fait faillite ou s'il est mis sous séquestre. D'autres ont noté que les nouvelles dispositions mentionnent seulement le « droit du licencié d'utiliser » la PI en question et n'exigent pas que le donneur de licence fournisse des mises à jour ou assure la maintenance de la technologie qui a pu être visée par l'accord de licence de PI. Il a été noté que, bien que les modifications protègent le licencié contre les résiliations, le donneur de licence insolvable peut vendre la PI libre des licences alors existantes. Certains commentateurs souhaiteraient que la loi donne plus de directives pour aider les tribunaux à mieux concilier les intérêts divergents en présence.

Les intéressés sont invités à formuler des observations sur les façons d'améliorer les règles actuelles de manière à favoriser l'innovation tout en conciliant les différents intérêts opposés dans les procédures d'insolvabilité.

Promouvoir les restructurations

Simplifier les procédures sous le régime de la Loi sur les arrangements avec les créanciers des compagnies

La LACC prévoit une procédure d'insolvabilité dont l'élément moteur est le tribunal. Pour qu'une procédure soit enclenchée sous le régime de la LACC, il faut que le tribunal prononce une ordonnance initiale. Habituellement, l'ordonnance prévoit une suspension des procédures contre la compagnie débitrice, elle nomme un contrôleur, et elle énonce les droits et les pouvoirs de la compagnie débitrice pendant la procédure, notamment la capacité d'exploiter son entreprise, de vendre des actifs et de mettre à pied des employés. L'ordonnance initiale peut également prévoir un financement intérimaire afin que la compagnie débitrice dispose de liquidités pour financer ses activités durant la procédure. La compagnie débitrice retourne habituellement devant le tribunal pour faire approuver différentes étapes du processus de restructuration, comme la vente d'actifs, le règlement de réclamations contentieuses ou la réalisation de transactions en dehors du cours normal des affaires. Enfin, un plan d'arrangement et de distribution d'actifs aux créanciers doit être homologué par le tribunal.

Certains intéressés ont exprimé des préoccupations concernant la complexité et le coût des procédures sous le régime de la LACC. Les sujets de préoccupation suivants ont été soulevés en rapport avec la pratique actuelle.

Ordonnances initiales

Certains intéressés se sont dits préoccupés par le fait que les ordonnances initiales peuvent avoir une portée trop large, ce qui peut avoir des conséquences défavorables pour les créanciers puisqu'il peut s'avérer difficile de contester des décisions auxquelles il a été donné suite (p. ex., lorsque le débiteur a réussi à obtenir un financement intérimaire). Certains intéressés ont laissé entendre qu'une brève suspension automatique (c.-à-d. de 5 à 15 jours) suivie d'une comparution initiale devant le tribunal pourrait offrir à davantage de créanciers la possibilité de comparaître devant le tribunal. L'ordonnance de suspension automatique pourrait prévoir des pouvoirs limités afin que la compagnie débitrice puisse « continuer ses activités ». Par ailleurs, la loi pourrait limiter l'ordonnance initiale à ce qui est nécessaire pour permettre au débiteur d'exploiter son entreprise pendant une brève période jusqu'à la tenue d'une audience devant le tribunal après avis aux créanciers.

Les intéressés sont invités à formuler des observations quant à la portée des ordonnances initiales et des mesures envisageables pour simplifier le processus.

Processus de réclamation

Dans le cadre d'une restructuration sous le régime de la LACC, le temps et les coûts associés au règlement des réclamations peuvent s'avérer prohibitifs. Certains intéressés ont laissé entendre qu'un mécanisme par défaut concernant la détermination des réclamations serait peut-être approprié, en particulier dans les procédures de moindre envergure sous le régime de la LACC. Le rapport Sarra note qu'en Alberta, un contrôleur ou un agent de réclamations nommé par le tribunal détermine le montant des créances, et que ce montant est accepté à moins que le créancier ne le conteste dans un délai déterminéNote de bas de page 43.

Les intéressés sont invités à formuler des observations concernant le processus de réclamations actuel et la question de savoir s'il y aurait lieu d'envisager un processus « par défaut ».

Demandes de nature judiciaire

Des ressources considérables peuvent être consacrées aux demandes de nature judiciaire dans bon nombre des procédures d'envergure engagées sous le régime de la LACC. Il s'ensuit des coûts accrus pour toutes les parties et un recouvrement éventuellement moindre pour les créanciers. Certains intéressés ont évoqué l'idée que la compagnie débitrice puisse être autorisée par la loi à prendre certaines mesures précises ou que le contrôleur puisse être autorisé à approuver certaines mesures prises par le débiteur sans devoir obtenir l'aval du tribunal. Il a également été suggéré de conférer au contrôleur davantage de pouvoirs en matière de médiation ou de règlement des différends.

Les intéressés sont invités à formuler des observations concernant le rôle actuel des comparutions devant le tribunal dans le cadre des procédures sous le régime de la LACC et quant à la question de savoir si certaines solutions seraient envisageables pour réduire le nombre et le coût de ces comparutions.

Concilier les intérêts divergents

Le rôle des créanciers ordinaires

Les créanciers ordinaires peuvent constituer un groupe hétéroclite et désorganisé, de sorte qu'il peut être difficile pour eux de faire valoir leurs intérêts dans le cadre de la restructuration d'une entreprise. Certains intéressés ont laissé entendre qu'un comité autorisé, composé de professionnels rémunérés par le débiteur, pourrait améliorer l'équilibre des forces en présence. D'autres intéressés, toutefois, ont laissé entendre que des comités de créanciers ordinaires ne feraient qu'occasionner des délais additionnels et augmenter les coûts (voir, par exemple, la section intitulée « Honoraires professionnels », plus bas). Certains considèrent que les dispositions actuelles, qui autorisent le tribunal à nommer des professionnels pour représenter certains créanciers, sont suffisantes.

Les intéressés sont invités à formuler des observations concernant l'efficacité des dispositions actuelles et d'autres mécanismes envisageables pour s'assurer que les créanciers ordinaires réussissent à faire entendre leur voix dans le contexte d'une procédure de restructuration.

Agir de bonne foi

Le rapport Sarra laisse entendre que, puisque les parties à une procédure sous le régime de la LACC n'ont aucune obligation d'agir de bonne foi, les créanciers peuvent adopter durant le processus de négociation des positions qu'ils savent avoir peu de chances d'être approuvées mais qui amélioreront leur position par rapport à d'autres créanciers. D'aucuns laissent entendre que pareilles stratégies peuvent miner l'intégrité du système d'insolvabilité et le caractère construction du processus de négociationNote de bas de page 44.

Les intéressés sont invités à formuler des observations concernant les contrats financiers admissibles et leurs incidences sur les procédures d'insolvabilité et de restructuration. Ils sont également invités à formuler des observations au sujet des incitatifs négatifs créés par les SDC, notamment quant aux orientations stratégiques qui pourraient être prises pour les contrer.

Contrats financiers admissibles

En vertu de la LFI et de la LACC, les contrats financiers admissibles (CFA) sont assujettis à des dispositions « refuges » qui permettent qu'ils soient résiliés et compensés, et que des garanties soient réalisées malgré la suspension des procédures que le tribunal peut ordonner. Ces dispositions « refuges » ont été adoptées afin d'assurer le fonctionnement adéquat du marché des produits dérivés et de réduire le risque systémique. Des mesures de protection ont également été ajoutées à la LIF et à la LACC pour empêcher le débiteur insolvable de résilier ou de céder un CFA comme il pouvait le faire avec d'autres contrats.

L'Institut d'insolvabilité du Canada a publié un rapport sur les produits dérivésNote de bas de page 45 qui recommandait que plusieurs mesures soient prises à l'égard des CFA. Premièrement, il était recommandé que la partie insolvable, le syndic, le séquestre ou le liquidateur soient autorisés à résilier ou à céder les CFA, sous réserve de certaines restrictions. Il était également recommandé que les clauses de forfait, qui permettent à une partie solvable de refuser de faire des paiements de résiliation nets à la partie insolvable en cas d'insolvabilité, soient privées d'effet. Le rapport recommandait également que les garanties financières garantissant un CFA soient exemptées des fiducies réputées (p. ex. pour les retenues à la source des employés) et des super-priorités (p. ex., pour les salaires impayés et les cotisations à un régime de pension). De même, le rapport recommandait que les garanties financières soient limitées aux actifs qui ne sont plus sous le contrôle de la partie insolvable, soit par suite d'une cession ou en vertu d'un accord de transfert de titres pour obtention de crédit. Le rapport recommandait également que des règles similaires s'appliquent aux mises sous séquestre.

Sur cette question, le rapport Sarra suggérait que les CFA, comme les swaps de défaillance de crédit (SDC), puissent mener à un découplage des intérêts économiques et juridiques et influer sur le comportement des créanciers,. Le rapport Sarra suggérait également que l'on examine les nouveaux types de produits dérivés qui sont apparus ces dernières années et qui ne cadrent pas avec l'intention originale qui sous-tendait les dispositions refuges visant les CFANote de bas de page 46. Le rapport Sarra notait que les produits dérivés pourraient être visés par une suspension des procédures en vertu de la LACC, sauf avec l'autorisation du tribunal, et qu'un processus pourrait être instauré pour déterminer si certains CFA devraient être suspendus ou résiliésNote de bas de page 47.

Les intéressés sont invités à formuler des observations concernant les contrats financiers admissibles et leurs incidences sur les procédures d'insolvabilité et de restructuration. Ils sont aussi invités à formuler des observations sur les mesures correctives possibles.

Les honoraires professionnels dans le cadre des procédures sous le régime de la LACC

La question des honoraires professionnels afférents aux procédures d'insolvabilité de grandes entreprises attire de plus en plus l'attention des intéressés et des professionnels de l'insolvabilité au Canada comme ailleurs. Nous ne disposons pas actuellement de données fiables concernant les honoraires professionnels dans le cadre des procédures d'insolvabilité au Canada. Des préoccupations ont été soulevées quant au coût croissant des procédures fondées sur la LACC et au risque que ce coût puisse dissuader les entreprises de recourir aux procédures d'insolvabilité et les amener à opter plutôt pour des solutions de rechange qui pourraient ne pas protéger adéquatement les intérêts de tous les créanciers et intervenants. Certains intéressés ont aussi exprimé l'inquiétude que des honoraires professionnels plus élevés puissent avoir une incidence négative sur la capacité de recouvrement des créanciers.

Sous le régime de la LACC, le tribunal a l'obligation de contrôler les honoraires facturés à la compagnie débitrice et de veiller à ce qu'ils soient « équitables et raisonnables ». Les parties à une procédure ont le droit de contester les demandes d'honoraires, et le tribunal peut diminuer les montants exigibles ou, au besoin, en refuser le paiement. Les professionnels ne sont aucunement tenus de déclarer leurs honoraires au BSF ou à d'autres parties, bien que ces renseignements puissent être obtenus en consultant le dossier de la cour.

D'autres pays examinent actuellement l'incidence que peuvent avoir les honoraires professionnels sur leurs systèmes d'insolvabilité, et le rôle que pourraient jouer les organismes de réglementation et les ordres professionnels. Par exemple, aux États-Unis, des lignes directrices sur les honoraires d'avocats facturés dans le cadre de procédures d'envergure engagées sous le régime du chapitre 11 sont entrées en vigueur le 1er novembre 2013Note de bas de page 48. Entre autres choses, les cabinets d'avocats doivent divulguer leur taux horaire pondéré dans les domaines autres que la faillite, et les heures et les honoraires par tâche, et ils doivent mettre leurs données de facturation à la disposition du tribunal, du fiduciaire américain et des principales parties à la procédure. Les lignes directrices établissent également des critères permettant de déterminer si les honoraires sont appropriés. Le Royaume-UniNote de bas de page 49 et l'AustralieNote de bas de page 50 examinent eux aussi cette question.

Les intéressés sont invités à formuler des observations concernant l'incidence des honoraires professionnels sur les procédures d'insolvabilité, notamment l'utilité de pratiques prévoyant une divulgation plus étendue.

Accroître la transparence

Listes de créanciers

À l'heure actuelle, la LACC oblige le contrôleur à procéder, dans les cinq jours suivant la date du prononcé de l'ordonnance initiale, à l'établissement d'une liste des créanciers et à sa publicationNote de bas de page 51. Le rapport Sarra évoquait l'idée d'obliger la compagnie débitrice à maintenir et divulguer en permanence une liste des créanciers afin d'assurer plus de transparence quant aux parties intéressées à la procédureNote de bas de page 52. Les créanciers ordinaires, comme les fournisseurs, pourraient peut-être utiliser ces renseignements pour mieux s'organiser. La liste pourrait aussi donner sur les créanciers des renseignements pouvant être utiles pour formuler des positions de négociation. Cependant, certains intéressés ont signalé que de dresser et mettre à jour une liste de créanciers peut prendre beaucoup de temps et s'avérer coûteux, surtout si le processus de négociation des dettes est en cours. Cela pourrait avoir pour effet de distraire la compagnie débitrice de son objectif premier, qui est de réaliser une restructuration réussie.

Les intéressés sont invités à formuler des observations concernant l'imposition d'une obligation pour la compagnie débitrice de maintenir une liste de créanciers durant une procédure sous le régime de la LACC.

Votes vides et divulgation d'intérêts économiques

En vertu de la LACC, les créanciers ont le droit de voter au sujet d'un plan d'arrangement ou de transaction, étant présumé qu'ils ont un intérêt économique dans le succès de la restructuration. Cependant, certains intéressés se sont dits préoccupés par le fait qu'en raison de changements dans le marché, les créanciers n'ont pas tous le même intérêt à appuyer une restructuration. En particulier, certains intéressés s'inquiètent de l'incidence que peut avoir la négociation de créances sinistrées et des effets potentiels des swaps de défaillance de crédit sur les motivations des créanciers et leur prise de décisions.

La négociation de créances sinistrées, qui correspond à la vente de dettes existantes à escompte par les créanciers initiaux à des acquéreurs spéculateurs, joue un rôle de plus en plus grand dans les restructurations sous le régime de la LACC. Sur une note positive, le marché des créances sinistrées donne aux créanciers initiaux la possibilité de corriger leurs pertes très tôt et de se retirer de la procédure d'insolvabilité. En revanche, les achats de dettes à escompte peuvent permettre à leurs acquéreurs d'acquérir une position de vote plus importante que ne le justifie leur exposition économique. En même temps, les acquéreurs de créances sinistrées peuvent avoir des objectifs à court terme qui sont contraires à l'objectif consistant à restructurer le débiteur.

Les dérivés de crédit sont une forme d'instrument financier qui permet aux créanciers de couvrir leur risque de crédit et aux spéculateurs de miser sur une entreprise donnée. Les swaps de défaillance de crédit (SDC) sont une forme courante de dérivé employé pour se protéger contre les pertes sur créance, où l'acheteur obtient une protection du vendeur advenant un « événement de crédit », comme une défaillance, une restructuration ou une faillite, pour une période déterminée. À la différence de l'assurance-crédit traditionnelle, le montant de l'indemnité qui peut être réclamée en vertu d'un SDC n'est pas limité à la perte effectivement subie, il n'y a pas de subrogation de plein droit, et ni l'acheteur ni le vendeur du SDC ne sont tenus d'avoir un intérêt véritable dans la créance couverte. Il a été avancé qu'étant donné ces caractéristiques, le créancier qui détient des SDC peut avoir des raisons de ne pas appuyer un arrangement ou une restructuration. Par ailleurs, le titulaire d'un SDC peut avoir dans une procédure de restructuration des intérêts différents de ceux d'un créancier non couvert. Étant donné le manque de transparence en ce qui a trait à la détention de SDC, il peut s'ensuivre que la compagnie en voie de restructuration et les créanciers non couverts ne seront pas au courant des motivations des créanciers couverts et de leurs intérêts à l'égard du résultat du processus de restructuration.

D'aucuns ont avancé que la possibilité que la négociation de créances sinistrées et les dérivés de crédit, dont les SDC, créent une discordance entre les intérêts des créanciers pourrait être atténuée en autorisant le tribunal à prendre en compte les intérêts économiques véritables des différents intervenants avant d'approuver un plan de restructuration. De plus, des exigences de divulgation additionnelles pourraient procurer à d'autres créanciers des renseignements essentiels pour comprendre les intérêts des créanciers couverts et pour agir en conséquence. D'autres ont affirmé que la divulgation et la prise en compte des intérêts économiques véritables plutôt que la valeur nominale des créances pourrait avoir des répercussions négatives sur les marchés des créances sinistrées et des dérivés de crédit.

Les intéressés sont invités à formuler des observations concernant la question de savoir si les tribunaux devraient être autorisés à exiger une plus grande divulgation des intérêts économiques véritables des créanciers ou à prendre en compte ces intérêts.

Le rôle du contrôleur

Sous le régime de la LACC, un professionnel de l'insolvabilité est nommé pour contrôler l'entreprise et les affaires financières du débiteur (le « contrôleur »)Note de bas de page 53. Comme le Rapport Sarra l'explique :

[TRADUCTION] « Les tribunaux et les parties attendent des contrôleurs qu'ils leur communiquent des informations et leur point de vue sur la situation financière du débiteur, l'efficacité et l'équité des processus de vente ou des arrangements de financement de débiteur-exploitant et leur opinion impartiale sur un éventail d'autres questions qui surgissent au cours de la procédure. L'intégrité et l'indépendance sont les attributs d'un bon contrôleur. »Note de bas de page 54

En 2009, le législateur a précisé le rôle du contrôleur, en mettant un accent particulier sur l'obligation d'informer les intéressés et de donner des conseils éclairés au tribunalNote de bas de page 55. Le surintendant des faillites est également devenu le régulateur de la conduite des contrôleurs, et un régime détaillé de conduite professionnelle a été ajouté à la LACCNote de bas de page 56. Comme le rapport Sarra le note, le rôle du contrôleur continue d'évoluerNote de bas de page 57.

Rapport préalable à l'ouverture d'une procédure

Le rapport préalable du contrôleur, qui donne une description des affaires de la compagnie débitrice jusqu'à la date du dépôt de la demande initiale fondée sur la LACC, est une exigence relativement récente. Le rapport est établi pour les besoins de la demande initiale et, par conséquent, avant la nomination du contrôleur. Les tribunaux et les professionnels de l'insolvabilité ont trouvé les rapports préalables utiles, puisqu'ils permettent d'informer le tribunal en temps opportun. Il a été avancé, toutefois, qu'il était discutable que le contrôleur puisse agir avec l'indépendance requise avant sa nomination par le tribunal. Il a également été suggéré qu'il soit interdit aux contrôleurs d'introduire des éléments de preuve dans leurs rapports préalables.

Les intéressés sont invités à formuler des observations concernant la question de savoir si les rapports préalables devraient être permis et, si oui, dans quelles circonstances.

Conflit d'intérêts