Pour obtenir un exemplaire de cette publication ou un format substitut (Braille, gros caractères), veuillez remplir le formulaire de demande de publication ou communiquer avec le :

Centre de services Web

Industrie Canada

235, rue Queen

Ottawa (Ontario) K1A 0H5

Canada

Téléphone (sans frais au Canada) : 1-800-328-6189

Téléphone (Ottawa) : 613-954-5031

TTY : 1-866-694-8389

Les heures de bureau sont de 8 h 30 à 17 h (heure de l'Est).

Email: ic.info-info.ic@canada.ca

Autorisation de reproduction

À moins d'indication contraire, l'information contenue dans cette publication peut être reproduite, en tout ou en partie et par quelque moyen que ce soit, sans frais et sans autre permission d'Industrie Canada, pourvu qu'une diligence raisonnable soit exercée afin d'assurer l'exactitude de l'information reproduite, qu'Industrie Canada soit mentionné comme organisme source et que la reproduction ne soit présentée ni comme une version officielle ni comme une copie ayant été faite en collaboration avec Industrie Canada ou avec son consentement.

Pour obtenir l'autorisation de reproduire l'information contenue dans cette publication à des fins commerciales, veuillez demander l'affranchissement du droit d'auteur de la Couronne ou communiquer avec le Centre de services Web aux coordonnées ci-dessus.

© Sa Majesté la Reine du Chef du Canada,

représentée par le ministre de l'Industrie, 2014

No de catalogue Iu173-6/2014F-PDF

ISBN 978-0-660-22946-1 (ou ISSN le cas échéant)

N.B. Dans cette publication, la forme masculine désigne tant les femmes que les hommes.

Pour les publications produites séparément, en français et en anglais, ajoutez la phrase suivante : Also available in English under the title A Fresh Start : A Review of Canada's Insolvency Laws.

PDF version

Table des matières

- Lettre du ministre James Moore

- Introduction

- Le cadre canadien en matière d'insolvabilité

- Tendances en matière d'insolvabilité

- Processus d'examen

- L'opinion des Canadiens

- Conclusion

- Notes

- Annexe A — Intervenants ayant présenté des commentaires

Lettre du ministre James Moore

Conformément à la Loi sur la faillite et l'insolvabilité et à la Loi sur les arrangements avec les créanciers des compagnies, le ministre de l'Industrie est tenu de présenter au Parlement en 2014 un rapport sur les dispositions et l'application des deux lois. Je suis heureux de déposer ce rapport pour m'acquitter de cette responsabilité.

En mai 2014, le gouvernement du Canada a amorcé une consultation publique en publiant un document de consultation qui visait à recueillir des commentaires sur des aspects fondamentaux du régime d'insolvabilité canadien et de son administration. Les consultations publiques s'appuyaient sur des recherches et des analyses menées précédemment par des employés du Ministère au sujet des tendances en matière d'économie et d'insolvabilité, ainsi que sur la contribution d'intervenants. Les résultats des activités d'examen sont présentés dans le rapport.

Les lois en matière d'insolvabilité constituent un important cadre législatif du marché, qui a une incidence sur la compétitivité du Canada. Un régime d'insolvabilité efficace et bien rodé est essentiel pour assurer la prospérité économique du Canada à long terme. Les intervenants nous ont dit que les lois canadiennes en matière d'insolvabilité avaient bien répondu aux besoins des consommateurs et des entreprises du pays, particulièrement lors de la récente récession, mais qu'elles devaient néanmoins évoluer pour répondre aux besoins de l'économie et s'adapter aux changements qui s'opèrent sur le marché mondial. Notre gouvernement est déterminé à faire en sorte que la législation canadienne sur l'insolvabilité conserve son statut parmi les régimes les plus modernes au monde.

En déposant ce rapport, j'aimerais remercier le grand nombre de Canadiens qui ont participé à l'examen. Les nombreux commentaires du public en réponse au Document de consultation, y compris ceux de spécialistes de l'insolvabilité, d'universitaires et de groupes d'intervenants, orienteront la poursuite de l'examen lors de la prochaine session parlementaire.

Le ministre de l'Industrie,

L'honorable James Moore

Introduction

En 2008, le monde a connu l'un des pires ralentissements économiques depuis la Grande Dépression. Le Canada n'a pas été épargné. Il a traversé une récession dont les effets se sont fait sentir partout au pays, connu un nombre record de cas d'insolvabilité personnelle et assisté à l'échec ou à la restructuration de nombreuses entreprises.

Grâce au rendement qu'il a enregistré après 2008, le Canada s'est retrouvé à la tête des pays du G7 avec le meilleur taux de création d'emplois et un des meilleurs taux de croissance d'après-récession. Il a bénéficié d'un environnement macroéconomique positif attribuable au faible ratio de la dette au produit intérieur brut (PIB) du gouvernement fédéral, au taux d'imposition sur les nouveaux investissements commerciaux le moins élevé du G7, à une approche solide en matière de réglementation des institutions financières et à un taux d'inflation faible et stable. Ces facteurs ont été renforcés par les mesures du Plan d'action économique adopté en réponse à la crise mondiale, telles que la réduction des impôts, les investissements dans l'infrastructure, l'amélioration de la formation axée sur les compétences, le soutien de l'ajustement sectoriel et régional ainsi que l'assouplissement des conditions de prêt aux entreprises. Malgré les difficultés qui persistent dans certains pays, on s'attend à ce que le Canada poursuive sa croissance stable à mesure que des entreprises du pays réinvestissent pour accroître leur compétitivité.

Cependant, même dans une économie en croissance, les Canadiens auront des obstacles à surmonter et devront pouvoir s'adapter : le ratio dette-revenu des consommateurs est l'un des plus élevés du G20, et les tendances démographiques imposent un fardeau financier accru à la génération « sandwich ». Pour ce qui est des entreprises, la concurrence internationale posera de plus grands défis malgré les nouvelles occasions d'affaires attribuables à la mondialisation.

Dans ce contexte, les caractéristiques de l'insolvabilité au pays sont en constante évolution : la relation prêteur-emprunteur, qui était prédominante, est en déclin; de nouveaux acteurs, y compris des investisseurs en capital du secteur privé et des négociateurs de créances sinistrées, posent des défis particuliers dans le cadre des efforts de restructuration des entreprises; des instruments novateurs sur les marchés financiers, tels que les dérivés de crédit et autres instruments dérivés, changent les intérêts et les incitatifs des intervenants; enfin, le nombre croissant de procédures visant à régler les cas d'insolvabilité transfrontalière augmente la complexité des dossiers et fait en sorte que l'on se dispute davantage des ressources limitées.

Une chose ne change pas : il y aura toujours des particuliers et des entreprises qui, pour diverses raisons, crouleront sous les dettes. Pour eux, et dans l'intérêt de l'économie, un régime d'insolvabilité efficace est nécessaire pour garantir l'efficience du processus de règlement des dettes et, lorsque c'est approprié, pour offrir un nouveau départ aux particuliers et permettre aux entreprises de redresser leur situation financière.

Les lois canadiennes en matière d'insolvabilité jouissent d'une bonne réputation à l'échelle internationale et sont souvent citées comme un modèle par les groupes internationaux du domaine de l'insolvabilité, comme la Commission des Nations Unies pour le droit commercial international. Bien que ces lois aient prouvé leur efficacité pendant le ralentissement de 2008, il est essentiel de s'assurer qu'elles demeurent adaptées aux nouveaux défis que pose la conjoncture économique nationale et internationale en constante évolution. À cette fin, la Loi sur la faillite et l'insolvabilitéNote de bas de page 1 (LFI) et la Loi sur les arrangements avec les créanciers des compagniesNote de bas de page 2 (LACC) comportent une disposition qui prévoit leur examen périodique. Le présent rapport représente une étape du processus d'examen.

Le cadre canadien en matière d'insolvabilité

« La réorganisation sert l'intérêt public en facilitant la survie des entreprises qui fournissent des biens ou des services essentiels à la santé de l'économie ou qui préservent un grand nombre d'emploisNote de bas de page 3. »

Le régime d'insolvabilité du Canada se compose essentiellement de deux lois, la LFI et la LACC. La LFI établit le cadre législatif du règlement des cas d'insolvabilité personnelle ou organisationnelle. Lors d'une faillite, un syndic liquide les actifs du failli et distribue l'argent obtenu ainsi aux créanciers d'une manière juste et équitable. La LFI propose également des procédures qui permettent aux consommateurs et aux entreprises insolvables d'éviter la faillite en négociant avec leurs créanciers une entente visant à réorganiser leurs finances. C'est ce que l'on appelle une « proposition ». La LACC établit le cadre législatif utilisé pour réorganiser sous supervision judiciaire les entreprises insolvables qui ont des dettes de plus de 5 millions de dollars. Une entreprise insolvable peut ainsi obtenir une ordonnance de tribunal pour empêcher ses créanciers de prendre des mesures à son encontre pendant qu'elle négocie une entente de réorganisation financière. Un contrôleur est nommé par la cour pour surveiller la restructuration et fournir de l'information au tribunal et aux créanciers. La restructuration d'une entreprise peut se faire en vertu de l'une ou l'autre des deux lois, mais le processus judiciaire de la LACC confère une plus grande souplesse aux juges lorsqu'ils se penchent sur les problèmes propres aux dossiers dont ils sont saisis.

Le surintendant des faillites (ci-après le « surintendant ») représente un élément du cadre administratif prévu pour voir au bon fonctionnement du régime d'insolvabilité et garantir son intégrité. Le surintendant est tenu par la loi de contrôler l'administration des actifs et des affaires régis par la LFI, et il réglemente les syndics qui administrent les faillites ainsi que les dossiers de proposition des consommateurs et des entreprises. Le surintendant accomplit également certaines fonctions en vertu de la LACC, y compris le maintien d'un registre public des procédures engagées sous le régime de la LACC et la réalisation d'enquêtes sur les plaintes concernant la conduite des contrôleurs. Dans le cadre de son mandat, le surintendant établit des normes et donne aux intervenants des conseils sur la façon dont ils doivent se conduire, à l'aide de directives, d'avis, d'exposés de position et de programmes de vérification de la conformité.

I. Historique

La LFI est issue de la Loi sur la faillite de 1919, qui a fait l'objet d'un remaniement substantiel en 1949. Elle a été modifiée de nouveau en 1992, en 1997 et en 2009. La LACC est entrée en vigueur en 1933, mais ce n'est que dans les années 1980 qu'elle est devenue une loi de restructuration couramment utilisée. Elle a été modifiée en 1997 et en 2009.

Les réformes de 1992 portaient principalement sur l'optimisation du montant remis aux créanciers par l'entremise de la réorganisation et du redressement, sur une distribution plus équitable aux fournisseurs et aux employés, de même que sur l'amélioration de l'administration de la LFI. Les réformes de 1997 ont favorisé la responsabilisation des consommateurs débiteurs, amélioré les dispositions sur la réorganisation et rehaussé encore l'administration des lois, notamment grâce à l'introduction de dispositions spécialisées portant sur les maisons de courtage et l'insolvabilité internationale.

Les plus récentes réformes législatives, qui sont entrées en vigueur en 2009, comportaient quatre grands objectifs : encourager la restructuration d'entreprises viables, mais en difficulté financière; mieux protéger les travailleurs qui présentent des demandes au sujet de salaires et de rémunération de vacances impayés; rendre plus équitable le système des faillites et diminuer le nombre d'abus; améliorer l'administration du système. Les pratiques exemplaires élaborées en vertu de la LACC ont été codifiées dans le but d'accroître la confiance envers les procédures de restructuration. On a également accordé la priorité aux demandes concernant des salaires impayés (jusqu'à concurrence de 2 000 $ par employé) et des cotisations de retraite exigibles non payés de manière qu'elles soient traitées avant les créances garanties, et on a protégé les conventions collectives. De plus, on a refusé de libérer automatiquement les faillis ayant une dette fiscale élevée et exigé que ceux qui avaient un revenu excédentaire versent un montant plus élevé à l'actif de la faillite et qu'ils restent plus longtemps en faillite.

II. Incidence sur l'économie

« Le capital et le crédit, dans leurs formes multiples, sont le moteur du commerce moderneNote de bas de page 4. »

Les lois en matière d'insolvabilité sont un élément clé du cadre législatif qui régit les relations commerciales des consommateurs et des entreprises sur le marché canadien. L'établissement de règles irréfutables et fiables assure la sécurité des investisseurs et des prêteurs, ce qui à son tour exerce une influence sur le prix et la disponibilité du crédit sur le marché canadienNote de bas de page 5. Voilà qui peut attirer des investissements nationaux et étrangers plus importants, tandis que le nouveau départ que représente la faillite constitue un filet de sécurité qui encourage l'entrepreneuriatNote de bas de page 6. Des processus efficaces dans le domaine de la faillite et de l'insolvabilité aident à garantir que les actifs des débiteurs sont rapidement réutilisés à des fins productives, ce qui améliore la performance économique générale du CanadaNote de bas de page 7. Un traitement équitable des intervenants et des processus transparents contribuent également à protéger l'intégrité du régime d'insolvabilité.

Bien que les considérations économiques générales soient importantes, il est essentiel de ne pas perdre de vue les entreprises et les particuliers touchés par ces événements et de les traiter de manière équitable.

III. Objectifs de la politique en matière d'insolvabilité

Dans une économie de marché dynamique, l'insolvabilité est une réalité. De temps à autre, des particuliers et des entreprises connaîtront des difficultés financières, que ce soit à cause de choix délibérés ou à la suite de ralentissements économiques ou de malheurs personnels qui échappent à leur volonté.

« Malgré la sagesse éprouvée des principes de politique générale qui sous-tendent la législation en matière d'insolvabilité, on peut comprendre que peu de gens se réjouissent de 'perdre des plumes', voire de tout perdre, à la suite d'une failliteNote de bas de page 8. »

Les pays ont traditionnellement abordé de manière différente les conséquences sociales et juridiques du surendettement. Le Canada a adopté une politique du « nouveau départ » pour les consommateurs, grâce à laquelle les dettes excessives des débiteurs honnêtes, mais malchanceux, sont épongées. Ces dernières années, on a assisté à un mouvement international en faveur de l'approche du nouveau départ, qui réduit les coûts pour les créanciers ainsi que les conséquences sociales négatives que subissent les particuliers aux prises avec des dettes ingérables.

Dans le domaine de l'insolvabilité commerciale, le Canada a favorisé le redressement des entreprises viables, mais qui traversent des difficultés financières, car cela permet généralement d'accroître les sommes recouvrées par les créanciers, de maintenir les relations avec les fournisseurs et de protéger des emplois. D'autres pays s'engagent sur la même voie.

Parmi les objectifs qui sous-tendent la LFI et la LACC, on compte l'atténuation des répercussions de l'insolvabilité d'un débiteur sur tous les intervenants par une répartition équitable de ses actifs et, dans la mesure du possible, par un redressement de sa santé financière. Ces objectifs sont atteints à l'aide de mesures législatives qui :

- sécurisent le marché pour promouvoir la stabilité et la croissance économiques;

- maximisent la valeur des actifs;

- établissent un équilibre entre liquidation et réorganisation;

- garantissent le traitement équitable des créanciers se trouvant dans la même situation;

- prévoient le règlement rapide, efficace et impartial de l'insolvabilité;

- préservent les actifs du débiteur insolvable pour permettre une répartition équitable entre les créanciers;

- constituent une législation transparente et prévisible en matière d'insolvabilité qui contient des mesures d'incitation pour la collecte et la diffusion d'informations;

- reconnaissent les droits des créanciers existants et établissent des règles claires pour classer les créances prioritairesNote de bas de page 9.

Tendances en matière d'insolvabilité

I. Consommateurs

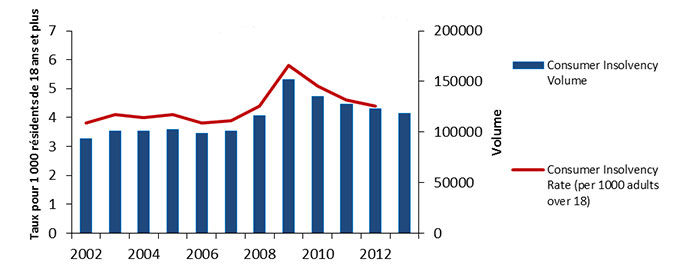

Au cours des dernières décennies, le taux d'insolvabilité des consommateurs canadiens (le nombre de cas d'insolvabilité de consommateur pour 1 000 résidents de 18 ans et plus) a connu une tendance à la hausse. Cette situation pourrait être attribuable au fait que les gens se sentent plus à l'aise avec le crédit à la consommation et qu'il est plus facile d'y avoir accès, de même qu'à une baisse de la stigmatisation liée à la faillite. Le taux d'insolvabilité des consommateurs a été relativement stable pendant la période allant de 2002 à 2007, mais il a atteint un nouveau sommet en 2009 à la suite du ralentissement de 2008. Depuis, le taux a tendance à revenir à ce qu'il était avant la récession.

Figure 1 : Taux et volume d'insolvabilité des consommateurs

Source : Bureau du surintendant des faillites

En ce qui concerne l'âge, les cas d'insolvabilité ne sont pas répartis également parmi les Canadiens. Les personnes qui ont entre 35 et 54 ans constituent le groupe le plus à risque. Depuis 2008, deux tendances qui pourraient être lourdes se sont dégagées. Le taux d'insolvabilité des consommateurs canadiens de 35 ans ou plus est plus élevé qu'avant la récession, tandis que celui des Canadiens de moins de 35 ans est plus faible. Voilà qui témoigne peut-être du fait que les enfants atteignent plus tard leur autonomie financière, ce qui alourdit le fardeau financier de leurs parents. Il est trop tôt pour déterminer si ces tendances constituent une anomalie ou si elles laissent entrevoir un changement à plus long terme.

Figure 2 : Taux d'insolvabilité par classe d'âge

Source : Bureau du surintendant des faillites

À l'échelle internationale, il peut être difficile de comparer les taux d'insolvabilité des consommateurs étant donné que les pays abordent différemment les conséquences sociales et juridiques du surendettement. Les différents niveaux de stigmatisation sociale de l'insolvabilité pourraient également avoir une incidence sur le taux d'insolvabilité des consommateurs. Cela dit, le taux au pays est élevé comparativement à celui d'autres pays développés.

Figure 3 : Taux d'insolvabilité des consommateurs de divers pays

Source : Statistique Canada, Organisation de coopération et de développement économiques (OCDE), American Bankruptcy Institute, United Kingdom Office of National Statistics et Australian

Ce taux élevé peut signifier que le régime d'insolvabilité du Canada est facilement accessible et qu'il procure aux Canadiens surendettés le nouveau départ dont ils ont besoin. Par ailleurs, il témoigne peut-être d'une mauvaise gestion du crédit. De plus, étant donné que les Canadiens ont le ratio dette-revenu le plus élevé parmi les pays du G7, les consommateurs sont plus vulnérables aux chocs économiques, tels que la perte d'un emploi ou d'autres événements négatifs de la vie.

II. Entreprises

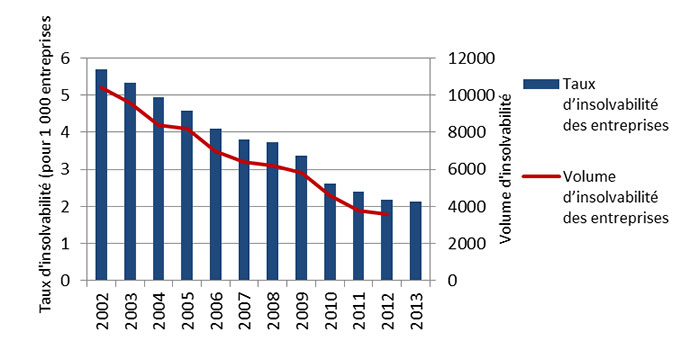

Contrairement aux tendances d'insolvabilité des consommateurs, le taux d'insolvabilité des entreprises (le nombre de cas d'insolvabilité d'entreprise pour 1 000 entreprises exploitées au Canada) a chuté de presque 70 pour cent depuis 2002.

Figure 4 : Taux et volume d'insolvabilité des entreprises

Source : Bureau du surintendant des faillites

On ne sait pas exactement pourquoi le taux d'insolvabilité des entreprises poursuit sa tendance à la baisse. C'est peut-être lié au coût relativement faible du crédit pendant les dix dernières années, bien que d'autres pays avec un coût du crédit peu élevé aient connu une hausse du taux d'insolvabilité de leurs entreprises. Il est également possible que ce soit dû à un contrôle plus étroit de la part des prêteurs, qui se traduit par la prise de mesures correctives avant que les entreprises atteignent le seuil critique de l'insolvabilité. Enfin, le coût des procédures officielles visant à régler les cas d'insolvabilité a peut-être mené à un plus grand nombre d'arrangements privés ou de fermetures d'entreprises.

Il convient de signaler que, contrairement à d'autres périodes de ralentissement économique, la récession de 2008 n'a pas entraîné de hausse du volume d'insolvabilité des entreprises, ce qui va dans le sens des données empiriques selon lesquelles les prêteurs hésitaient à prendre des mesures à la suite d'un défaut de paiement parce que le marché des actifs en difficulté était très limité.

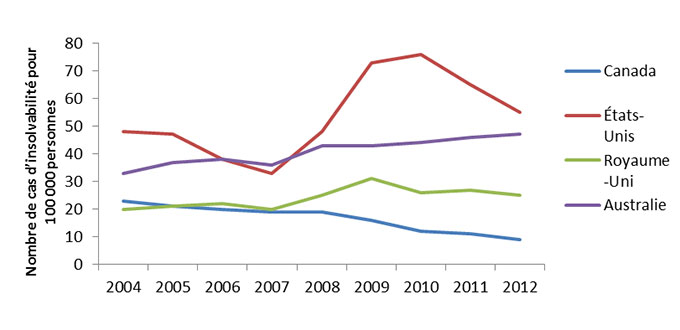

À l'échelle internationale, le Canada a un taux d'insolvabilité des entreprises par habitant (le nombre de cas d'insolvabilité d'entreprise pour 100 000 personnes) moins élevé que celui de pays comparables. Le ralentissement de 2008 a donné lieu à des hausses marquées de l'insolvabilité des entreprises tant aux États-Unis qu'au Royaume-Uni, tandis que le Canada a maintenu sa tendance à la baisse. Le taux d'insolvabilité des entreprises de l'Australie a continué d'augmenter pendant la période visée.

Figure 5 : Taux d'insolvabilité des entreprises

Source : Trading Economics et OCDE (calculs d'Industrie Canada)

Processus d'examen

Conformément aux réformes apportées à la LFI et à la LCAA en 2009, le ministre de l'Industrie doit déposer devant le Parlement un rapport sur les dispositions des deux lois et leur applicationNote de bas de page 10. Industrie Canada surveille le marché canadien de l'insolvabilité pour repérer les tendances et les enjeux émergents. Au début de 2013, une analyse systématique du contexte a été entamée afin de bien comprendre le fonctionnement des lois canadiennes en matière d'insolvabilité. L'analyse comprenait l'examen de travaux de recherche universitaires et de commentaires de spécialistes, de même que l'examen de procédures et de décisions judiciaires ainsi que de tendances nationales et internationales en matière d'économie et d'insolvabilité. L'analyse a été complétée par un vaste effort de sensibilisation auprès de différents intervenants clés, entre autres des professionnels et des universitaires du domaine de l'insolvabilité, des associations de l'industrie et des groupes d'employés et de retraités.

En mai 2014, Industrie Canada a entrepris, sur la base d'un document de consultation d'envergure (le Document de consultation), une consultation publique en ligne dans le but d'obtenir le point de vue des Canadiens. Plus de 70 particuliers et organisations ont formulé des observations sur divers sujets. Les intervenants intéressés ont également eu l'occasion de rencontrer les représentants d'Industrie Canada pour donner leur point de vue en personne ou par téléconférence. L'annexe A donne une liste des particuliers et des organisations qui ont fait parvenir leurs observations au Ministère. Le Document de consultation et les commentaires peuvent être consultés à l'adresse suivante :

http://www.ic.gc.ca/eic/site/cilp-pdci.nsf/fra/h_cl00870.html

Le présent rapport remplit l'obligation imposée par la loi qui incombe au ministre de l'Industrie. Conformément à la LFI et à la LACC, le rapport doit être remis au comité parlementaire choisi pour en faire l'examen et préparer le rapport qui sera présenté au Parlement au cours de la prochaine année ou à une date ultérieure, pour peu que le Parlement l'autorise.

L'opinion des Canadiens

Dans l'ensemble, la plupart des intervenants trouvaient que la LFI et la LACC atteignaient bien leurs objectifs. Cela dit, certaines présentations ont porté sur de nombreux problèmes auxquels on pourrait s'attaquer pour améliorer le caractère fonctionnel du régime d'insolvabilité du Canada. Les sections qui suivent décrivent plusieurs de ces principaux problèmes au sujet desquels les intervenants ont formulé un nombre important de commentaires. La liste ne se veut pas exhaustive et ne cherche pas à éluder d'autres problèmes. Industrie Canada entend poursuivre son examen de tous les sujets abordés lors des consultations publiques.

I. Problèmes relatifs aux consommateurs

Les régimes enregistrés d'épargne-invalidité — Quand un particulier fait faillite, le syndic rassemble ses biens afin de les distribuer aux créanciers concernés. Or, la LFI prévoit que le failli peut garder certains biens exemptés aux termes des lois provinciales et de la LFI elle-même (par exemple les biens personnels, les outils de travail, les prestations de retraite et les fonds de régimes enregistrés d'épargne-retraite).

Les intervenants ont marqué une nette préférence pour que soient exemptés, dans la LFI, les régimes enregistrés d'épargne-invalidité, lesquels ont pour fonction de répondre aux besoins financiers des particuliers gravement handicapés lorsque ceux qui prennent soin d'eux ne sont plus en mesure de leur fournir du soutien.

Régimes de refus de permis — Ce sont les provinces qui sont chargées de délivrer aux Canadiens des permis pour la conduite automobile et d'autres activités nécessitant un permis ou une autorisation. Certaines provinces ont lié la capacité qu'a un particulier d'obtenir ou de renouveler un permis au paiement des dettes dues à la province ou à d'autres entités précises. Dans des circonstances normales, cette prérogative est de ressort provincial, mais elle va à l'encontre du régime de faillite si la législation provinciale autorise un créancier donné à demander le paiement d'une dette en dehors de la procédure d'insolvabilité, contrairement aux autres créanciers non garantis.

Les intervenants se sont entendus pour dire que les régimes de refus de permis – dans la mesure où ils sont censés s'appliquer aux dettes éteintes lors de la faillite – violent le principe de « nouveau départ » et risquent d'avoir un effet négatif important sur le failli et les créanciers. Les intervenants ont par conséquent suggéré que ces régimes ne s'appliquent pas aux dettes dont le failli a été libéré lors de sa faillite.

Droit de la famille et compensation — Les procédures du droit de la famille et celles qui ont trait à l'insolvabilité se recoupent fréquemment. Reconnaissant l'importance des obligations familiales sur le plan social, la LFI établit que les ordonnances de pension alimentaire pour conjoint et pour enfants ne peuvent être libérées par la faillite. Dans une affaire entendue récemment par la Cour suprême du CanadaNote de bas de page 11, une demande de paiement de compensation par un conjoint sur une propriété qui, en vertu d'une loi provinciale, avait été exemptée du recours d'autres créanciers – mais pas d'une réclamation au titre de la compensation – a été rejetée. Le tribunal a jugé que, par souci d'équité, les lois en matière d'insolvabilité devront s'assurer de protéger de telles réclamations.

Les intervenants étaient d'accord avec la Cour, qui estimait que la LFI devait protéger expressément les réclamations au titre de la compensation sur les biens insaisissables du failli.

Ententes de réaffirmation — Grâce à la procédure de faillite, un particulier peut se libérer de la plupart de ses dettes. Il arrive cependant que le failli veuille, pour certaines raisons, « réaffirmer » (c.-à-d., rétablir et rembourser) une dette particulière. Par exemple, des données empiriques indiquent que les prêts-autos sont souvent réaffirmés par les faillis pour qu'ils puissent continuer de se servir d'un véhicule dans le cadre de leur travail, notamment dans les régions rurales. À l'heure actuelle, un failli peut réaffirmer une dette par l'intermédiaire d'une entente écrite ou, tout simplement, par ses agissements (par exemple en continuant à rembourser une dette dont il aurait été libéré par la faillite).

Les intervenants ont argué que la réaffirmation pouvait être contraire au principe de « nouveau départ ». Certains se sont aussi dits inquiets du fait que les faillis ne sont parfois pas conscients des conséquences d'une réaffirmation tacite. La majorité des intervenants s'est donc dite favorable à ce que la LFI prévoie des restrictions quant à la réaffirmation tacite.

D'autres problèmes relatifs aux consommateurs cernés dans le Document de consultation n'ont pas fait consensus. Citons les prêts consentis de façon responsable, les dépôts effectués par les consommateurs, la création d'une liste fédérale des biens insaisissables et la libération des dettes associées à des prêts étudiants.

II. Problèmes sur le plan commercial

Propriété intellectuelle — L'économie du savoir continue de prendre de plus en plus de place aux côtés de l'économie manufacturière traditionnelle. Dans cette optique, les intervenants ont affirmé qu'il était crucial que les lois canadiennes en matière d'insolvabilité répondent aux difficultés financières relatives aux biens immatériels et à la propriété intellectuelle avec la même efficacité que pour les actifs tangibles tels que les immeubles, l'équipement et les stocks.

À ce propos, le besoin d'une mise à jour des lois canadiennes en matière d'insolvabilité a fait l'objet d'un important consensus. On a reconnu que les modifications apportées en 2009 étaient une première étape encourageante, mais qu'elles ne suffisaient pas à combler tous les manques. On a demandé à modifier certains autres aspects touchant la propriété intellectuelle, dont la modernisation du jargon relatif aux dispositions existantes sur les droits d'auteur et les brevets ainsi que la reconnaissance et la prise en charge appropriée de tous les types de propriété intellectuelle.

Priorités — On dit souvent que la faillite est un jeu à somme nulle, car les actifs dont dispose le failli pour payer ses dettes et s'acquitter de ses engagements sont limités et insuffisants. Le fait de changer l'ordre dans lequel les créanciers sont en droit d'être payés aurait des répercussions sur tous les créditeurs. À terme, un tel changement aurait aussi une incidence sur les coûts et la disponibilité du crédit pour tous les Canadiens. Comme l'a souligné le Comité sénatorial permanent des banques et du commerce, « la disponibilité de ce dernier [le crédit] à un coût raisonnable […] se répercute sur tous les niveaux d'investissement national et étranger, l'esprit d'entreprise et l'innovation ainsi que sur la consommation et l'investissement des particuliersNote de bas de page 12 ».

En réponse au Document de consultation, certains regroupements d'employés, des pensionnés, des vendeurs de produits frais, de petites entreprises et des autorités fiscales ont demandé à être payés en priorité en alléguant qu'ils étaient vulnérables à divers égards et qu'ils devaient par conséquent jouir d'une protection particulière. On a indiqué qu'il fallait prendre en compte les risques et les difficultés propres à divers secteurs de l'économie. Par ailleurs, les prêteurs et les praticiens de l'insolvabilité ont recommandé de faire preuve de prudence dans la prise en considération des demandes de ce type : elles risquent d'avoir une incidence sur les coûts et la disponibilité du crédit, en particulier le financement des stocks agricoles. Certains intervenants ont recommandé que d'autres aspects n'ayant pas trait à l'insolvabilité soient pris en considération afin d'offrir une meilleure protection aux réclamations importantes sur le plan social et de protéger l'intégrité des procédures d'insolvabilité.

Simplification des procédures — Les procédures d'insolvabilité, surtout celles qui touchent la restructuration des entreprises, peuvent être complexes et nécessiter beaucoup de temps, d'efforts et de savoir-faire. Par conséquent, un des enjeux clés des lois en matière d'insolvabilité consiste à mettre en place des processus efficaces, susceptibles de permettre un règlement rapide, et à assurer du même coup l'équité par l'application des mécanismes de contrôle qui s'imposent.

Dans le contexte de la LACC, la plupart des intervenants ont appuyé les mesures de simplification telle la réduction du besoin de faire approuver par la cour des mesures intérimaires. La question d'une meilleure divulgation des honoraires professionnels a aussi été soulevée, mais aucun consensus n'a été atteint concernant les actions concrètes qu'il faudrait prendre.

Les intervenants ont également souligné que le coût d'une restructuration aux termes des mécanismes existants est souvent trop élevé pour les petites et moyennes entreprises. On peut donc penser qu'une procédure simplifiée serait la bienvenue, surtout si l'on considère l'importance des petites entreprises dans l'économie.

Insolvabilité transfrontalière — La mondialisation continue de transformer l'économie mondiale et de créer de nouveaux marchés et de nouvelles perspectives pour les travailleurs et les entreprises du Canada. Or, l'internationalisation croissante du commerce entraîne aussi une augmentation des cas d'insolvabilité transfrontalière.

Certains intervenants ont fait valoir qu'il fallait peut-être mener des réformes pour que les lois canadiennes en matière d'insolvabilité soient au diapason des tendances engendrées par la mondialisation. Ils ont à ce titre évoqué les travaux entrepris par le Groupe de travail sur l'insolvabilité de la Commission des Nations Unies pour le droit commercial international (CNUDCI), auquel le Canada participe activement. D'autres ont cependant rappelé que toute réforme envisagée doit tenir compte des conditions nécessaires pour encourager les investissements au Canada et pour protéger les intérêts légitimes des sociétés canadiennes sur les marchés mondiaux.

Contrats financiers — L'innovation dans les marchés financiers s'est traduite par l'évolution continue de produits qui aident les entreprises et les investisseurs à gérer les risques, dont ceux relatifs au crédit. C'est à l'endroit où ces produits financiers et les lois en matière d'insolvabilité se croisent que les intervenants voient émerger des problèmes qui pourraient demander des interventions stratégiques aptes à préserver l'équilibre des procédures d'insolvabilité.

Pour la plupart, les intervenants se sont dits favorables à des exigences mesurées en matière de divulgation, lesquelles permettraient d'améliorer la transparence pour les autres créditeurs et les tribunaux. Aucun consensus n'a été enregistré au sujet des modifications qui pourraient être apportées pour rééquilibrer les intérêts concurrentiels des utilisateurs de ces produits financiers et ceux des autres parties prenantes des dossiers d'insolvabilité.

III. Problèmes administratifs

Accessibilité — Le régime d'insolvabilité permet aux Canadiens qui ont contracté des dettes ingérables de bénéficier d'un nouveau départ. L'administration des dossiers est assurée par des syndics du secteur privé. Autrement dit, le coût d'accès au système d'insolvabilité est fondé dans une certaine mesure sur les forces du marché. Certaines mesures actuelles – comme le Programme d'accès à la faillite et les ententes prévues aux termes de la LFI pour le paiement après licenciement – visent à garantir un accès aux procédures d'insolvabilité.

Certains intervenants ont indiqué qu'il pourrait encore y avoir des problèmes d'accès, car le coût d'une simple faillite – qui pourrait atteindre 1 500 $ – peut s'avérer trop élevé pour les particuliers dont les revenus sont bas ou inexistants. Ils ont suggéré de trouver de nouvelles façons de favoriser l'accès au régime d'insolvabilité.

Structure législative — À l'heure actuelle, le régime canadien d'insolvabilité est mis en application aux termes de différentes lois relevant de différents ministères. La LFI, la LACC et la Loi canadienne sur les sociétés par actions relèvent du ministre de l'Industrie. La Loi sur les liquidations et les restructurations, qui peut être utilisée par certaines sociétés et certaines institutions financières, relève à la fois du ministre de l'Industrie et de celui des Finances. Responsabilité du ministre des Transports, la Loi sur les transports au Canada peut servir au règlement de l'insolvabilité des certaines compagnies ferroviaires. Finalement, la Loi sur la médiation en matière d'endettement agricole, dont le ministre de l'Agriculture et de l'Agroalimentaire a la responsabilité, contient des dispositions à l'intention des agriculteurs canadiens insolvables.

Bien qu'il n'y ait eu qu'un consensus très restreint quant aux mesures concrètes à prendre, de nombreux intervenants ont indiqué leur appui à une simplification de la structure législative actuelle.

Modernisation — La dernière refonte en profondeur de la LFI remonte à 1949, et d'importantes modifications y ont été apportées à plusieurs occasions depuis 1992. Certains intervenants estiment qu'une révision exhaustive de la LFI serait justifiée, notamment pour qu'y soient supprimés les dispositions et les concepts désuets. D'autres sont d'avis que le rôle et les pouvoirs du surintendant des faillites devraient être étendus.

Les intervenants ont en outre souligné un certain nombre de questions secondaires découlant de la politique du droit sur l'insolvabilité, dont des problèmes fiscaux, le fonctionnement du Programme de protection des salariés et la réglementation des régimes de pension. Ces questions pourraient avoir une incidence sur l'efficacité et l'efficience du régime d'insolvabilité et devraient, pour cette raison, être prises en considération dans le cadre de l'examen.

Conclusion

Le ralentissement économique de 2008 a plongé les économies des pays développés dans une profonde récession. Le Canada s'en est tiré mieux que la plupart d'entre elles en raison des mesures adéquates qui ont été prises pour y faire face. Il reste que de nombreux Canadiens se sont retrouvés insolvables et de grandes entreprises ont connu l'échec. La LFI et la LACC ont su relever le défi et ont bien joué leur rôle en permettant aux particuliers de bénéficier d'un nouveau départ et en fournissant aux entreprises en difficulté une occasion de se restructurer.

Cela dit, les intervenants ont clairement indiqué qu'ils jugeaient essentiel que les deux lois soient revues et modifiées de façon périodique en raison de la transformation incessante du contexte entourant l'insolvabilité. En leur qualité de principales lois encadrant le marché, la LFI et la LACC jouent un rôle considérable en ce qui concerne la performance économique du Canada. Elles ont en outre une incidence sur la vie et les moyens de subsistance de centaines de milliers de Canadiens chaque année. Il est de toute première importance que des lois d'une telle portée soient passées en revue et modifiées pour qu'elles continuent d'atteindre leurs objectifs.

Le présent rapport et l'examen qui le sous-tend sont d'importantes démarches en vue de réaliser ce but. Suivront un examen en comité parlementaire et la préparation du rapport connexe. Dans l'intervalle, Industrie Canada continuera de solliciter l'apport des intervenants, notamment des universitaires et des experts de l'insolvabilité, et poursuivra ses études et ses analyses en la matière. Les décisions concernant d'éventuelles réformes seront prises une fois passée l'étape du rapport du comité parlementaire.

Annexe A — Intervenants ayant présenté des commentaires

- Pionairs d'Air Canada

- American Frozen Food Institute, Virginie

- Anne Clark-Stewart

- Assuris, Ontario

- Barb Sabathil

- Benoit Mario Papillon, Université du Québec à Trois-Rivières

- BC Produce Marketing Association

- Bruce Leonard, Esq., Ontario

- Association canadienne des professionnels de l'insolvabilité et de la réorganisation

- Association des banquiers canadiens

- L'Association du Barreau canadien

- Association canadienne des investisseurs obligataires

- Fédération canadienne de l'agriculture

- Fédération canadienne de l'entreprise indépendante

- Fédération canadienne des retraités

- Institut canadien des actuaires

- Association canadienne des compagnies d'assurances de personnes

- Carol Martin

- Cavendish Farms, Nouveau-Brunswick

- Consumers Council of Canada

- Centrale des caisses de crédit du Canada

- Dennis A. Fege

- Doug Querns

- EarthFresh Foods, Ontario

- Edward Song

- Alliance pour les fruits et les légumes frais, Ontario

- Fresh Produce Association of the Americas, Arizona

- Frozen Potato Products Institute, Virginie

- Gail Clark

- Gouvernement de l'Alberta

- Healthy Trends Produce LLC, Arizona

- Holland Marsh Growers' Association, Ontario

- Hoyes Michalos and Associates Inc., Ontario

- Hugh C. Stewart

- Iain Ramsay, Kent Law School, Royaume-Uni

- Insolvency Institute of Canada

- Insurance Corporation of British Columbia

- International Insolvency Institute

- International Swaps and Derivatives Association, Inc., New York

- IPR Fresh, Arizona

- James Callon (précédent surintendant des faillites), Ontario

- Jean-Daniel Breton, CPA, CA, FCIRP, Québec

- Jerry Hockin

- Kaliroy Premium Greenhouse Tomatoes, Arizona

- Ken Rowan & Associates Inc., Ontario

- L&M Companies, Inc., Ontario

- Laurie Gescheke

- Leo Wynberg, CA, CIRP

- Marion Evans

- Melinda Long

- Nishaben Patel

- The Ontario Produce Marketing Association

- The Oppenheimer Group, Colombie-Britannique

- Paddon & Yorke Inc., Ontario

- Planned Lifetime Advocacy Network, Colombie-Britannique

- Prince Edward Island Potato Board

- Roderick J. Wood, Université de la Saskatchewan et F.R. (Dick) Matthews, Q.C., Université de l'Alberta

- Rumanek & Company Ltd.

- Sam Babe, J.D., M.B.A., Ontario

- Sandia Distributors Inc., Arizona

- SCRG, association de retraités de Sears Canada, Ontario

- Sheila Maxwell

- TMX Group Limited

- Unifor, Ontario

- United States Department of Agriculture

- United States Fresh Fruit and Vegetable Trade Associations

- WaudWare Incorporated, Ontario