Rapport présenté à Industrie Canada

Allan Riding

Miwako Nitani

PDF version

Principaux facteurs de risque dans le portefeuille du PFPEC

280 Ko, 19 pages

Table des matières

Introduction

Le Programme de financement des petites entreprises du Canada (PFPEC) aide les petites et moyennes entreprises (PME) à obtenir un prêt commercial en fournissant aux banques une garantie partielle du gouvernement du Canada au nom des emprunteurs admissibles. Par ce programme, Industrie Canada cherche à rehausser l'offre de financement dans le cadre d'effet d'accroissement. C'est pourquoi il est important de définir les paramètres du PFPEC de manière à ce qu'un équilibre souhaitable soit atteint. Pour ce faire, il est essentiel de bien saisir les liens entre les paramètres du programme, les caractéristiques des emprunteurs et leurs effets respectifs sur les risques associés au programme. Pour améliorer les paramètres du programme, il faut avoir une connaissance encore plus approfondie des effets combinés que les caractéristiques des emprunteurs, les caractéristiques des prêts et la nature du programme ont sur les résultats du programme. Le présent rapport vise à présenter les résultats des travaux de recherche en ce sens.

Portée et objectif

L'objectif du PFPEC consiste à augmenter la disponibilité des prêts ayant pour objet « l'établissement, l'agrandissement, la modernisation et l'amélioration des PME ». Pour ce faire, le programme offre un appui aux prêteurs sous la forme du partage des pertes découlant des prêts accordés dans le cadre du PFPEC. Le gouvernement rembourse aux prêteurs jusqu'à 85 % des pertes admissibles en cas de prêts en défauts, après que les prêteurs aient pris des mesures de recouvrement afin de réduire la perte au minimum. En retour, les emprunteurs doivent payer des droits d'enregistrement correspondant à 2 % du montant du prêt et des frais annuels équivalant à 1,25 % du solde du prêt. Les prêteurs commerciaux sont responsables des décisions en matière de crédit, sous réserve des exigences d'admissibilité fixées par le gouvernement du Canada. Le gouvernement conserve le contrôle des critères d'admissibilité et des principaux paramètres du programme, tels que les frais, le taux d'intérêt maximal, le montant maximal du prêt, le taux de garantie, les limites de responsabilité, la taille et l'âge des entreprises ainsi que le secteur d'activité. Il est donc important d'examiner les sources et les facteurs de risque et de revenu dans le portefeuille de prêts du PFPEC et de déterminer comment la modification des paramètres du programme pourrait influer sur les objectifs fixés en matière d'apport différentiel et de recouvrement des coûts.

Ce travail se veut une suite au rapport présenté à Industrie Canada en 2009 ayant pour titre Sources de risque du portefeuille et production de recettes du programme de financement des petites entreprises du Canada. L'analyse des données du PFPEC jusqu'en 2008 nous avait alors permis de générer un modèle d'évaluation et de simulation des effets des principales caractéristiques des emprunteurs sur les coûts du programme. Durant les quatre années qui ont suivi, la conjoncture économique a subi des fluctuations extrêmes. Bien évidemment, le modèle proposé en 2009 ne tenait pas compte des perturbations économiques observées de 2008 à 2011. Étant donné la volatilité des marchés financiers ces dernières années, il y aurait lieu de perfectionner les modèles d'évaluation du risque issus des études antérieures afin qu'ils tiennent compte d'une gamme plus étendue de conditions économiques. L'objectif serait de simplifier le modèle tout en améliorant sa précision et sa fiabilité. Le présent document expose brièvement les conclusions de ce travail.

Méthode

Pour déterminer avec précision les liens entre le risque et les caractéristiques de l'emprunteur et du prêt, il faut adopter une approche globale et estimer des modèles statistiques qui font ressortir les liens entre le défaut du prêt et les caractéristiques de l'emprunteur et du programme. La plupart des techniques statistiques reposent sur des hypothèses et des conditions obligatoires relatives aux données. Nous avons donc adopté deux méthodes, comme dans l'étude précédente. Nous faisons d'abord appel à la régression logistique, laquelle permet de déterminer s'il y a eu défaut ou non et d'estimer l'effet des caractéristiques de l'emprunteur sur la probabilité de défaut. Pour l'autre méthode, nous employons l'analyse de survie pour estimer l'effet des caractéristiques de l'emprunteur au moment le prêt est en souffrance.

Régression logistique

La régression logistique est souvent utilisée lorsqu'on veut prédire un résultat (p. ex. un défaut de paiement) en fonction des valeurs prises par un ensemble de variables explicatives (p. ex. les données de la base de données du PFPEC). L'analyse a pour but de cibler les comptes qui sont favorables au remboursement du prêt par rapport à ceux qui ne sont pas. L'évaluation du crédit, une méthode à laquelle un bon nombre de prêteurs commerciaux ont recours pour faciliter la prise de décision concernant les demandes de prêt, repose sur une régression logistique.

Les institutions financières utilisent de plus en plus l'évaluation du crédit pour déterminer si elles veulent accorder du crédit à un emprunteur. Pour mettre au point un modèle d'évaluation du crédit, il faut analyser les données se rapportant aux caractéristiques des emprunteurs et au remboursement des prêts au cours d'une « période d'observation ». Au début de la période d'observation, qui correspond généralement au moment du premier déboursement du prêt, le prêteur recueille un grand nombre de renseignements sur l'emprunteur. À titre d'exemple, les renseignements indiqués dans le formulaire d'enregistrement du prêt du PFPEC sont consignés dans la base de données du programme. On met ensuite au point le modèle d'évaluation du crédit en estimant des modèles de régression logistique des résultats des prêts (p. ex. défaut de paiement ou non). Pour les besoins de la présente étude, la variable dépendante a trait au remboursement du prêt (défaut du prêt ou non) et les variables indépendantes sont des caractéristiques sélectionnées dans la base de données du PFPEC, dont le secteur d'activité, le type d'emprunteur, l'âge de l'entreprise emprunteuse, la catégorie de prêt, le type de transaction, le montant du prêt et la taille de l'entreprise emprunteuse.

Analyse de survie

L'analyse de survie (ou analyse de l'historique des événements, analyse du laps de temps écoulé avant la défaillance, analyse de fiabilité) consiste en une série de techniques utilisées dans une variété de contextes pour estimer une fonction de survie qui analyse une série d'événements — dans le cas qui nous occupe, les défauts et les demandes d'indemnisation subséquentes — dans le temps. Aux fins de la présente étude, l'analyse de survie vise à déterminer la proportion de prêts qui font l'objet d'un enregistrement au programme à chaque période (mois ou années) écoulée depuis le versement du financement. On peut ainsi estimer la proportion de prêts du portefeuille qui demeurent en cours un certain temps après le versement du prêt, en fonction de facteurs comme les caractéristiques du prêt et de l'emprunteur. La régression de Cox (ou modèle des hasards proportionnels), un type d'analyse de survie, permet d'estimer la corrélation entre le temps écoulé avant le défaut de paiement et les caractéristiques de l'emprunteur.

Approches

Les deux approches visent à établir un lien statistique entre les prêt en défaut (et, par extension, les coûts de traitement d'une demande d'indemnisation) et les caractéristiques de l'emprunteur et du programme, mais elles diffèrent légèrement de par la nature des prédictions qu'elles génèrent et les hypothèses statistiques sous-jacentes. Le fait d'utiliser deux méthodes permet de vérifier automatiquement la cohérence des résultats et d'évaluer la mesure dans laquelle les résultats peuvent varier selon les hypothèses posées.

Nous utiliserons ces méthodes pour actualiser les modèles d'évaluation du risque élaborés en 2009 afin de tenir compte des nouvelles données recueillies et de la conjoncture observée dans les dernières années et de mesurer l'effet de diverses caractéristiques clés du prêt et de l'emprunteur (tirées de la base de données du PFPEC) qui contribuent à réduire les pertes sur prêts et les revenus. Ce modèle permettra au « chargé de projet » de cibler les facteurs les plus importants et d'estimer les combinaisons de caractéristiques qui pourraient réduire encore davantage les coûts du programme.

Description des données

Aux fins de l'étude, Industrie Canada a fourni à l'équipe de chercheurs des données extraites de la base de données du PFPEC. Les données concernaient 405 858 prêts versés entre le 1er avril 1989 et le 31 mars 2011Note de bas de page 1 et englobaient tous les renseignements tirés des formulaires d'enregistrement des prêts et, pour les prêts ayant fait l'objet d'au moins une demande d'indemnisation, la date de la demande et le montant réclamé. Le tableau 1 résume les activités de prêt et d'indemnisation au titre de la Loi sur les prêts aux petites entreprises (LPPE) et du PFPEC, selon l'exercice de versement du prêt.

| Exercice de versement du prêt | Volume des prêts (M$) | Nombre de prêts | Indemnisations versées (M$) | Nombre de demandes d'indemnisation | Pertes (% du volume des prêts en $) | Indemnisations (% des prêts) |

|---|---|---|---|---|---|---|

Description détaillée — Tableau 1Ce tableau présente un résumé des prêts ayant mené à des demandes d'indemnisation payées par exercice pour chaque année du PFPEC (comprenant aussi le programme précédent, soit le Programme de prêts aux petites entreprises [PPPE]) du 1er avril 1989 au 31 mars 2011. Les colonnes des prêts indiquent le nombre et la valeur des prêts accordés chaque année. Le nombre de prêts le plus élevé a été consenti en vertu du PPPE en 1995-1996 alors que 30 607 prêts ont été effectués. Au cours de la première année du PFPEC en 1999-2000, 17 614 prêts ont été accordés; depuis, leur nombre a décru chaque année. En 2010-2011, celui-ci était de 7 405 prêts. Les colonnes des demandes d'indemnisation indiquent le nombre et la valeur de celles-ci payées chaque année. Les indemnisations annuelles les plus nombreuses ont été payées en vertu du PPPE en 1995-1996 alors que 5 384 demandes d'indemnisation ont fait l'objet de paiements. Au cours de la première année du PFPEC (1999-2000), ce nombre était de 2 367 demandes et il a décru chaque année depuis. En 2010-2011, ce sont 193 demandes d'indemnisation qui ont fait l'objet de paiements. La ligne des totaux globaux indique que de 1989 à 2011, 405 005 prêts ont été enregistrés, dont la valeur s'élève à 28,96 G$; il y a eu 48 496 demandes d'indemnisation et une somme de 2,3 G$ a été payée. La dernière colonne présente le bilan des revenus nets moins les dépenses, indiquant à la fin de l'exercice 2009-2010 un déficit global de 191,17 M$. Les pertes en termes de pourcentage de la valeur des prêts et de celui du nombre de demandes d'indemnisation sont respectivement de 7,9 % et de 12 %. | ||||||

| Avant le 1er avril 1995 | 8 798 | 159 873 | 656 | 17 074 | 7,5 % | 10,7 % |

| 95-96 | 2 243 | 34 607 | 230 | 5 384 | 10,3 % | 15,6 % |

| 96-97 | 2 010 | 30 855 | 185 | 4 372 | 9,2 % | 14,2 % |

| 97-98 | 1 966 | 28 911 | 164 | 3 661 | 8,3 % | 12,7 % |

| 98-99 | 1 607 | 22 445 | 142 | 2 936 | 8,8 % | 13,1 % |

| 99-00 | 1 343 | 17 614 | 115 | 2 367 | 8,6 % | 13,4 % |

| 00-01 | 1 159 | 14 439 | 100 | 1 975 | 8,7 % | 13,7 % |

| 01-02 | 898 | 11 008 | 65 | 1 268 | 7,3 % | 11,5 % |

| 02-03 | 948 | 11 229 | 64 | 1 192 | 6,7 % | 10,6 % |

| 03-04 | 996 | 11 040 | 76 | 1 369 | 7,7 % | 12,4 % |

| 04-05 | 1 035 | 11 078 | 81 | 1 410 | 7,9 % | 12,7 % |

| 05-06 | 1 081 | 10 719 | 103 | 1 520 | 9,5 % | 14,2 % |

| 06-07 | 1 024 | 9 592 | 97 | 1 368 | 9,5 % | 14,3 % |

| 07-08 | 987 | 8 929 | 95 | 1 223 | 9,7 % | 13,7 % |

| 08-09 | 896 | 7 751 | 57 | 717 | 6,4 % | 9,3 % |

| 09-10 | 950 | 7 510 | 39 | 467 | 4,1 % | 6,2 % |

| 10-11 | 1 009 | 7 405 | 17 | 193 | 1,6 % | 2,6 % |

| Total | 28 951 | 405 005 | 2 286 | 48 496 | 7,9 % | 12,0 % |

Dans l'interprétation des données du tableau 1, il ne faut pas oublier qu'un certain pourcentage inconnu des prêts en cours versés dans les dernières années feront l'objet d'un défaut dont une condition substantielle du contrat n'a pas été respectée. Par conséquent, les taux de pertes et de défaut pour les plus récents exercices sont sous-estimés. Cela dit, le taux de pertes moyen pour les prêts accordés au titre du PFPEC est estimé à 8,2 % et le taux de défauts à 12,8 %.

Aux fins de l'analyse des pertes et des défauts de paiement, nous avons classé les demandes d'indemnisation en deux catégories :

- les « demandes promptes » c.-à-d. les demandes d'indemnisation reçues dans les 24 mois suivant le versement du prêt;

- les « demandes tardives », c.-à-d. les demandes d'indemnisation reçues 24 mois ou plus après le versement du prêt.

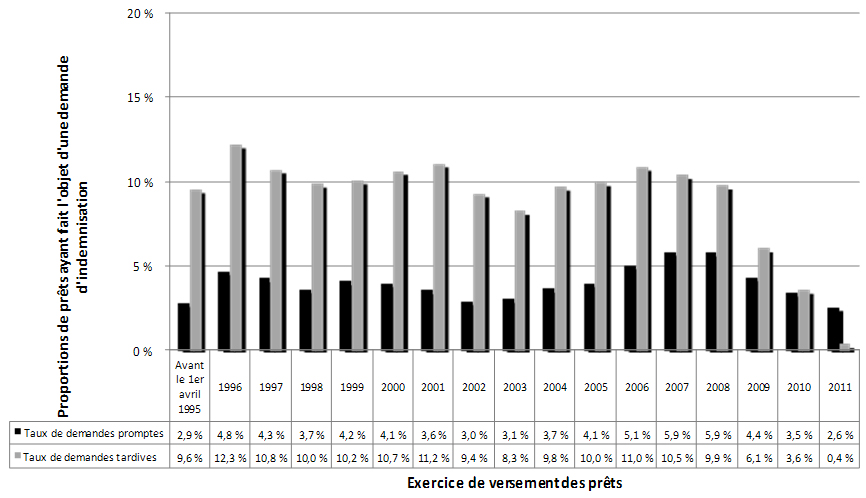

Selon nous, les demandes d'indemnisation promptes découleraient relativement plus souvent des politiques des prêteurs, des procédures et d'erreurs dans l'évaluation initiale du risque effectuée par le prêteur, tandis que les demandes d'indemnisation tardives seraient relativement plus souvent le résultat de situations qu'on ne pouvait pas prévoir au moment du versement du prêt. Le graphique 1 donne les taux de demandes d'indemnisation promptes et tardives selon l'exercice au cours duquel le prêt a été versé, pour toute la période à l'étude (rappelons que les taux de demandes d'indemnisation visant des prêts accordés dans les exercices relativement récents sont sous-estimés, car une proportion inconnue de ces prêts, qui sont toujours en cours, feront plus tard l'objet d'un défaut). Néanmoins, les données font état de fluctuations cycliques et d'une proportion relativement forte de demandes d'indemnisation visant des prêts accordés entre 2006 et 2008.

Graphique 1 : Taux de demandes d'indemnisation selon l'exercice de versement des prêts

Par ailleurs, le graphique 1 montre que les fluctuations cycliques sont surtout attribuables à la variabilité du taux de demandes d'indemnisation promptes, le taux annuel de demandes tardives demeurant relativement stable d'un exercice à l'autre, à un peu moins de 10 % des prêts versés. Le taux de demandes d'indemnisation promptes varie quant à lui dans une fourchette allant de 3 % (2003) à presque 6 % (2007 et 2008).

Dans la plupart des cas, les résultats sont ventilés en fonction des trois périodes suivantes :

- LPPE : 308 744 prêts versés avant le 1er avril 2001.

- PFPEC : 81 348 prêts versés entre le 1er avril 2001 et le 1er avril 2009.

- 14 915 prêts versés depuis le 1er avril 2009. Dans la plupart des analyses, nous n'avons pas tenu compte de ces prêts, car une proportion inconnue d'entre eux feront plus tard l'objet d'un défaut de paiement et d'une demande d'indemnisation.

Chronologie des demandes d'indemnisation

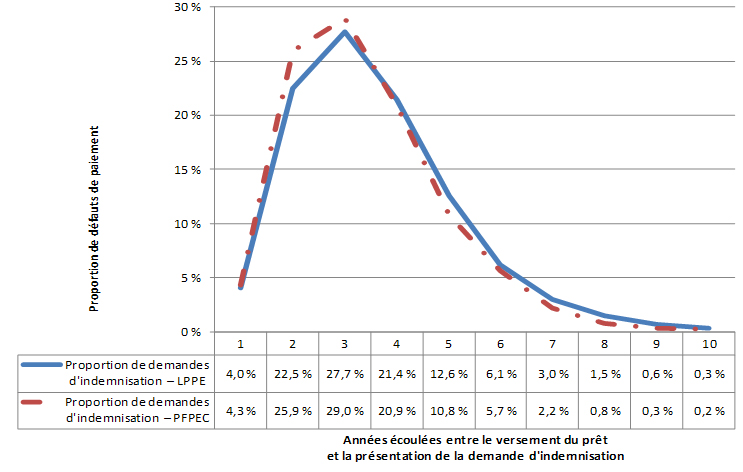

Le graphique 2 montre la chronologie des demandes d'indemnisation au titre de la LPPE (avant 2001) et du PFPEC (2001-2009) (la période suivant 2009 a été ignorée, car une grande proportion de ces prêts feront l'objet d'une demande d'indemnisation seulement dans les années à venir). Le graphique porte à croire que les demandes d'indemnisation ont été reçues un peu plus tôt dans le cas des prêts accordés au titre du PFPEC que dans le cas des prêts accordés au titre de la LPPE. Pour ce qui est des prêts consentis dans le cadre du PFPEC, environ 30 % des demandes d'indemnisation ont été reçues dans les deux ans suivant le versement du prêt et plus de 80 %, dans les quatre ans suivant le versement du prêt.

Graphique 2 : Chronologie des demandes d'indemnisation

Résultats

Analyse unidimensionnelle des demandes d'indemnisation selon les caractéristiques de l'entreprise

Le tableau 2 présente la répartition des demandes d'indemnisation promptes et tardives selon le secteur d'activité, l'âge de l'entreprise et la catégorie de prêteur pour chacune des trois périodes à l'étude.

Voici nos constatations, valables pour les trois périodes et les deux types de demandes d'indemnisation :

- Les prêts accordés par les coopératives de crédit font beaucoup moins souvent l'objet d'une demande d'indemnisation que les prêts consentis par les banques, les sociétés de fiducie ou les caisses populaires. On peut penser que les coopératives de crédit ont des normes de sélection des risques plus efficaces, mais il est aussi possible que les coopératives de crédit connaissent mieux leur marché et qu'elles entretiennent des relations plus étroites avec leur clientèle comparativement aux banques (qui sont généralement établies dans les centres urbains).

- La proportion de demandes d'indemnisation — tant les demandes promptes que les demandes tardives — diminue considérablement avec l'âge de l'entreprise emprunteuse.

- La probabilité de défaut est beaucoup plus forte chez les nouvelles entreprises que chez les entreprises établies ou les jeunes entreprises (de 1 à 3 années d'existence).

- La probabilité de défaut est plus élevée chez les jeunes entreprises (de 1 à 3 années d'existence) que chez les entreprises établies.

- Les entreprises constituées en société sont proportionnellement plus nombreuses à manquer à leur obligation de rembourser un prêt que les entreprises individuelles et les sociétés de personnes. Fait intéressant, plus de 90 % des établissements franchisés — un type d'exploitation qui a toujours été associé à un risque relativement plus élevé — sont des entreprises constituées en société. Par conséquent, la probabilité de défaut est plus élevée pour les entreprises constituées en société que pour les autres formes juridiques d'entreprises pourrait s'expliquer par la proportion démesurée d'établissements franchisés parmi les entreprises constituées en société. Ce type d'interaction est l'une des raisons pour lesquelles nous avons décidé d'approfondir l'analyse unidimensionnelle à l'aide des méthodes d'analyse multidimensionnelle décrites à la section suivante.

- Dans la plupart des secteurs d'activité, les taux de demandes d'indemnisation visant des prêts accordés au titre du PFPEC se situent entre 10 % et 11 %. Toutefois, la fabrication ainsi que les services d'hébergement et de restauration affichent un taux de défauts particulièrement élevé. En revanche, dans la construction, les industries primaires, les services professionnels, scientifiques et techniques de même que le transport et l'entreposage, les demandes d'indemnisation sont relativement rares.

- L'effet du franchisage semble avoir considérablement changé. Les établissements franchisés sont presque tous des entreprises de vente au détail ou des entreprises offrant des services d'hébergement ou de restauration. Dans ces deux secteurs d'activité, le taux de demandes d'indemnisation a été particulièrement élevé pour les prêts accordés au titre de la LPPE. Nous notons toutefois ceci :

- Dans le secteur des services d'hébergement et de restauration, le taux de défauts des établissements franchisés a diminué de façon considérable et statistiquement significative, de sorte que les prêts accordés aux établissements franchisés dans le cadre du PFPEC ont moins souvent fait l'objet de défaut que ceux consentis aux établissements non franchisés. L'uniformité est probablement plus grande que dans le passé entre les franchisés, l'administration centrale offrant relativement plus d'encadrement.

- Dans le commerce de détail, le taux de défauts des établissements franchisés demeure légèrement supérieur à celui des établissements non franchisés.

- Toutefois, ces résultats pourraient être trompeurs puisque les établissements franchisés sont surreprésentés parmi les entreprises constituées en société (voir plus haut) et les nouvelles entreprises. En conséquence, l'analyse unidimensionnelle ne permet pas de distinguer ces corrélations.

Analyse multidimensionnelle des facteurs de risque

Facteurs associés à un défaut prompt

La portion de gauche du tableau 3 renferme les résultats des modèles de régression logistique des facteurs associés à un défaut prompt. Voici nos constatations :

- Le risque (probabilité relative) est inversement corrélé avec la taille de l'entreprise (nombre d'employés) et le ratio des recettes annuelles au montant du prêt. Plus l'entreprise est grande, moins la probabilité de défaut de paiement est élevée, et plus le ratio des recettes annuelles au montant du prêt est grand, moins le risque de défaut de paiement est important.

- Les entreprises constituées en société sont proportionnellement plus nombreuses que les entreprises individuelles et les sociétés de personnes à avoir manqué à leur obligation de rembourser un prêt. D'après la mesure de probabilité relative, les entreprises individuelles affichent une probabilité environ deux fois moins élevée que les entreprises constituées en société de se trouver en défaut et les sociétés de personnes ont une probabilité moins de trois fois moins élevée que les entreprises constituées en société de manquer à leur engagement.

- La probabilité de défaut est environ 3,73 fois plus grande chez les nouvelles entreprises que chez les entreprises établies et 2,3 fois plus grande chez les jeunes entreprises (de 1 à 3 années d'existence) que chez les entreprises établies. L'âge de l'entreprise constitue donc un facteur de risque important dans le portefeuille du PFPEC.

- Les prêts accordés par les prêteurs commerciaux autres que les grandes banques dans le cadre du PFPEC sont environ deux fois moins susceptibles de faire l'objet d'un défaut que les prêts versés par les grandes banques.

- Le risque qu'un défaut de paiement survienne tôt après le versement du prêt est particulièrement grand dans le secteur du commerce de gros. Toutefois, la plupart des secteurs affichent un risque moins grand que les industries manufacturières (catégorie de référence). La proportion de prêts faisant l'objet d'un défaut a diminué considérablement pour les établissements franchisés depuis la LPPE, et l'effet du franchisage semble même atténuer le risque associé au commerce de détail et aux services d'hébergement et de restauration dans le cadre du PFPEC. En effet, les établissements non franchisés dans les deux secteurs semblent présenter un risque un peu plus grand que les entreprises manufacturières (secteur de référence). Toutefois, les prêts aux établissements franchisés des deux secteurs semblent être moins risqués, ce qui vient contredire les résultats du tableau 2. Cependant, la colinéarité observée entre les établissements franchisés, les entreprises constituées en société et les nouvelles entreprises fait en sorte qu'il est difficile de tirer une conclusion claire (voir le tableau 5 pour plus de détails).

Facteurs associés à un défaut de paiement tardif

La portion de droite du tableau 3 renferme les résultats des modèles de régression logistique des facteurs associés à un défaut tardif. Voici nos constatations :

- Ici encore, le risque (probabilité relative) de défaut est inversement corrélé avec la taille de l'entreprise (nombre d'employés) et le ratio des recettes annuelles au montant du prêt. Plus l'entreprise est grande (nombre d'employés), moins la probabilité de défaut tardif est élevée, et plus le ratio des recettes annuelles au montant du prêt est grand, moins le risque de défaut tardif. La taille de l'entreprise (nombre d'employés) n'est pas un facteur aussi important dans le cas des défauts tardifs (mesure relative du risque de 0,94) que dans le cas des défauts prompts (mesure relative du risque de 0,88).

- Les entreprises constituées en société sont aussi proportionnellement plus nombreuses que les entreprises individuelles et les sociétés de personnes à avoir manqué à leur obligation d'un contrat de prêt. Toutefois, la forme juridique de l'entreprise au moment de l'enregistrement du prêt dans le cadre du PFPEC semble être un facteur relativement moins important dans les défauts tardifs que dans les défauts prompts. La mesure de la probabilité relative indique que le risque de défaut est 36 % moins grand dans le cas des entreprises individuelles que dans le cas des entreprises constituées en société et environ 50 % moins grand dans le cas des sociétés de personnes que dans le cas des entreprises constituées en société.

- Dans le cadre du PFPEC, la probabilité de défaut demeure beaucoup plus élevée (2,75 fois plus grande) pour les nouvelles entreprises que pour les entreprises établies. Les jeunes entreprises (de 1 à 3 années d'existence) sont 83 % plus susceptibles que les entreprises établies à manquer à leur obligation de rembourser un prêt. L'âge de l'entreprise au moment du versement du prêt demeure un facteur de risque important dans le portefeuille du PFPEC.

- Les prêts accordés par les prêteurs commerciaux autres que les grandes banques dans le cadre du PFPEC sont aussi proportionnellement moins susceptibles que les prêts versés par les grandes banques à avoir fait l'objet d'un défaut, mais l'écart entre les catégories de prêteurs n'est pas aussi marqué que pour les demandes d'indemnisation promptes.

- Les entreprises manufacturières (catégorie de référence) présentent un risque important de défaut tardif. La plupart des secteurs d'activité affichent un risque relativement moins grand que la fabrication, les industries primaires étant les moins risquées (activités de soutien à l'agriculture, foresterie, pêche et chasse, extraction minière et extraction de pétrole et de gaz).

- Le risque de défaut tardif est beaucoup moins grand du côté des établissements franchisés du commerce de détail et des services d'hébergement et de restauration. Le tableau 5 fournit plus de détails sur la ventilation complexe des demandes d'indemnisation visant des prêts accordés à des établissements franchisés et présente les taux de demandes d'indemnisation visant les établissements franchisés et non franchisés selon l'âge de l'entreprise et sa forme juridique. Les données du tableau 5 donnent à penser que la probabilité de défaut des établissements franchisés est particulièrement grande dans les premières années d'existence de l'entreprise. Par conséquent, dans une certaine mesure (inconnue), l'effet du franchisage est vraisemblablement intégré dans la variable de l'âge de l'entreprise.

Analyse de survie : Facteurs associés au temps écoulé avant le défaut de paiement

Le tableau 4 donne les résultats du modèle des hasards proportionnels appliqué au temps écoulé entre le versement du prêt et la réception d'une demande d'indemnisation aux fins de l'évaluation des facteurs de risque. Les résultats confirment que les entreprises individuelles et les sociétés de personnes présentent moins de risques que les entreprises constituées en société, et que les prêts aux jeunes entreprises sont plus risqués que les prêts aux entreprises établies. Par ailleurs, le risque est lié à l'âge de l'entreprise, les jeunes entreprises présentant le plus grand risque. Les résultats confirment également que les prêts accordés par les coopératives de crédit et les caisses populaires dans le cadre du PFPEC étaient relativement moins risqués que les prêts consentis par les banques et les autres prêteurs commerciaux. Enfin, notre analyse des secteurs d'activité a confirmé que les industries primaires comportent le moins grand risque. Voici, en ordre décroissant, les secteurs d'activité les plus risqués : commerce de gros; services professionnels, scientifiques et techniques; services d'hébergement et de restauration (établissements non franchisés); commerce de détail (établissements non franchisés); autres services.

| Demandes d'indemnisation promptes | Demandes d'indemnisation tardives | |||||||

|---|---|---|---|---|---|---|---|---|

| LPPE : 1992-2001 | PFPEC : 2001-2009 | Depuis le 1er avril 2009 | Total | LPPE : 1992-2001 | PFPEC : 2001-2009 | Depuis le 1er avril 2009 | Total | |

Description détaillée — Tableau 2Ce tableau présente une analyse des demandes d'indemnisation hâtives (reçues lors des 24 mois suivant le versement du prêt) et des demandes d'indemnisation tardives (reçues au moins 24 mois après le versement) selon le type de prêteur, l'âge et la forme juridique de l'entreprise qui emprunte, ainsi que son secteur d'activité. Si nous examinons les taux de demandes d'indemnisation selon le type de prêteur, le tableau indique que lorsqu'il s'agit de coopératives de crédit, les taux des demandes hâtives (1,7 %) et des demandes tardives (4,9 %) sont beaucoup inférieurs à ceux des banques (demandes hâtives : 3,8 %; demandes tardives : 9,2 %) et des caisses populaires (demandes hâtives : 4,2 %; demandes tardives : 10,0 %). Si nous examinons les taux de demandes selon l'âge de l'entreprise qui emprunte, leur fréquence diminue considérablement à la fois pour les demandes hâtives et les demandes tardives plus l'entreprise a été longtemps en affaires. La colonne des totaux indique que le taux des demandes hâtives provenant de nouvelles entreprises (actives depuis moins d'un an) est de 6,7 % alors que pour des entreprises établies (actives depuis plus de trois ans), il n'est que de 1,1 %. Quant aux demandes d'indemnisation tardives, la colonne des totaux indique pareillement que leur taux pour des entreprises nouvelles est de 14,5 %, mais seulement de 4,1 % pour des entreprises établies. Lorsque la forme juridique de l'entreprise qui emprunte est considérée, les entreprises constituées en sociétés sont plus susceptibles de se trouver en défaut de paiement que les entreprises individuelles et les sociétés de personnes. La colonne des totaux révèle que le taux des demandes d'indemnisation hâtives pour les entreprises constituées en société est de 4 %, mais pour les entreprises individuelles et les sociétés de personnes, de 3 % et 2,4 % respectivement. Les taux augmentent cependant pour les demandes d'indemnisation tardives. La colonne des totaux pour ces demandes indique que leur taux est de 10 % pour les entreprises constituées en société, mais pour les entreprises individuelles et les sociétés de personnes, de 6,8 % et de 6,6 % respectivement. Lorsque l'analyse procède selon le secteur d'activité de l'entreprise qui emprunte, les taux sont extrêmement variés aussi bien pour les demandes d'indemnisation hâtives que tardives. Dans la colonne des totaux des groupes d'entreprises aux demandes hâtives, un des taux les plus bas est celui du secteur de la construction à 1,4 % alors que le plus élevé est celui des établissements franchisés du commerce de détail à 10,9 %. Le deuxième taux le plus élevé est celui des établissements franchisés du secteur des services d'hébergement et de restauration à 8,6 %. Une tendance semblable est manifeste pour les taux des demandes d'indemnisation tardives, le plus élevé dans la colonne des totaux étant celui des établissements franchisés du commerce de détail (25,4 %), suivi par celui des établissements franchisés du secteur des services d'hébergement et de restauration (20,9 %). | ||||||||

| Total | 3,6 % | 4,3 % | 3,1 % | 3,7 % | 9,4 % | 9,5 % | 2,0 % | 9,1 % |

| Catégorie de prêteur | ||||||||

| Grande banque | 3,4 % | 5,4 % | 3,8 % | 3,8 % | 9,2 % | 10,4 % | 2,4 % | 9,2 % |

| Autre banque ou société de fiducie | 2,7 % | 3,4 % | 2,6 % | 2,7 % | 8,9 % | 6,8 % | 1,6 % | 8,5 % |

| Caisse populaire | 5,0 % | 2,5 % | 1,3 % | 4,2 % | 11,0 % | 8,6 % | 1,4 % | 10,0 % |

| Coopérative de crédit | 1,8 % | 1,6 % | 1,1 % | 1,7 % | 5,3 % | 5,1 % | 0,5 % | 4,9 % |

| Âge de l'entreprise emprunteuse | ||||||||

| Nouvelle entreprise | 6,9 % | 6,7 % | 4,7 % | 6,7 % | 15,6 % | 13,4 % | 3,2 % | 14,5 % |

| De 1 à 3 ans | 3,1 % | 3,3 % | 2,8 % | 3,1 % | 8,5 % | 8,0 % | 1,4 % | 8,2 % |

| Entreprise bien établie | 1,1 % | 1,4 % | 1,0 % | 1,1 % | 4,2 % | 4,4 % | 0,7 % | 4,1 % |

| Forme juridique de l'entreprise emprunteuse | ||||||||

| Entreprise individuelle | 3,2 % | 2,4 % | 1,7 % | 3,0 % | 7,1 % | 6,5 % | 1,2 % | 6,8 % |

| Société de personnes | 2,5 % | 1,6 % | 0,7 % | 2,4 % | 6,9 % | 5,7 % | 1,8 % | 6,6 % |

| Entreprise constituée en société | 3,8 % | 4,9 % | 3,3 % | 4,0 % | 10,3 % | 10,3 % | 2,2 % | 10,0 % |

| Secteur d'activité | ||||||||

| Industries primaires | 1,5 % | 1,4 % | 0,4 % | 1,4 % | 5,9 % | 6,1 % | 0,3 % | 5,8 % |

| Construction | 1,5 % | 1,3 % | 1,0 % | 1,4 % | 5,2 % | 4,5 % | 0,8 % | 4,8 % |

| Fabrication | 3,7 % | 5,5 % | 4,7 % | 4,0 % | 11,9 % | 14,6 % | 2,1 % | 12,1 % |

| Commerce de gros | 3,3 % | 6,5 % | 5,7 % | 3,7 % | 8,8 % | 10,7 % | 3,2 % | 8,9 % |

| Commerce de détail | 5,2 % | 6,0 % | 4,7 % | 5,4 % | 13,1 % | 11,7 % | 2,8 % | 12,3 % |

| Détail — établissement non franchisé | 4,8 % | 5,9 % | 4,4 % | 5,0 % | 11,7 % | 11,0 % | 3,0 % | 11,1 % |

| Détail — franchise | 21,4 % | 6,6 % | 6,1 % | 10,9 % | 47,4 % | 14,7 % | 2,1 % | 25,4 % |

| Transport et entreposage | 1,8 % | 1,5 % | 1,0 % | 1,7 % | 5,8 % | 4,9 % | 0,8 % | 5,4 % |

| Services professionnels, scientifiques, etc. | 2,6 % | 3,2 % | 3,4 % | 2,7 % | 8,8 % | 5,6 % | 1,1 % | 8,3 % |

| Services d'hébergement et de restauration | 8,5 % | 6,9 % | 4,0 % | 7,6 % | 19,2 % | 13,2 % | 3,3 % | 16,1 % |

| Hébergement, etc. — établissement non franchisé | 7,4 % | 7,7 % | 4,2 % | 7,3 % | 15,9 % | 13,7 % | 3,1 % | 14,7 % |

| Hébergement, etc. — franchise | 21,4 % | 5,7 % | 3,6 % | 8,6 % | 47,7 % | 12,5 % | 3,6 % | 20,9 % |

| Information, culture, finances, assurances, etc. | 4,1 % | 5,7 % | 3,0 % | 4,3 % | 12,2 % | 10,4 % | 1,7 % | 11,7 % |

| Autres services | 3,2 % | 4,0 % | 3,0 % | 3,4 % | 9,8 % | 8,5 % | 1,9 % | 8,9 % |

| Demandes d'indemnisation promptes | Demandes d'indemnisation tardives | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Nombre de cas | Coefficient estimé | Erreur-type | Valeur de p | Probabilité relative | Nombre de cas | Coefficient estimé | Erreur-type | Valeur de p | Probabilité relative | |

Notes de bas de page

Description détaillée — Tableau 3Ce tableau indique les résultats des modèles de régression logistique qui ont été employés pour analyser de nombreux facteurs (tels que le nombre des employés, le ratio entre les revenus annuels de l'entreprise et le montant du prêt, le type d'emprunteur, l'âge de l'entreprise, le prêteur et le secteur d'activité de l'entreprise qui emprunte) et déterminer le risque qui leur est associé relativement aux défauts de paiement, que ceux-ci soient hâtifs ou tardifs. Le côté gauche du tableau contient les renseignements pour les défauts de paiement hâtifs et le côté droit, ceux pour les défauts de paiement tardifs. Le côté gauche de ce tableau illustre que plus les employés d'une entreprise sont nombreux, moindre est la probabilité d'un défaut de paiement. Il montre également que plus le ratio entre les revenus annuels et le montant du prêt est élevé, moindre est le risque de ce défaut. D'après la mesure de probabilité relative, les entreprises individuelles affichent une probabilité environ deux fois moins élevée que les entreprises constituées en société de se trouver en défaut de paiement, et les sociétés de personnes, une probabilité moins de trois fois moins élevée que celle des entreprises constituées en société. La probabilité de défaut de paiement est environ 3,7 fois supérieure chez les nouvelles entreprises que chez les entreprises établies, et 2,3 fois supérieure chez les jeunes entreprises (qui comptent entre une et trois années d'existence) que chez les entreprises établies. Les prêts accordés par les prêteurs commerciaux autres que les grandes banques dans le cadre du PFPEC sont proportionnellement environ deux fois moins nombreux que les prêts versés par les grandes banques à avoir fait l'objet d'un défaut de paiement. Le risque d'un défaut de paiement survenant tôt après le versement du prêt est particulièrement élevé dans le secteur du commerce de gros. Toutefois, la plupart des secteurs affichent un risque inférieur à celui des industries manufacturières (la catégorie de référence). Les prêts aux établissements non franchisés des secteurs du commerce de détail et de l'hébergement semblent comporter un risque plus considérable. Les prêts aux établissements franchisés des deux secteurs semblent cependant être moins risqués. Le côté droit du tableau illustre, comme le côté gauche, que plus les employés sont nombreux, moindre est la probabilité d'un défaut de paiement tardif, et plus le ratio entre les revenus annuels et le montant du prêt est élevé, moindre est le risque d'un défaut de paiement tardif. La mesure de la probabilité relative indique que le risque de défaut de paiement est de 36 % moindre dans le cas des entreprises individuelles que dans celui des entreprises constituées en société, et d'environ 50 % inférieur dans le cas des sociétés de personnes que dans celui des entreprises constituées en société. La probabilité de défaut de paiement est environ 2,75 fois supérieure chez les nouvelles entreprises que chez les entreprises établies, et 1,85 fois plus élevée chez les jeunes entreprises (qui comptent entre une et trois années d'existence) que chez les entreprises établies. Les prêts accordés par les prêteurs commerciaux autres que les grandes banques dans le cadre du PFPEC sont également proportionnellement moins nombreux que les prêts versés par les grandes banques à avoir fait l'objet d'un défaut de paiement, mais l'écart entre les catégories de prêteurs n'est pas aussi marqué que pour les demandes d'indemnisation hâtives. Les entreprises manufacturières (la catégorie de référence) présentent un risque particulièrement important de défaut de paiement tardif. La plupart des secteurs sont cependant relativement moins risqués que le secteur manufacturier. Le secteur le moins risqué est celui des industries primaires qui comprend les activités de soutien à l'agriculture, la foresterie, la pêche et la chasse, les mines ainsi que l'extraction du pétrole et du gaz. Le risque de défaut de paiement tardif est beaucoup moindre du côté des établissements franchisés du commerce de détail et des services d'hébergement et de restauration. | ||||||||||

| Nombre d'employés | 73 956 | −0,129 | 0,023 | 0,000 | 0,88 | 78 147 | −0,061 | 0,015 | 0,000 | 0,94 |

| Ratio recettes-prêt | 73 956 | −0,122 | 0,020 | 0,000 | 0,89 | 78 147 | −0,149 | 0,014 | 0,000 | 0,86 |

| Forme juridique de l'emprunteur Note de bas de page a | 0,000 | 0,000 | ||||||||

| Entreprise individuelle | 11 187 | −0,577 | 0,067 | 0,000 | 0,56 | 11 669 | −0,453 | 0,042 | 0,000 | 0,64 |

| Société de personnes | 4 235 | −1,219 | 0,124 | 0,000 | 0,30 | 4 416 | −0,750 | 0,068 | 0,000 | 0,47 |

| Âge de l'entreprise Note de bas de page a | 0,000 | 0,000 | ||||||||

| Nouvelle entreprise | 36 892 | 1,315 | 0,062 | 0,000 | 3,73 | 39 721 | 1,009 | 0,037 | 0,000 | 2,74 |

| De 1 à 3 ans | 10 358 | 0,840 | 0,077 | 0,000 | 2,32 | 10 889 | 0,614 | 0,047 | 0,000 | 1,85 |

| Catégorie de prêteur Note de bas de page a | 0,000 | 0,000 | ||||||||

| Autre banque ou société de fiducie | 1 987 | −0,548 | 0,127 | 0,000 | 0,58 | 2 061 | −0,506 | 0,090 | 0,000 | 0,60 |

| Caisse populaire | 17 881 | −0,610 | 0,053 | 0,000 | 0,54 | 19 071 | −0,066 | 0,031 | 0,033 | 0,94 |

| Coopérative de crédit | 5 957 | −0,988 | 0,106 | 0,000 | 0,37 | 6 175 | −0,605 | 0,061 | 0,000 | 0,55 |

| Secteur d'activité Note de bas de page a | 0,000 | 0,000 | ||||||||

| Industries primaires | 5 153 | −1,151 | 0,136 | 0,000 | 0,32 | 5 411 | −0,801 | 0,071 | 0,000 | 0,45 |

| Construction | 4 323 | −1,338 | 0,151 | 0,000 | 0,26 | 4 468 | −1,172 | 0,083 | 0,000 | 0,31 |

| Commerce de gros | 1 210 | 0,272 | 0,136 | 0,046 | 1,31 | 1 268 | −0,262 | 0,101 | 0,009 | 0,77 |

| Transport, etc. | 9 736 | −1,282 | 0,109 | 0,000 | 0,28 | 10 088 | −1,153 | 0,063 | 0,000 | 0,32 |

| Services prof., etc. | 2 003 | −0,451 | 0,145 | 0,002 | 0,64 | 2 056 | −0,948 | 0,105 | 0,000 | 0,39 |

| Information, culture, etc. | 1 156 | −0,003 | 0,145 | 0,981 | 1,00 | 1 216 | −0,440 | 0,104 | 0,000 | 0,64 |

| Autres services | 20 041 | −0,465 | 0,075 | 0,000 | 0,63 | 21 030 | −0,718 | 0,048 | 0,000 | 0,49 |

| Détail — franchise | 1 797 | −0,256 | 0,116 | 0,028 | 0,77 | 1 967 | −0,307 | 0,076 | 0,000 | 0,74 |

| Détail — établissement non franchisé | 9 018 | 0,044 | 0,080 | 0,580 | 1,05 | 9 537 | −0,350 | 0,052 | 0,000 | 0,71 |

| Hébergement, etc. — franchise | 5 932 | −0,486 | 0,088 | 0,000 | 0,62 | 6 394 | −0,585 | 0,057 | 0,000 | 0,56 |

| Hébergement, etc. — établissement non franchisé | 8 863 | 0,127 | 0,077 | 0,100 | 1,14 | 9 484 | −0,281 | 0,051 | 0,000 | 0,76 |

| Constante | −3,090 | 0,097 | 0,000 | 0,05 | −1,922 | 0,060 | 0,000 | 0,15 | ||

| Variable | Coefficient estimé | Erreur-type | Valeur de p | Probabilité relative |

|---|---|---|---|---|

Notes de bas de page

Description détaillée — Tableau 4Le tableau 4 montre les résultats du modèle des risques proportionnels appliqué au temps écoulé entre le versement du prêt et la réception d'une demande d'indemnisation aux fins de l'évaluation des facteurs de risque. Les résultats confirment que les entreprises individuelles et les sociétés de personnes présentent moins de risques que les entreprises constituées en société, et que les prêts aux jeunes entreprises sont plus risqués que ceux aux entreprises établies. Par ailleurs, le risque est lié à l'âge de l'entreprise, les plus jeunes présentant le plus grand risque. Les prêts dans le cadre du PFPEC accordés par les coopératives de crédit et les caisses populaires sont relativement moins risqués que ceux des banques et des autres prêteurs commerciaux. Enfin, notre analyse des secteurs d'activité confirme que les industries primaires comportent le risque le plus faible. Voici, en ordre décroissant, les secteurs d'activité les plus risqués : commerce de gros; services professionnels, scientifiques et techniques; services d'hébergement et de restauration (établissements non franchisés); commerce de détail (établissements non franchisés); autres services. | ||||

| Nombre d'employés | −0,010 | 0,012 | 0,414 | 0,99 |

| Ratio recettes-prêt | 0,009 | 0,012 | 0,418 | 1,01 |

| Forme juridique de l'emprunteur Note de bas de page b | 0,010 | |||

| Entreprise individuelle | −0,061 | 0,035 | 0,076 | 0,94 |

| Société de personnes | −0,152 | 0,058 | 0,009 | 0,86 |

| Âge de l'entreprise Note de bas de page b | 0,000 | |||

| Nouvelle entreprise | 0,210 | 0,031 | 0,000 | 1,23 |

| De 1 à 3 ans | 0,162 | 0,039 | 0,000 | 1,18 |

| Catégorie de prêteur Note de bas de page b | 0,000 | |||

| Autre banque ou société de fiducie | 0,037 | 0,070 | 0,601 | 1,04 |

| Caisse populaire | −0,283 | 0,025 | 0,000 | 0,75 |

| Coopérative de crédit | −0,341 | 0,051 | 0,000 | 0,71 |

| Secteur d'activité Note de bas de page b | 0,000 | |||

| Industries primaires | −0,139 | 0,060 | 0,021 | 0,87 |

| Construction | 0,010 | 0,070 | 0,884 | 1,01 |

| Commerce de gros | 0,284 | 0,075 | 0,000 | 1,33 |

| Transport et entreposage | 0,028 | 0,052 | 0,588 | 1,03 |

| Services professionnels, etc. | 0,235 | 0,081 | 0,004 | 1,27 |

| Information, etc. | 0,059 | 0,079 | 0,453 | 1,06 |

| Autres services | 0,143 | 0,038 | 0,000 | 1,15 |

| Détail — franchise | 0,032 | 0,059 | 0,585 | 1,03 |

| Détail — établissement non franchisé | 0,177 | 0,040 | 0,000 | 1,19 |

| Hébergement, etc. — franchise | −0,027 | 0,044 | 0,536 | 0,97 |

| Hébergement, etc. — établissement non franchisé | 0,203 | 0,039 | 0,000 | 1,23 |

| Type d'exploitation | Forme juridique | Nouvelle entreprise | De 1 à 3 ans | Entreprise établie | Total |

|---|---|---|---|---|---|

Description détaillée — Tableau 5Ce tableau analyse les taux de demandes d'indemnisation pour les entreprises franchisées et non franchisées selon la catégorie d'âge de l'entreprise et son type (sa forme juridique), c'est-à-dire une entreprise individuelle, une société de personnes ou une entreprise constituée en société. Le taux de demandes d'indemnisation pour des entreprises franchisées pendant leur première année d'exploitation est plus élevé que lors des années suivantes ainsi que lorsqu'il est comparé à celui des entreprises non franchisées. | |||||

| Établissement non franchisé | Entreprise individuelle | 11,3 % | 7,3 % | 4,8 % | 8,5 % |

| Société de personnes | 9,3 % | 5,8 % | 2,4 % | 7,0 % | |

| Entreprise constituée en société | 20,3 % | 11,8 % | 5,9 % | 13,4 % | |

| Total | 17,9 % | 10,7 % | 5,6 % | 12,2 % | |

| Établissement franchisé | Entreprise individuelle | 14,4 % | 5,3 % | 3,0 % | 12,8 % |

| Société de personnes | 11,3 % | 6,7 % | 5,3 % | 10,3 % | |

| Entreprise constituée en société | 21,2 % | 13,0 % | 6,1 % | 18,4 % | |

| Total | 20,8 % | 12,7 % | 6,1 % | 18,1 % | |

| Total | Entreprise individuelle | 11,4 % | 7,2 % | 4,8 % | 8,6 % |

| Société de personnes | 9,5 % | 5,8 % | 2,4 % | 7,1 % | |

| Entreprise constituée en société | 20,5 % | 11,9 % | 5,9 % | 14,2 % | |

| Total | 18,5 % | 10,9 % | 5,6 % | 13,0 % | |

Résumé et conclusion

Dans le cadre du Programme de financement des petites entreprises du Canada, Industrie Canada doit générer un effet d'accroissement dans le secteur privé du financement au moyen d'une formule de partage des risques qui donne lieu à un coût de programme raisonnable. Il est donc essentiel de comprendre les principaux facteurs de risque dans le portefeuille du PFPEC afin que le responsable du programme puisse estimer le taux de pertes actuel et futur et saisir comment la modification des principaux paramètres pourrait vraisemblablement influer sur l'équilibre entre les coûts des prêts en défauts et les revenus, tout en maintenant l'effet d'accroissement.

À cette fin, Industrie Canada a commandé une étude des facteurs de risque en 2008. Dans le cadre de cette étude, Industrie Canada a ciblé un certain nombre de caractéristiques des prêts et des emprunteurs qui sont associées à une probabilité de défaut et à des coûts d'indemnisation élevés : secteur d'activité, type d'emprunteur, âge de l'entreprise emprunteuse, catégorie de prêt, type de transaction, montant du prêt et taille de l'entreprise emprunteuse. À cette époque, on avait conclu qu'il fallait pousser plus loin l'étude des corrélations entre ces caractéristiques des prêts et des emprunteurs et la hausse des coûts d'indemnisation. L'analyse qui a alors été faite avait permis d'élaborer des modèles complexes servant à examiner les effets multiples de ces caractéristiques sur le risque tout en tenant compte des corrélations entre ces caractéristiques.

Depuis la publication de ce précédent rapport, les conditions du marché du crédit ont considérablement changé. Nous avons notamment assisté à une « crise du crédit » en 2008 et à la reprise économique subséquente, laquelle se poursuit encore cinq ans plus tard. La présente étude visait à refaire une analyse des facteurs de risque au moyen des nouvelles données recueillies entre 2008 et 2011. L'analyse a permis d'élaborer un modèle beaucoup plus parcimonieux et convivial, mais tout aussi précis, que le modèle créé en 2008.

Les résultats confirment les conclusions de l'étude précédente, c.-à-d. que l'âge de l'entreprise et le secteur d'activité sont les principaux facteurs de risque dans le portefeuille. Les prêts aux jeunes entreprises sont les plus risqués, et les prêts aux entreprises des services d'hébergement et de restauration, du commerce de détail et du commerce de gros sont aussi particulièrement risqués étant donné que la probabilité de défaut prompt est considérablement plus élevée. L'étude précédente avait fait ressortir la complexité du risque associé aux établissements franchisés. Le présent rapport décompose en partie l'effet du franchisage; les résultats révèlent que l'effet se limite aux demandes d'indemnisation promptes (à long terme, les prêts aux établissements franchisés ne sont ni plus ni moins risqués que les prêts aux établissements non franchisés) et qu'il est lié au secteur d'activité. Dans les deux secteurs qui regroupent la grande majorité des établissements franchisés (commerce de détail et services d'hébergement et de restauration), la probabilité qu'un défaut survienne tôt après le versement du prêt est en fait moins grande pour les établissements franchisés. C'était tout le contraire à l'époque de la LPPE, où les prêts aux établissements franchisés étaient notoirement très risqués.

Les demandes d'indemnisation sont également liées à la taille de l'entreprise (mesurée en fonction du nombre d'employés) et à la mesure dans laquelle les flux de trésorerie de l'entreprise couvrent le montant du prêt (mesurée en fonction du ratio des recettes au montant du prêt). Ainsi, les décideurs pourraient éventuellement élaborer une échelle mobile de plafonnement du crédit qui serait liée aux recettes de l'entreprise (p. ex. le montant maximal du prêt pourrait être fonction des revenus de l'entreprise emprunteuse). Cette échelle permettrait, d'une part, d'enrichir le portefeuille de prêts plus petits et moins risqués et, d'autre part, de réduire le volume de demandes d'indemnisation puisque celles-ci viseraient des soldes moins élevés. Les grandes entreprises — celles qui comptent beaucoup d'employés — affichent un risque de défaut moins élevé.

L'effet du franchisage est complexe. Le tableau 5, qui ventile le taux de demandes d'indemnisation des établissements franchisés, porte à croire que le risque de défaut des établissements franchisés est particulièrement grand dans les premières années d'existence de l'entreprise et que, dans une certaine mesure (inconnue), l'effet du franchisage est intégré dans la variable de l'âge de l'entreprise. En gardant cela à l'esprit, les décideurs pourraient utiliser le tableau 6 ci dessous (un modèle beaucoup plus simple que celui créé en 2008) pour estimer les effets individuels et combinés probables qu'auraient différents changements dans la composition du portefeuille sur les taux de demandes d'indemnisation.

| Facteur | Variation | Effet sur la probabilité de demande d'indemnisation prompte | Effet sur le taux de demandes d'indemnisation tardives |

|---|---|---|---|

Description détaillée — Tableau 6La première colonne de ce tableau énonce une liste de facteurs dont l'effet est estimé grâce à une simulation des façons dont des changements aux caractéristiques des dossiers, pris un à un ou ensemble, pourraient vraisemblablement influencer le taux des demandes d'indemnisation estimé : le nombre des employés, le ratio entre les revenus annuels et le montant du prêt, le type d'emprunteur (entreprise individuelle ou société de personnes), l'âge de l'entreprise (nouvelle ou active depuis une à trois années), les grandes banques et le secteur d'activité de l'entreprise qui emprunte comparé au secteur manufacturier. La deuxième colonne présente comment une hausse de 1 % pour n'importe lequel de ces facteurs (sauf le nombre des employés et le ratio entre les revenus et le montant du prêt) influencerait la probabilité de demandes d'indemnisation, qu'elles soient hâtives ou tardives. Dans les cas du nombre des employés et du ratio entre les revenus et le montant du prêt, les hausses appliquées sont celles d'un employé supplémentaire et de 10 % du montant des revenus. Les colonnes 3 et 4 indiquent l'effet des changements mentionnés ci-dessus sur les probabilités du nombre des demandes d'indemnisation hâtives ou tardives. En ce qui concerne le nombre des employés, le taux de la baisse des demandes hâtives est nettement plus élevé que celui de la baisse des demandes tardives. Quant au ratio entre les revenus annuels et le montant du prêt, la baisse est la même pour les deux types de demandes. Il n'y a pas de changement important qui soit manifeste dans la légère baisse relative aux demandes d'indemnisation hâtives ou tardives par les entreprises individuelles et les sociétés de personnes. L'âge des entreprises et les prêts qui proviennent d'une grande banque entraînent une hausse de la probabilité des demandes d'indemnisation aussi bien hâtives que tardives. Enfin, pour tous les principaux secteurs d'activité, une hausse du nombre des prêts entraînerait une réduction du nombre des demandes inférieure à 1 % à la fois pour les demandes hâtives et tardives. | |||

| Nombre d'employés | Un employé additionnel… | Diminution de 12 % | Diminution de 6 % |

| Ratio recettes-prêt | Hausse de 10 % du ratio… | Diminution de 1,2 % | Diminution de 1,4 % |

| Forme juridique de l'emprunteur | |||

| Entreprise individuelle | Par rapport aux entreprises constituées en société, hausse de 1 % de la proportion d'entreprises individuelles dans le portefeuille… | Diminution de 0,44 % | Diminution de 0,36 % |

| Société de personnes | Par rapport aux entreprises constituées en société, hausse de 1 % de la proportion de sociétés de personnes dans le portefeuille… | Diminution de 0,70 % | Diminution de 0,53 % |

| Âge de l'entreprise | |||

| Nouvelle entreprise | Par rapport aux entreprises établies, hausse de 1 % de la proportion de nouvelles entreprises dans le portefeuille… | Hausse de 3,73 % | Hausse de 2,74 % |

| De 1 à 3 ans | Par rapport aux entreprises établies, hausse de 1 % de la proportion de jeunes entreprises dans le portefeuille… | Hausse de 2,72 % | Hausse de 1,85 % |

| Prêts accordés par une grande banque | Hausse de 1 % de la proportion de prêts accordés par les grandes banques… | Hausse d'environ 2 % | Hausse d'environ 1,4 % |

| Secteur d'activité (comparaison avec la fabrication) | Hausse de 1 % du nombre de prêts accordés à ces secteurs… | ||

| Industries primaires | 0,68 % moins de demandes | 0,55 % moins de demandes | |

| Construction | 0,74 % moins de demandes | 0,69 % moins de demandes | |

| Commerce de gros | 0,31 % plus de demandes | 0,23 % moins de demandes | |

| Transport, etc. | 0,72 % moins de demandes | 0,68 % moins de demandes | |

| Services prof., etc | 0,36 % moins de demandes | 0,61 % moins de demandes | |

| Info, culture, etc. | Ni plus ni moins de demandes | 0,36 % moins de demandes | |

| Autres services | 0,37 % moins de demandes | 0,51 % moins de demandes | |

| Détail — franchise | 0,23 % moins de demandes | 0,26 % moins de demandes | |

| Détail — établissement non franchisé | Ni plus ni moins de demandes | 0,29 % moins de demandes | |

| Hébergement, etc. — franchise | 0,38 % moins de demandes | 0,44 % moins de demandes | |

| Hébergement, etc. — établissement non franchisé | 0,14 % plus de demandes | 0,24 % moins de demandes | |

Footnotes

- Footnote 1

-

Sur ces prêts, 853 ont été ignorés en raison de ce qui semblait être des erreurs dans la base de données.