La présente publication est également offerte en ligne en format HTML prêt à imprimer canada.ca/pfpec.

Also available in English under the title Canada Small Business Financing Act — Comprehensive Review Report 2014-2019.

Pour obtenir un exemplaire de cette publication ou un format substitut (Braille, gros caractères), veuillez remplir le formulaire de demande de publication ou communiquer avec :

Centre de services Web

Innovation, Sciences et Développement économique Canada

Édifice C.-D. Howe

235, rue Queen

Ottawa (Ontario) K1A 0H5

Canada

Téléphone (sans frais au Canada) : 1-800-328-6189

Téléphone (Ottawa) : 613-954-5031

ATS (pour les personnes malentendantes) : 1-866-694-8389 Les heures de bureau sont de 8 h 30 à 17 h (heure de l'Est).

Courriel : ised@canada.ca

Autorisation de reproduction

À moins d'indication contraire, l'information contenue dans cette publication peut être reproduite, en tout ou en partie et par quelque moyen que ce soit, sans frais et sans autre permission du ministère de l'Industrie, pourvu qu'une diligence raisonnable soit exercée afin d'assurer l'exactitude de l'information reproduite, que le ministère de l'Industrie soit mentionné comme organisme source et que la reproduction ne soit présentée ni comme une version officielle ni comme une copie ayant été faite en collaboration avec le ministère de l'Industrie ou avec son consentement. Pour obtenir l'autorisation de reproduire l'information contenue dans cette publication à des fins commerciales, veuillez demander l'affranchissement du droit d'auteur de la Couronneou communiquer avec le Centre de services Web aux coordonnées ci-dessus.

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l'Industrie, 2020

Table des matières

1. Avant-propos

Le Programme de financement des petites entreprises du Canada (PFPEC) est un programme législatif visant à faciliter l'accès des petites entreprises canadiennes au financement. Établi en 1999, il est régi par la Loi sur le financement des petites entreprises du Canada (LFPEC) et administré par Innovation, Sciences et Développement économique Canada (ISDE). Conformément aux dispositions de la LFPEC, le programme est soumis à un cycle d'examen quinquennal obligatoire. Le présent rapport couvre la quatrième période d'examen, qui va du 1er avril 2014 au 31 mars 2019.

Veuillez noter que ce rapport a été rédigé et finalisé l'année passée, avant la pandémie de COVID-19. Nous reconnaissons que la pandémie a eu un impact considérable sur les petites entreprises et l'économie Canadienne. Bien que ce rapport ne couvre pas spécifiquement les enjeux reliées à la pandémie, les recommandations demeurent largement pertinentes et d'actualité comme moyen d'améliorer l'accès des petites entreprises au Canada à du financement abordable.

2. Résumé

Le présent examen a pour but général de déterminer dans quelle mesure le PFPEC est parvenu, au cours des cinq dernières années, à aider les petites entreprises à obtenir les fonds dont elles ont besoin. Il vise plus particulièrement à déterminer dans quelle mesure le programme a atteint les objectifs suivants :

- aider les nouvelles entreprises à démarrer leurs activités et aider les entreprises établies à apporter des améliorations, à se moderniser et à prendre de l'expansion, comme le prévoit la LFPEC;

- améliorer l'accès des petites entreprises à des prêts qu'elles n'obtiendraient pas autrement ou n'obtiendraient qu'à des conditions moins favorables.

Plusieurs études approfondies ont été réalisées en appui à cet examen, y compris une évaluation indépendante du programme effectuée par la Direction générale de la vérification et de l'évaluation d'ISDE. Les principales constatations du rapport d'examen détaillé sont présentées ci-après.

Bien-fondé du programme

- Le PFPEC demeure efficace et important pour ce qui est d'aider les petites entreprises, en particulier celles qui sont plus jeunes, plus petites et plus risquées, à obtenir un financement qui, autrement, leur serait peut-être refusé.

- Les intervenants, entre autres les institutions financières et les petites entreprises dans leur ensemble, s'entendent pour dire qu'un programme comme le PFPEC répond à un besoin continu.

- Le PFPEC est le seul programme national de partage des pertes sur prêt auquel ont accès toutes les petites entreprises du pays, et ce, dans tous les secteurs (sauf l'agriculture).

Activités et retombées du programme

- Au cours de la période visée par l'examen, le PFPEC a facilité l'accès à plus de 27 000 prêts d'une valeur globale de 5,15 milliards de dollars. Sur une base annuelle, les prêts consentis dans le cadre du PFPEC représentent près de 5 % de l'ensemble des nouveaux prêts accordés aux petites entreprises au Canada.

- Même si le volume de prêts au titre du PFPEC a affiché une baisse durant une dizaine d'années, la tendance s'est quelque peu inversée pendant la période à l'étude, et il y a eu une croissance au cours des dernières années.

- L'effet d'accroissement des prêts consentis dans le cadre du PFPEC est considérable. En l'absence du programme, plus de 80 % des prêts consentis dans le cadre du PFPEC auraient été refusés ou n'auraient été approuvés qu'à des conditions moins favorables.

- Plus de 60 % des prêts du programme (en valeur) sont accordés à des entreprises en démarrage qui sont en activité depuis moins d'un an.

- Selon l'analyse coûts-avantages et l'analyse de l'impact économique, le programme a des retombées économiques positives, et ses retombées sociales l'emportent sur ses coûts sociaux.

- Parmi toutes les entreprises figurant au palmarès PROFIT 500, qui classe les entreprises ayant connu la croissance la plus rapide au Canada entre 2015 et 2017, environ 59 entreprises, ou 6 %, ont obtenu à un moment donné un prêt dans le cadre du PFPEC.

Dépenses et recettes

- Au cours de la période 2014-2019, 4 359 demandes d'indemnisation pour pertes, d'une valeur globale de 280 millions de dollars, ont été payéesNote de bas de page 1. Parallèlement, 286 millions de dollars ont été perçus durant cette période en droits et frais sur tous les prêts nouveaux et en cours du PFPEC.

- Pour la première fois, on s'attend à ce que le PFPEC recouvre tous ses coûts pour les prêts consentis au cours de la période à l'étude. Au 31 mars 2019, l'excédent net, pour le gouvernement, des prêts du programme consentis entre 2014 et 2019 est estimé à 25,6 millions de dollars sur la durée des prêts, qui ne dépasse jamais 10 à 15 ans.

Conception du programme et changements apportés au programme

- En 2014, des modifications réglementaires ont été apportées afin de réduire le fardeau administratif du programme et de mieux l'harmoniser avec les pratiques conventionnelles d'octroi des prêts.

- En 2015 et 2016, des modifications législatives et réglementaires ont été mises en œuvre pour faire passer de 500 000 $ à 1 million de dollars le montant maximal des prêts immobiliers, élargir l'admissibilité au programme pour inclure les petites entreprises enregistrant des revenus annuels bruts inférieurs ou égaux à 10 millions de dollars, prolonger la durée maximale des prêts immobiliers pour la faire passer de 10 à 15 ans, et réduire encore davantage le fardeau administratif du programme.

- Les intervenants sont généralement satisfaits des paramètres du programme, mais leur satisfaction est moins élevée pour les documents requis par le programme et pour la limite de 350 000 $ applicable aux prêts visant l'achat de matériel et les améliorations locatives.

- Les organismes de soutien aux petites entreprises ont recommandé d'élargir les critères d'admissibilité au programme, qui restreignent actuellement l'accès aux petites entreprises à but lucratif, pour inclure les entreprises sociales de bienfaisance et sans but lucratif.

- De nombreux intervenants, y compris les institutions financières, ont fait remarquer que les petites entreprises avaient de plus en plus besoin d'un financement pour les immobilisations incorporelles et les dépenses courantes, ce qui n'est pas admissible dans le cadre actuel du PFPEC.

Administration du programme

- Le PFPEC est actuellement offert par les banques, les coopératives de crédit et les caisses populaires. Il est toutefois possible qu'à l'avenir, le réseau de distribution soit élargi aux plateformes de technologie financière et aux institutions financières autochtones, sans pour autant que l'on modifie les principaux paramètres du programme.

- La majorité des responsables des prêts connaissent l'existence du PFPEC (98 %); toutefois, une très faible proportion des petites entreprises connaissent le programme (10 %).

- À la fin de 2018-2019, plus de 97 % des prêts du PFPEC avaient été enregistrés au moyen du système d'enregistrement en ligne des prêts (comparativement à 65 % à la fin de 2013-2014) et 100 % des indemnisations avaient été réglées par voie électronique (comparativement à seulement 9 % à la fin de 2013-2014).

Gouvernance et programmes des autres pays

- Le PFPEC est un programme public de garanties administré par ISDE et le ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international; il est offert en partenariat avec les institutions financières du secteur privé. Cependant, on pourrait en faire davantage pour accroître systématiquement la participation des intervenants des secteurs public et privé.

- Tous les pays du G7 ont des programmes de garantie de prêts, comme le PFPEC, pour améliorer l'accès des petites entreprises au financement. Si l'on ne tient pas compte du Royaume-Uni, les garanties de prêts offertes par le Canada pour les petites entreprises représentent le plus bas niveau de soutien tant en chiffres absolus que par rapport au produit intérieur brut (PIB).

- À l'exception du Canada, tous les programmes des pays du G7 offrent plusieurs produits de financement par emprunt, comme les marges de crédit, et nombre d'entre eux permettent d'utiliser le financement pour le fonds de roulement.

Conclusions et orientations futures

- À l'avenir, il est important que le PFPEC continue d'évoluer pour s'adapter au contexte économique du jour et répondre aux besoins changeants des petites entreprises.

- Le présent examen recommande que l'on envisage d'apporter les changements suivants au programme :

- Rehausser le montant maximum des prêts pour l'achat de matériel et les améliorations locatives.

- Ajouter les immobilisations incorporelles et les frais de démarrage à la liste des catégories de prêts admissibles.

- Élargir les critères d'admissibilité des entreprises pour inclure les entreprises sociales de bienfaisance et les organisations sans but lucratif.

- Ajouter un instrument de crédit à taux variable, comme la marge de crédit, pour aider à financer les besoins en fonds de roulement à court terme.

- Élargir le réseau de prêteurs à des organisations comme les institutions financières autochtones et les plateformes de technologie financière.

- Faire mieux connaître le programme aux prêteurs et aux emprunteurs.

- Renforcer l'infrastructure des systèmes de technologie de l'information du PFPEC.

- Réduire le fardeau administratif et la complexité du programme.

- Accroître la participation des intervenants à l'évaluation et à l'examen du PFPEC.

3. Aperçu du Programme de financement des petites entreprises du Canada et difficultés de financement pour les petites entreprises

3.1 Description du programme

Le PFPEC est un programme législatif qui vise à « accroître la disponibilité du financement de l'établissement, de l'agrandissement, de la modernisation et de l'amélioration des petites entreprises »Note de bas de page 2. Il est régi par la LFPEC et administré par ISDE. Établi en 1999, il remplace le Programme sur les prêts aux petites entreprises qui avait été mis sur pied en 1961.

Le gouvernement du Canada reconnaît la nécessité, pour les petites et moyennes entreprises (PME), d'avoir accès au financement. L'objectif du PFPEC est de permettre aux petites entreprises d'avoir accès plus facilement à un financement abordable qui leur serait autrement refusé ou accordé uniquement à des conditions moins favorables. Plus précisément, le gouvernement du Canada s'associe avec les prêteurs du secteur privé pour partager le risque lié aux prêts afin d'aider à combler les lacunes dans le marché du crédit pour les PME. Au bout du compte, l'augmentation du montant de financement accordé aux petites entreprises dans le cadre du programme est censée stimuler l'activité économique et créer des emplois pour les Canadiens.

Dans le cadre du PFPEC, les petites entreprises canadiennes dont les revenus annuels bruts sont d'au plus 10 millions de dollars peuvent obtenir des prêts à terme pour financer les améliorations locatives et l'achat de biens immobiliers et de matériel. Les exploitations agricolesNote de bas de page 3, de même que les organisations sans but lucratif, de bienfaisance et religieuses, ne sont pas admissibles. Les emprunteurs peuvent obtenir jusqu'à 1 million de dollars, dont 350 000 $ au maximum peuvent être utilisés pour financer du matériel et des améliorations locatives. La période maximale de couverture par le gouvernement est de 15 ans pour les biens immobiliers et de 10 ans pour le matériel et les améliorations locatives. De plus, le taux d'intérêt maximum permis dans le cadre du programme est le taux préférentiel (qui correspond au taux d'intérêt hypothécaire résidentiel unifamilial) majoré de 3 %. Pour en apprendre davantage sur les principaux paramètres du PFPEC, se reporter à l'annexe A.

Le PFPEC est un programme national offert dans toutes les provinces et tous les territoires.

Pour avoir accès au programme, les petites entreprises présentent directement leur demande au prêteur de leur choix. Les institutions financières, à savoir les banques, les coopératives de crédit et les caisses populaires, sont responsables de toutes les décisions de crédit et doivent exercer la même diligence à l'égard des prêts consentis sous l'égide du PFPEC qu'à l'égard des prêts ordinaires. Une fois le prêt approuvé, l'emprunteur reçoit les fonds du prêteur, et non du gouvernement, et le prêteur enregistre le prêt auprès d'ISDE. En cas de défaut de paiement, le prêteur doit réaliser toutes les sûretés et garanties afin de réduire la perte avant de présenter à ISDE une demande d'indemnisation finale, accompagnée de tous les documents nécessaires. ISDE examine toutes les demandes d'indemnisation et rembourse au prêteur jusqu'à 85 % des pertes admissibles.

3.2 Petite entreprise et marché financier

Les petites entreprises, qui représentent la majorité des entreprises au Canada, stimulent la création d'emplois, la productivité et la croissance économique. En décembre 2017, on comptait au Canada 1,18 million d'établissements employeurs, dont 97,9 % étaient des petites entreprises (c.-à-d. comptant moins de 100 employés)Note de bas de page 4. Ces petites entreprises employaient plus de 8,3 millions de personnes, soit près de 70 % de la main-d'œuvre du secteur privé. Par ailleurs, les petites entreprises contribuent grandement à la création d'emplois, puisqu'elles sont responsables de 67,5 % de la croissance nette de l'emploi entre 2013 et 2017.

Il est essentiel pour les petites entreprises d'avoir accès à des capitaux pour démarrer leurs activités, prendre de l'expansion et se moderniser. En 2017, les nouvelles avances des prêts aux petites entreprises (c.-à-d. les prêts inférieurs à 1 million de dollars) s'élevaient à 25,2 milliards de dollarsNote de bas de page 5. La valeur des prêts consentis dans le cadre du PFPEC la même année (2017-2018) s'élevait à 1,2 milliard de dollars, ce qui représente près de 5 % de l'ensemble des nouveaux prêts accordés aux petites entreprises au Canada.

En 2017, environ 47 % des PME au Canada ont demandé un financement externeNote de bas de page 6. À peu près un quart ont cherché à obtenir un financement par emprunt (p. ex. hypothèques, prêts à terme, marges de crédit ou cartes de crédit) tandis que les autres ont demandé un crédit commercial, un crédit-bail ou un financement par capitaux propres. Parmi les petites entreprises n'ayant demandé aucun type de financement, 91 % ont indiqué qu'elles n'en avaient pas besoin.

En ce qui concerne l'utilisation prévue des fonds empruntés par les entreprises, la plupart des PME ont indiqué avoir l'intention d'utiliser le financement pour leurs fonds de roulement et d'exploitation (62 %) et pour faire l'acquisition de machines ou de matériel (25 %) ou de terrains ou de bâtiments (15 %)Note de bas de page 7. Même si les achats de matériel et de biens immobiliers sont demeurés relativement stables depuis 2011 (ils étaient de 26 % et 17 % respectivement cette année-là), le pourcentage d'entreprises indiquant qu'elles envisageaient d'utiliser le financement pour leur fonds de roulement a augmenté (51 % en 2011), ce qui signifie que les entreprises ont de plus en plus besoin de financement pour couvrir les dépenses d'exploitation courantes.

3.3 Difficultés d'accès au financement

Selon les données disponibles, le marché du crédit pour le financement des entreprises au Canada a été solide au cours des dernières années. Toutefois, au dire des intervenants, il demeure difficile pour certaines petites entreprises, en particulier les plus jeunes et les plus petites, d'avoir accès au financement dont elles ont besoin pour démarrer leurs activités, prendre de l'expansion et se moderniser. La principale raison pour laquelle les PME ont plus de difficulté à obtenir un crédit est l'« asymétrie de l'information », c'est-à-dire que les PME ne sont pas en mesure de fournir de l'information détaillée sur leur solvabilité en raison de l'absence de biens à offrir en garantie et le manque d'antécédents en matière de créditNote de bas de page 8. Ce manque d'information fait en sorte que les institutions financières hésitent à accorder un prêt en raison de l'incertitude quant à l'intégrité de l'emprunteur et aux rendements futurs possibles. En outre, les petites entreprises ont généralement un taux de mortalité (fermeture) plus élevé et sont plus vulnérables aux changements de la conjoncture économique que les entreprises de taille moyenne et les grandes entreprises, et ces caractéristiques sont également prises en compte dans la décision du prêteur d'approuver ou non les demandes de financementNote de bas de page 9. La combinaison de ces facteurs crée un écart entre la demande en matière de financement et l'offre de fonds, que l'on appelle « déficit de financement pour les PME »Note de bas de page 10.

En moyenne au cours des neuf dernières années, environ 24 % des petites entreprises canadiennes ont demandé chaque année un financement par emprunt. Parmi elles, 85 % ont obtenu un prêt. Les entreprises dont la demande a été approuvée ont reçu environ 87 % du montant demandé. Ces statistiques ont été relativement stables au cours des neuf dernières années (tableau 1). Les principales raisons données par les prêteurs pour ne pas avoir approuvé les demandes de financement par emprunt sont un chiffre d'affaires ou un flux net de trésorerie insuffisant (41 %), des biens insuffisants offerts en garantie (32 %), un projet jugé trop risqué (29 %) et un dossier médiocre en matière de crédit ou l'absence d'antécédents (28 %)Note de bas de page 11. Une petite proportion de demandes est probablement refusée en raison d'un plan d'affaires médiocre, mais on compte également un petit pourcentage d'« emprunteurs découragés » qui, malgré un plan d'affaires de qualité, n'ont peut-être pas demandé de financement à cause du coût et de la difficulté à en obtenir ou de la conviction que leur demande serait refusée.

| Année | Taux de demande (%) | Taux d'approbation (%) | Rapport entre le montant autorisé et le montant demandé (%) |

|---|---|---|---|

| 2009 | 14 | 79 | 72 |

| 2010 | 18 | 88 | 88 |

| 2011 | 25 | 88 | 90 |

| 2012 | 26 | 89 | 90 |

| 2013 | 30 | 85 | 89 |

| 2014 | 28 | 81 | 83 |

| 2015 | 23 | 88 | 93 |

| 2016 | 26 | 82 | 86 |

| 2017 | 26 | 87 | 93 |

| Sources : Industrie Canada / Innovation, Sciences et Développement économique Canada, Enquête sur les conditions de crédit (2009, 2010, 2012, 2013, 2015, et 2016); et Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises (2011, 2014 et 2017). | |||

Les données indiquent que même si les petites entreprises au Canada parviennent généralement à obtenir les fonds nécessaires, certaines catégories de petites entreprises continuent de se heurter à des difficultés pour accéder au financement. Diverses caractéristiques propres à leur profil, comme la taille, l'âge et le secteur d'activité, influent sur la capacité des petites entreprises à avoir accès au financement compte tenu du niveau de risque associé à chacun de ces facteurs. Pour prendre connaissance des taux d'approbation à l'égard du financement par emprunt au Canada selon les caractéristiques des entreprises, se reporter à l'annexe B.

Le taux d'approbation pour les entreprises de taille supérieure (c.-à-d. celles comptant plus d'employés) et celles qui sont en activité depuis plus longtemps est généralement plus élevé, et le montant de prêt qu'elles reçoivent est plus proche de celui demandé, comparativement aux entreprises plus petites et plus jeunesNote de bas de page 12. Les petites entreprises en démarrage sont souvent considérées comme plus risquées en raison de l'absence d'antécédents de crédit et de biens donnés en garantie, en plus de leur manque d'expérience en gestion, ce qui nuit à leur accès au financement. En fait, parmi les entreprises en activité depuis deux ans ou moins et dont le financement par emprunt a été refusé, 64 % ont imputé le refus à l'absence d'antécédents en matière de créditNote de bas de page 13. Il s'agit d'un déficit de financement important puisque les entreprises en démarrage représentent environ 10 % des PME au CanadaNote de bas de page 14.

Les demandes de financement sont similaires dans tous les secteurs d'activité, mais les taux d'approbation et les conditions des prêts varient selon le secteur. Les taux d'approbation les plus élevés en moyenne au cours des neuf dernières années ont été observés dans les secteurs de l'agriculture, de la foresterie et de l'extraction minière (92 %) ainsi que dans le secteur de la construction (90 %). En revanche, le secteur des services d'hébergement et de restauration (80 %) enregistre le taux le plus bas, suivi par le secteur du commerce de détail (83 %) et du transport et de l'entreposage (85 %).

Dans l'ensemble, même si le marché du crédit est bon au Canada et qu'il offre de bonnes conditions aux entreprises, certaines petites entreprises ont plus de difficulté que d'autres à avoir accès au financement en raison de leurs caractéristiques, du secteur dans lequel elles évoluent ou de la région où elles sont établies. Certaines entreprises rencontrent des problèmes encore plus grands à cause d'un chiffre d'affaires et de bénéfices volatiles, de taux élevés de défaut de paiement des prêts, du manque de biens à donner en garantie et d'antécédents de crédit trop courts. En outre, en raison de l'asymétrie de l'information et du manque de compréhension des activités des petites entreprises, les prêteurs peuvent avoir de la difficulté à évaluer le risque opérationnel et financierNote de bas de page 15. En pareil cas, ils imposent souvent des taux d'intérêt plus élevés, offrent des prêts d'un montant moindre ou exigent plus de biens en garantie pour couvrir les pertes éventuelles. Nombre de jeunes petites entreprises souvent incapables de respecter ces conditions ou, n'ayant pas de biens à offrir en garantie, se retrouvent alors dans l'incapacité d'avoir accès au financement. Conscients de ces lacunes, les différents pouvoirs publics ont adopté des programmes et des initiatives pour apporter un soutien fédéral ou provincial et encourager le secteur privé à accorder des prêts aux petites entreprises.

4. Modifications apportées au Programme de financement des petites entreprises du Canada

4.1 Rapport d'examen détaillé 2009-2014

Le Rapport d'examen détaillé 2009-2014 avait fait ressortir plusieurs constatations importantes :

- Le PFPEC restait un programme important pour ce qui est d'aider les petites entreprises, en particulier les entreprises plus risquées (p. ex. en démarrage), à avoir accès à un financement qui, autrement, leur aurait peut-être été refusé.

- Le PFPEC avait enregistré près de 34 000 prêts, d'une valeur globale de 4,7 milliards de dollars, entre 2009 et 2014, comparativement à plus de 48 000 prêts, d'une valeur totale de plus de 5 milliards de dollars, entre 2004 et 2009.

- L'effet d'accroissement des prêts consentis dans le cadre du PFPEC était considérable, et les entreprises en démarrage (en activité depuis moins d'un an) avaient bénéficié d'environ 58 % des prêts (en valeur).

- Le recouvrement des coûts s'était amélioré, puisque l'on s'attendait à ce que les recettes tirées des droits et frais d'administration compensent dans une proportion de 82 % le coût des demandes d'indemnisation payées sur les prêts consentis dans le cadre du PFPEC entre 2009 et 2014.

- Les petites entreprises étaient peu sensibilisées à l'existence du programme.

En réponse aux préoccupations des intervenants soulevées dans le rapport de 2009-2014, une série de modifications réglementaires a été élaborée au cours de la période visée par l'examen et mise en œuvre le 1er avril 2014. Ces modifications visaient à améliorer la participation des prêteurs en atténuant des irritants du programme, comme le fardeau administratif, et à mieux harmoniser le PFPEC avec les pratiques d'octroi de prêt conventionnel. Plus précisément, certains changements ont permis aux prêteurs d'imposer les frais habituels associés aux prêts, de réduire la quantité de documents de preuves d'achat requise lors de la présentation des demandes d'indemnisation, en plus de déréglementer le pourcentage de financement maximal.

En ce qui concerne la conception du programme, les intervenants ont indiqué (dans le cadre d'entretiens et de tables rondes) qu'ils étaient généralement satisfaits du programme, mais que certains paramètres, dont la limite de 500 000 $ imposée aux prêts pour les biens immobiliers et le plafond de revenus fixé à 5 millions de dollars pour l'admissibilité au programme, n'étaient peut-être plus adaptés aux conditions actuelles du marché.

Les petites entreprises ont également fait part de la nécessité d'obtenir un financement de trésorerie souple afin de les aider à démarrer et à prendre de l'expansion, un élément qui ne fait actuellement pas partie de l'option de financement à terme fixe reposant sur l'actif offerte dans le cadre du PFPEC.

4.2 Modifications législatives et réglementaires

Par suite d'une annonce dans le budget de 2015, les responsables du programme ont élaboré une série de modifications à la LFPEC et au règlement y afférent. Le but de ces modifications consistait à accroître le montant de financement disponible, à permettre à un plus grand nombre de petites entreprises de demander un prêt dans le cadre du PFPEC et à réduire encore davantage le fardeau administratif du programme.

Le 23 juin 2015, des modifications législatives ont été mises en œuvre pour :

- porter de 500 000 $ à 1 million de dollars le montant maximum des prêts immobiliers; et

- élargir l'admissibilité du programme aux petites entreprises ayant des revenus annuels bruts de 10 millions de dollars ou moins, comparativement à 5 millions de dollars ou moins auparavant.

En outre, des modifications réglementaires, élaborées parallèlement aux modifications législatives, sont entrées en vigueur le 19 février 2016. Elles introduisent les changements suivants :

- prolongation de la durée maximale des prêts immobiliers, qui passe de 10 à 15 ans;

- prolongation de la période de présentation des demandes d'indemnisation, qui passe de 36 à 60 mois; et

- suppression de l'obligation de garantir les améliorations locatives par une hypothèque lorsque l'emprunteur et le propriétaire ont un lien de dépendance.

5. Examen du rendement

5.1 Approche

Un certain nombre de travaux de recherches et d'analyses internes continues ont été menés pour éclairer l'examen du PFPEC. Ces recherches et analyses peuvent être regroupées dans les catégories suivantes :

Évaluation du programme

Une évaluation indépendante du programme a été réalisée par la Direction générale de la vérification et de l'évaluation d'ISDE. Elle se fondait sur une stratégie de mesure du rendement recommandée par le Secrétariat du Conseil du Trésor du Canada pour évaluer les politiques, programmes et initiatives de grande envergureNote de bas de page 16.

Discussions avec les intervenants et enquêtes

Des enquêtes sur la sensibilisation et la satisfaction des prêteurs, des petites entreprises et des emprunteurs du PFPEC ont été réalisées. Dans le cadre de l'évaluation du programme et du présent examen, des rencontres ont été menées avec des responsables d'ISDE, des institutions financières (tant celles qui avaient souvent recours au programme que celles qui l'utilisaient rarement), des associations de petites entreprises, des organismes de soutien aux petites entreprises et des experts du milieu universitaire.

Analyse coûts-avantages et analyse de l'impact économique

Des études ont été menées sur l'effet d'accroissement, l'impact économique et le ratio coûts-avantages du programmeNote de bas de page 17.

Analyse du recouvrement des coûts

Les dossiers de prêts dans le cadre du PFPEC ont été examinés et l'on s'est penché sur les défauts de paiement et les demandes d'indemnisation pour élaborer des prévisions relatives au recouvrement des coûts à partir de divers modèles statistiques.

5.2 Activité du programme

Le PFPEC a aidé avec succès de nombreuses petites entreprises à démarrer et il a aidé de nombreuses entreprises déjà établies à apporter des améliorations et à prendre de l'expansion. De 2014 à 2019, le programme a facilité l'accès des petites entreprises à plus de 27 000 prêts, d'une valeur globale de 5,15 milliards de dollars. Le montant moyen des prêts au cours de cette période était de l'ordre de 188 000 $.

Les prêts du PFPEC octroyés entre 2014 et 2019 présentaient les caractéristiques suivantes :

- Les entreprises en démarrage, en activité depuis moins d'un an, étaient les principales bénéficiaires, à hauteur de 3,2 milliards de dollars (62 % de la valeur totale des prêts).

- La majorité des entreprises avaient des revenus annuels bruts de 1 million de dollars ou moins (73 %).

- Les prêts étaient utilisés pour des améliorations locatives (41 %) et l'achat de matériel (34 %) et de biens immobiliers (25 %).

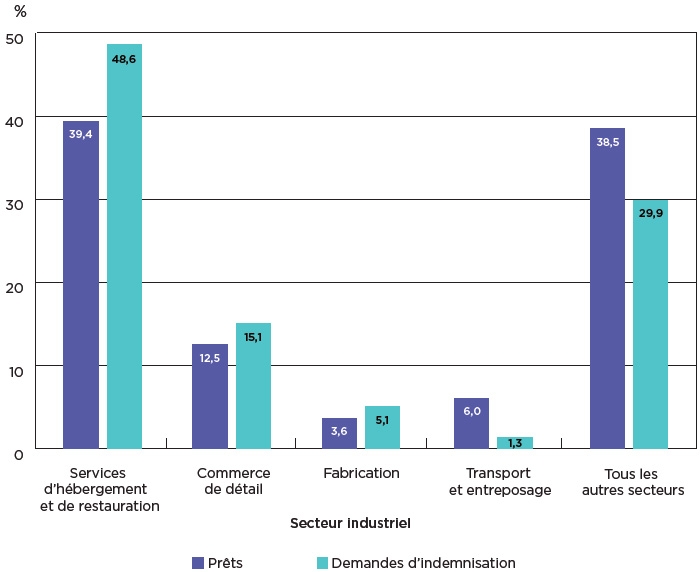

- La plupart des prêts (en valeur) ont été accordés à des petites entreprises des secteurs suivants : services d'hébergement et de restauration (39 %); commerce de détail (13 %); et transport et entreposage (6 %).

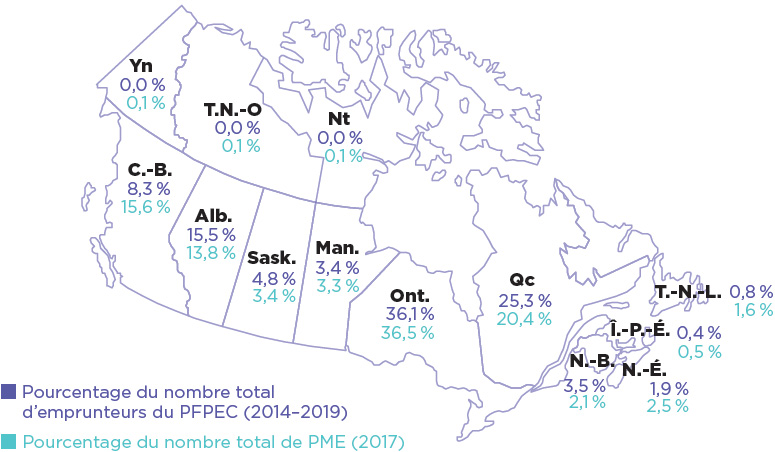

- D'un point de vue géographique, la répartition des prêts octroyés dans le cadre du programme reflétait de manière générale la répartition des PME par province et territoire, à l'exception de la Colombie-Britannique; la majorité des prêts ont été consentis à des emprunteurs de l'Ontario et du Québec (figure 1).

Figure 1 : Répartition en pourcentage des emprunteurs du PFPEC (2014-2019) par rapport à l'ensemble des PME canadiennes, par région (2017)

Le PFPEC est axé sur la demande et ne cible aucune région ni aucun secteur en particulier. Ainsi, toute variation dans la participation au programme reflète le choix des prêteurs et des emprunteurs.

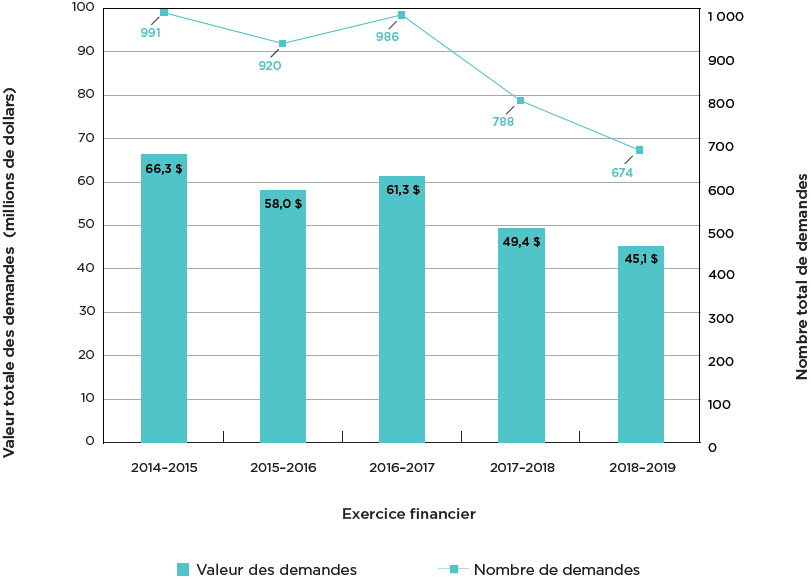

Dans l'ensemble, le montant des prêts du PFPEC a affiché une baisse pendant une dizaine d'années, de 2004-2005 à 2014-2015, mais la tendance s'est inversée et le niveau des prêts a repris une courbe ascendante au cours des dernières années (figure 2). Par exemple, en 2018-2019, le PFPEC a facilité l'octroi de 6 071 nouveaux prêts d'une valeur globale de plus de 1,3 milliard de dollars, ce qui représente une augmentation de 66 % de la valeur totale des prêts par rapport à 2014-2015. Cette hausse est principalement attribuable aux modifications législatives et réglementaires apportées en 2015 et en 2016, qui ont porté le montant maximal des prêts immobiliers de 500 000 $ à 1 million de dollars et prolongé la durée maximale du prêt connexe pour le faire passer de 10 ans à 15 ans. Toutefois, même si la valeur des prêts a augmenté, le nombre d'entreprises ayant reçu des prêts dans le cadre du programme a reculé de 19,5 % comparativement à la période d'examen 2009-2014.

Plusieurs raisons peuvent expliquer cette tendance : les petites entreprises ne connaissent pas le programme, leur sensibilisation demeurant faible; les prêteurs ne participent pas au programme s'ils considèrent que le fardeau administratif est trop lourd ou que la rentabilité est trop faible; ou encore le programme perd de sa pertinence étant donné que les catégories de prêts admissibles ne correspondent plus aux besoins de financement de petites entreprises modernes et novatrices, qui ont de plus en plus besoin de financement pour des immobilisations incorporelles et leur fonds de roulement.

Figure 2 : Nombre et valeur des prêts consentis dans le cadre du PFPEC (2014-2019)

5.3 Effet d'accroissement

Le principal objectif du programme consiste à faciliter l'octroi de prêts aux petites entreprises en leur offrant un financement qu'elles n'obtiendraient pas autrement (effet d'accroissement intégral) ou qu'elles obtiendraient seulement à des conditions moins favorables, par exemple des taux d'intérêt plus élevés, des prêts d'un montant moindre, des prêts accordés pour des périodes plus courtes, ainsi que l'obligation de fournir des biens supplémentaires en garantie et d'avoir plus de capitaux propres (effet d'accroissement partiel).

ISDE utilise deux études distinctes pour évaluer l'effet d'accroissement des pr : l'Étude sur l'effet d'accroissement du Programme de financement des petites entreprises du Canada et l'Étude sur la sensibilisation et la satisfaction des prêteurs. L'étude sur l'effet d'accroissement porte uniquement sur l'effet d'accroissement intégral et révèle que le PFPEC a un effet d'accroissement intégral dans 69 % des casNote de bas de page 18. En d'autres termes, plus des deux tiers des demandes de financement par emprunt provenant de petites entreprises bénéficiaires d'un prêt du PFPEC auraient été refusées en l'absence du programme, ce qui concorde avec les résultats des études antérieures. On a repris la méthode en utilisant différents seuils pour déterminer si la demande de prêt des emprunteurs du PFPEC aurait été approuvée ou refusée en l'absence du programme, et les résultats indiquent que l'effet d'accroissement intégral varie entre 50 % et 70 %.

L'étude sur la sensibilisation et la satisfaction des prêteurs porte sur les niveaux de l'effet d'accroissement intégral et partiel du PFPEC. Il ressort de cette étude, qui s'appuie sur les réponses aux sondages réalisés auprès des prêteurs ayant eu directement recours au programme, que la moitié des prêts (51 %) n'auraient pas été approuvés en l'absence du programme et que le tiers (30 %) auraient été approuvés seulement à des conditions moins favorablesNote de bas de page 19. D'après ces réponses, les conditions moins favorables se seraient traduites par des prêts d'un montant inférieur, l'obligation de fournir des biens supplémentaires en garantie et d'avoir plus de capitaux propres, des périodes d'amortissement plus courtes et/ou des taux d'intérêt plus élevés. Ces résultats concordent avec ceux de l'Étude sur la sensibilisation et la satisfaction des prêteurs de 2014Note de bas de page 20.

Quand on tient compte des deux études, on estime à plus de 80 % l'effet global d'accroissement du PFPEC (à la fois intégral et partiel).

5.4 Analyse de l'impact économique et analyse coûts-avantages

Les différents programmes de garantie de prêts dans le monde ont pour but de faciliter l'accès au financement des entreprises ayant des difficultés d'accès au crédit et d'améliorer les conditions générales du crédit. En élargissant l'accès des entreprises à un financement qui leur aurait autrement été refusé (c.-à-d. l'effet d'accroissement), on espère leur procurer le capital nécessaire tout en générant des retombées économiques et sociales directes et indirectes pour les entreprises bénéficiaires, comme l'emploi et la production, ainsi que des retombées pour l'économie dans son ensemble. En vue de déterminer l'efficacité et l'efficience du PFPEC, on réalise à un intervalle régulier de quelques années une analyse de l'impact économique et une analyse coûts-avantages qui visent à évaluer le programme et à en éclairer l'examen détaillé.

Il ressort de l'analyse de l'impact économique du PFPEC que les emprunteurs du programme, comparativement aux entreprises similaires n'ayant pas emprunté dans le cadre du PFPEC, ont enregistré une croissance économique plus élevée pour ce qui est des revenus, des profits et de l'emploiNote de bas de page 21. En outre, le taux de survie après deux ans des entreprises ayant emprunté dans le cadre du PFPEC était supérieur à celui des autres entreprises. Toutefois, il s'agit d'estimations qu'on ne saurait interpréter de manière simpliste comme étant des facteurs de causalité, car de nombreux autres facteurs ayant trait à la croissance non pris en compte pourraient entrer en jeu. Par conséquent, les résultats ne permettent pas de conclure que les emprunteurs du PFPEC ont connu une croissance plus rapide du fait qu'ils ont obtenu un prêt sous l'égide du programme. Les résultats indiquent plutôt que les emprunteurs ont connu une croissance plus rapide, si l'on tient compte de nombreux facteurs ayant trait à la croissance de l'entreprise, mais probablement pas de tous.

Selon les résultats de l'analyse coûts-avantages, les retombées sociales du PFPEC l'emportent sur les coûts sociaux. Ces résultats sont essentiellement attribuables aux retombées estimatives du PFPEC sur le PIB, qui se produisent quand les emprunteurs du programme bénéficient de prêts supplémentaires par l'entremise du PFPEC et les utilisent pour financer des investissements qui, autrement, n'auraient pas été possibles. Quand on tient compte des retombées sur le PIB, on estime que les retombées sociales nettes du programme sont supérieures de près de 4 milliards de dollars aux coûts sociaux sur la période d'évaluation de neuf ans, ou de 350 millions de dollars ou plus par anNote de bas de page 22. En d'autres termes, pour chaque dollar que coûte le programme, on en retire cinq en retombées (c.-à-d. un ratio avantages-coûts de 5:1). Quand on exclut ces retombées sur le PIB, les retombées sociales nettes demeurent positives, quoique plus modestes, et dépassent les coûts sociaux de près de 900 millions de dollars sur la période d'évaluation de neuf ans, ou une moyenne d'environ 100 millions de dollars par an. Par conséquent, pour chaque dollar que coûte le programme, on en retire deux en retombées (c.-à-d. un ratio avantages-coûts de 2:1).

L'étude sur la sensibilisation et la satisfaction du PFPEC vient corroborer les constatations de ces analyses. Dans le cadre de l'étude, on a demandé aux emprunteurs si le prêt obtenu sous l'égide du PFPEC avait eu une influence favorable, défavorable ou nulle sur leur entreprise. Plus précisément, on leur a demandé d'examiner l'incidence de leur prêt sur leur capacité à démarrer leur entreprise, à la faire croître, à augmenter le chiffre d'affaires ou les profits et à accroître la productivité ou l'efficience de leur entreprise ou ses niveaux d'emploi, ainsi que sur la capacité de l'entreprise à poursuivre ses activités. Dans chaque cas, la majorité des emprunteurs ayant répondu aux sondages ont indiqué que le prêt qu'ils avaient obtenu dans le cadre du PFPEC avait eu une incidence positive sur leur entreprise, plus particulièrement sur leur capacité à démarrer leur entreprise (81 %) et à la faire croître (75 %), ainsi que sur la capacité de leur entreprise à poursuivre ses activités (72 %)Note de bas de page 23.

Enfin, ISDE a comparé les emprunteurs figurant dans la base de données du PFPEC avec les entreprises canadiennes citées au palmarès PROFIT 500 et ayant connu la croissance la plus rapide pour les années 2015 à 2017. Sur les 975 entreprises retenues pour ce classement pendant chacune des trois années, environ 59, ou 6 %, avaient déjà obtenu un prêt dans le cadre du programme.

5.5 Recettes et dépenses

Les principales dépenses du programme sont les indemnisations versées par ISDE aux prêteurs en cas de non-remboursement du prêt. Les prêts consentis au fil des années peuvent toutefois être en souffrance à tout moment au cours de leur période d'amortissement (de 10 à 15 ans). Pour aider à compenser ces coûts, le PFPEC perçoit des droits d'enregistrement initiaux de 2 % et des frais d'administration annuels de 1,25 % sur tous les prêts. Le PFPEC étant un programme législatif, toutes les recettes provenant des droits et des frais perçus sont versées directement au Trésor et toutes les indemnisations pour pertes sont prélevées directement à même le Trésor.

Indemnisations versées

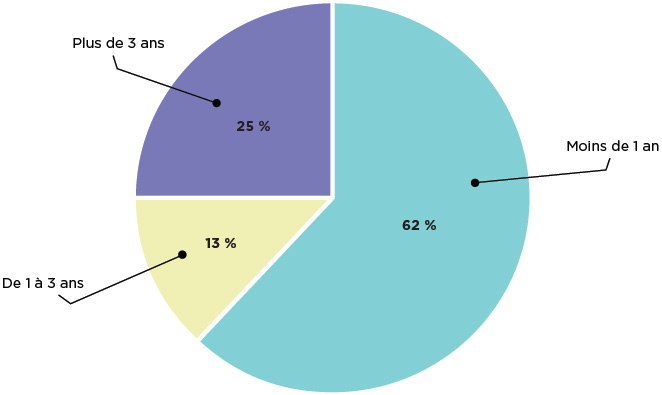

Entre 2014 et 2019, 4 359 demandes d'indemnisation (pour une valeur totale de 280 millions de dollars) ont été jugées admissibles, et le montant de ces indemnisations a été versé aux prêteurs, soit en moyenne 64 246 $ par demande (figure 3). Le paiement de ces indemnisations correspond aux pertes subies au cours de la période à l'étude au titre des prêts en défaut consentis depuis 2004 dans le cadre du PFPEC. Pour protéger le gouvernement contre les dépenses inattendues, on impose un plafond au montant des demandes réglées, calculé d'après la valeur totale des prêts enregistrés par chaque prêteur au cours d'une période de cinq ans. Pour la plupart des prêteurs, le plafond correspond à environ 12 % de leur portefeuille de prêts du PFPEC. Le plafond actuel semble être fixé à un niveau adéquat puisqu'on s'attend à ce qu'aucun prêteurs n'atteigne son plafond au cours de la période à l'étude. Cette situation est attribuable dans une large mesure à la conjoncture économique favorable, qui a donné lieu à une baisse des demandes d'indemnisation pendant la période à l'étude.

Figure 3 : Nombre et valeur des demandes d'indemnisation présentées au PFPEC (2014-2019)

Coûts de fonctionnement

Outre le versement des indemnisations pour pertes sur prêts, le programme assume des coûts de fonctionnement annuels de l'ordre de 2,4 millions de dollars environ pour un effectif de 23 employés. Le programme a aidé les petites entreprises à obtenir un financement s'élevant à plus de 1 milliard de dollars par année au cours de la période 2014-2019.

Recettes provenant des droits et frais

Au cours de la période 2014-2019, ISDE a perçu 286 millions de dollars au titre des droits et frais afférents au programme, c'est-à-dire les droits d'enregistrement de 2 % (101 millions de dollars) prélevés sur les prêts consentis au cours de la période à l'étude et les frais d'administration annuels de 1,25 % (185 millions de dollars) perçus au cours de la même période sur tous les soldes des prêts du PFPEC depuis 2004.

Recouvrement des coûts

Le recouvrement des coûts dans le cadre du PFPEC renvoie à la mesure dans laquelle les recettes du programme tirées des droits et des frais imposés aident à compenser les dépenses du programme au titre des demandes d'indemnisation. Le Bureau du vérificateur général du Canada a souligné l'importance de surveiller de près le rendement financier du portefeuille de prêts et de mettre à jour régulièrement le modèle de recouvrement des coûts du programme.

Pour évaluer le niveau de recouvrement des coûts, ISDE, de concert avec des universitaires, a élaboré des modèles prévisionnels qui ont recours à l'analyse multivariable des demandes d'indemnisation reçues au cours d'un mois donné, combinée à des modèles statistiques et économétriques, pour projeter le montant des demandes futures par rapport aux recettes prévues. ISDE met régulièrement à jour ses modèles prévisionnels pour s'assurer qu'ils reflètent la conjoncture économique la plus récente, et ils sont approuvés par le Bureau du vérificateur général du Canada.

Au 31 mars 2019, on s'attendait pour la première fois à ce que le PFPEC recouvre tous ses coûts pour les prêts consentis au cours de la période d'examen 2014-2019 pendant la durée possible du prêt, qui va de 10 à 15 ans. Plus précisément, on estime que le programme recouvrera 108 % de ses coûts, ce qui donnera lieu à un surplus net de près de 26 millions de dollars sur les 5,15 milliards de dollars prêtés à des PME. Par rapport au total des prêts, cela représente un coût net de -0,5 % pour le gouvernement. Si l'on tient compte du taux d'actualisation de l'argent, sur la base de la valeur actualisée nette, le programme devrait recouvrer 119 % de ses coûts pour la période de prêts 2014-2019, avec un surplus net de près de 48 millions de dollars. Toutefois, il convient de noter qu'il ne s'agit pas d'une situation permanente puisque le recouvrement des coûts est variable et qu'il dépend de divers facteurs (p. ex. climat économique, type de prêt, niveau de non-remboursement, etc.).

5.6 Conception et administration du programme

Conception du programme

En ce qui a trait à la conception et l'administration globales du PFPEC, les prêteurs se sont déclarés très satisfaits des politiques et des services du programme offerts par ISDENote de bas de page 24. De façon générale, les petites entreprises ayant emprunté dans le cadre du PFPEC sont également satisfaites du programme et presque toutes (90 %) ont indiqué qu'elles envisageraient d'y avoir encore recoursNote de bas de page 25.

Selon les commentaires des intervenants, toutefois, il y a place à l'amélioration. Certains prêteurs se plaignent du fardeau administratif du programme, plus particulièrement du nombre de documents requis et de la difficulté à remplir les formulaires. En outre, tant les prêteurs que les petites entreprises ont recommandé de rehausser le montant maximum du prêt pour le matériel et les améliorations locatives, établi à 350 000 $. Cette limite n'a pas été modifiée depuis 2009 et pourrait ne plus refléter les coûts actuels du matériel et des améliorations locatives.

Les organismes de soutien aux petites entreprises ont également recommandé l'élargissement des critères d'admissibilité dans le cadre du PFPEC, qui limitent actuellement la participation aux petites entreprises à but lucratif, afin d'inclure les entreprises sociales de bienfaisance et les organismes sans but lucratif. Cette recommandation a été prise en compte dans la Stratégie d'innovation sociale et de finance sociale du gouvernement fédéral en vue d'améliorer l'accès des organismes à vocation sociale aux programmes fédéraux de soutien aux entreprises.

De plus, le PFPEC n'accorde à l'heure actuelle que des prêts à terme pour des immobilisations corporelles (biens immobiliers, matériel et améliorations locatives); il n'offre pas de produits de crédit variable, comme les marges de crédit, pour répondre aux besoins de financement de trésorerie. Moins de la moitié des emprunteurs du programme ayant répondu aux sondages jugeaient raisonnable que le PFPEC propose uniquement des prêts à terme et qu'il limite son offre aux catégories susmentionnéesNote de bas de page 26. Les prêteurs ont également souligné la nécessité d'élargir le programme pour englober des catégories de prêt supplémentaires, car les entreprises ont de plus en plus besoin de financement pour des dépenses autres que les actifs tangibles traditionnels. Plus précisément, de l'avis des intervenants, les petites entreprises modernes et novatrices ont besoin d'aide pour avoir accès à un financement afin d'acheter des immobilisations incorporelles, notamment des droits de propriété intellectuelle, mais aussi pour leurs frais de démarrage et leur fonds de roulement, entre autres les dépenses ayant trait aux stocks, aux approvisionnements et au marketing. La même opinion émanait du Rapport d'examen détaillé 2009-2014. En effet, les petites entreprises exprimaient le besoin d'obtenir un financement de trésorerie souple afin de les aider à démarrer et à élargir leurs activités, un type de financement qu'elles ne peuvent obtenir actuellement dans le cadre des options de financement reposant sur l'actif proposées par le PFPEC.

Dans l'ensemble, même si la majorité des prêteurs et des petites entreprises emprunteuses se déclarent très satisfaits de la conception du PFPEC, on pourrait envisager d'apporter des améliorations à l'avenir afin de faire en sorte que le programme soit modulé de manière efficiente pour continuer à remplir son mandat et à aider les petites entreprises canadiennes à s'adapter aux réalités de l'économie numérique.

Connaissance du programme

Les responsables des prêts des institutions financières sont fort nombreux à connaître le programme, puisque la grande majorité des répondants aux sondages (98 %) avaient entendu parler du PFPECNote de bas de page 27. Néanmoins, ils avaient une moins bonne connaissance de ses modalités, comme les critères d'admissibilité, le montant maximum des prêts et le pourcentage couvert par le gouvernement en cas de non-remboursement des prêts. Il y a donc là aussi matière à amélioration.

En revanche, les petites entreprises en général connaissent très peu le PFPEC (10 % en 2018 comparativement à 12 % en 2013), même celles ayant déjà obtenu un prêt dans le cadre de ce programme (29 % en 2018 par rapport à 41 % en 2013)Note de bas de page 28. Étant donné que les petites entreprises désirant faire un emprunt doivent présenter leur demande directement aux prêteurs pour avoir accès au PFPEC, les institutions financières constituent le point de contact pour la livraison du programme, et par conséquent, les emprunteurs n'interagissent pas directement avec ISDE. Dès lors, les petites entreprises qui empruntent ne prennent pas forcément conscience du fait que leur emprunt est accordé dans le cadre d'un programme gouvernemental, et ce, même si elles ont rempli une demande comprenant un formulaire d'enregistrement auprès du PFPEC.

Mécanismes de prestation

Le PFPEC est mis en œuvre par des prêteurs du secteur privé dans chaque province et territoire au Canada. Le terme « prêteur », en ce qui concerne le PFPEC, désigne tout membre de l'Association canadienne des paiements ou toute autre organisation désignée par le ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international. Dans les cas où un prêteur a besoin d'être agréé par le ministre, le programme a une Politique concernant la désignation des prêteurs, qui mentionne six critères précis à prendre en compte avant la désignation du prêteurNote de bas de page 29.

Les prêteurs dans le cadre du programme se limitent actuellement aux banques, aux coopératives de crédit et aux caisses populaires, ce qui leur permet d'accorder des prêts aux petites entreprises canadiennes, d'enregistrer le prêt auprès d'ISDE et de présenter des demandes d'indemnisation en cas de défaut de paiement des prêts. Toutefois, le marché du financement alternatif en ligne, offert par l'entremise des plateformes de technologie financière, a fait son apparition ces dernières années en complément des sources de financement traditionnelles. Il prend rapidement de l'essor puisqu'il est en mesure d'offrir des possibilités de financement efficaces aux petites entreprises grâce à l'utilisation d'applications en ligneNote de bas de page 30. En outre, les institutions financières autochtones, qui sont des organisations financières communautaires autonomes administrées par des Autochtones, constituent également une source importante de financement pour les entreprises métisses, inuites et des Premières Nations et sont présentes dans chaque province et territoire. Même si les plateformes de technologie financière et les institutions financières autochtones deviennent d'importants bailleurs de fonds pour les PME au Canada, elles ne sont pas considérées à l'heure actuelle comme des prêteurs dans le cadre du PFPEC. Pour être habilitées à accorder des prêts aux petites entreprises dans le cadre du programme, les plateformes individuelles de technologie financière et les institutions financières autochtones devraient présenter une demande d'évaluation au programme afin que ce dernier détermine si elles répondent aux critères pour être agréées à titre de prêteurs par le ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international.

Renforcement de l'infrastructure des systèmes de technologie de l'information du PFPEC

Au cours de la période de prêts antérieure (2009-2014), ISDE a lancé l'application d'enregistrement en ligne des prêts consentis sous l'égide du PFPEC pour accroître l'efficacité et réduire le fardeau administratif, en permettant aux prêteurs participants de transférer et de recevoir par voie électronique les enregistrements de prêts, les droits et frais du programme ainsi que les paiements des demandes d'indemnisation. Cette initiative menée conjointement avec le Programme de la Loi canadienne sur les prêts agricoles (LCPA) d'Agriculture et Agroalimentaire Canada (AAC), qui est un programme de garantie de prêts similaire au PFPEC s'adressant au secteur agricole, a ouvert la voie à l'innovation dans la prestation de services aux Canadiens. Elle a transformé d'anciennes méthodes d'administration du programme qui reposaient sur le traitement manuel (papier ou chèque) en une solution globale de pointe entièrement électronique qui est plus facile, plus rapide et moins onéreuse tant pour le gouvernement que pour les institutions financières.

Voici quelques avantages de l'initiative :

- accroissement de l'efficience : la transmission électronique se traduit par un traitement plus rapide des demandes d'enregistrement des prêts (réduction du délai d'enregistrement des prêts, qui est passé de trois à cinq jours à quelques secondes);

- réduction du fardeau et des coûts administratifs : automatisation des méthodes manuelles (papier et chèques) pour les institutions financières et le PFPEC (réduction du nombre d'enregistrements papier et de chèques par an, qui est passé d'une fourchette de 5 000 à 7 000 à moins de 300);

- amélioration de la prestation de services : meilleure protection de l'intégrité des données, avec moins d'erreurs et moins de temps consacré aux appels de suivi;

- plateforme commune : la même plateforme est utilisée pour le PFPEC d'ISDE et le Programme de la LCPA d'AAC, ce qui a réduit de 400 000 $ les coûts de maintenance annuels pour le gouvernement et réduit le temps et les efforts consacrés par les institutions financières à l'adoption, à l'intégration et au fonctionnement de deux systèmes différents.

Le Rapport d'examen détaillé 2009-2014 indiquait précisément qu'ISDE devait continuer d'aider les prêteurs à tirer parti de l'application d'enregistrement en ligne des prêts consentis dans le cadre du PFPEC pour transférer par voie électronique les prêts, les droits et les frais et recevoir également par voie électronique les paiements des demandes d'indemnisation. Au 31 mars 2019, la plupart des grands prêteurs utilisaient l'application :

- 97 % des enregistrements de prêts et des frais et droits étaient transférés par voie électronique au PFPEC (comparativement à 65 % à la fin de 2013-2014);

- 100 % des paiements au titre des demandes d'indemnisation étaient faits par voie électronique aux prêteurs (comparativement à 9 % à la fin de 2013-2014).

Il pourrait y avoir à l'avenir d'autres possibilités d'accroître davantage l'efficience, d'améliorer la prestation de services et de réduire le fardeau administratif en permettant aux prêteurs de transmettre par voie électronique les demandes d'indemnisation dans un environnement de transfert de documents sécurisé.

6. Gouvernance et programmes des autres pays

Les programmes de partage des pertes sur prêts, comme le PFPEC, qui sont également connus sous le nom de programmes de garantie de crédit, constituent un outil fort prisé des gouvernements du monde entier pour améliorer l'accès des petites entreprises au financement. Les structures de gouvernance, les politiques, les produits et le niveau de participation du gouvernement varient toutefois considérablement selon le programme. La section qui suit examine différents types de programmes de partage des pertes sur prêts et les pratiques exemplaires internationales.

6.1 Structures de gouvernance

L'Organisation de coopération et de développement économiques (OCDE) a défini trois structures différentes de programmes de garantie de crédit : public, public-privé et privéNote de bas de page 31. Le PFPEC a été établi à titre de programme public de garanties et continue d'être administré comme tel, ce qui signifie qu'il s'agit d'une initiative gouvernementale directe et que la garantie est financée à même les fonds publics. Le programme de prêts 7(a) de la Small Business Administration (SBA) des États-Unis, un programme équivalent du PFPEC, constitue un autre exemple de programme public de garanties. En revanche, certains pays, comme la France, ont des programmes de garanties publics-privés auxquels le secteur privé participe davantage, mais où le secteur public demeure l'actionnaire majoritaire.

Même si, selon la définition de l'OCDE, le PFPEC demeure un programme public de garanties, le secteur privé joue un rôle. Plus précisément, le programme est offert en étroite collaboration avec le secteur privé. Le gouvernement fédéral, par l'intermédiaire d'ISDE, est responsable de l'administration du programme (notamment de la législation, des règlements, de la politique et des lignes directrices du programme); de l'enregistrement des prêts; et du traitement des demandes d'indemnisation. En outre, le gouvernement assume 85 % des pertes en cas de défaut de paiement des prêts, ce qui est compensé par les droits d'enregistrement et les frais d'administration perçus. Les institutions financières du secteur privé, pour leur part, sont responsables de toutes les évaluations de crédit et des décisions; du financement des prêts; et de la réalisation de tous les actifs et garanties pour réduire les pertes en cas de non-remboursement de prêts. Les prêteurs assument en outre un certain risque financier puisqu'ils prennent en charge 15 % de la perte en cas de nonremboursement

Sur le plan de la gouvernance, le PFPEC est exécuté et administré par ISDE, un ministère fédéral, plutôt que par un organisme distinct ou une banque de développement, et il n'a pas de conseil d'administration. Les décisions stratégiques et la gestion opérationnelle sont assurées à l'interne et supervisées par le ministre de la Petite Entreprise, de la Promotion des exportations et du Commerce international. Cette situation est similaire à celle de la SBA, aux États-Unis. Quant au programme de garantie de prêts de la France, il est géré par sa banque de développement publique, Bpifrance, qui exerce ses activités sous la direction d'un conseil d'administration.

Même si le PFPEC n'a pas de conseil d'administration, il consulte beaucoup les intervenants au moyen de sondages, de discussions et d'entrevues, et leurs commentaires servent de socle à l'évaluation du programme et à son examen détaillé, y compris les recommandations concernant les orientations futures. Cependant, davantage d'efforts pourraient être déployés pour accroître la participation des intervenants publics et privés à la surveillance systémique du programme, puisqu'ils apportent un point de vue important qui est bénéfique à la gestion du PFPEC.

6.2 Comparaison entre le Programme de financement des petites entreprises du canada et certains programmes d'autres pays

Outre le Canada, tous les pays du G7 comptent un ou plusieurs programmes de garantie de prêts pour aider les petites entreprises à avoir accès au financement. Le tableau 2 montre la valeur des nouvelles garanties de prêts gouvernementales dans chaque pays du G7 ainsi que la proportion de ces garanties par rapport au PIB de ce pays et au solde total impayé des prêts consentis aux PME. Il convient de noter qu'à l'exception du Royaume-Uni, les garanties de prêts pour les petites entreprises au Canada représentent le niveau de soutien le plus bas de tous les pays du G7, tant en chiffres absolus que par rapport au PIB et au total de l'encours des prêts consentis aux PME.

| Pays | Garanties de prêts gouvernementales pour les PME (2017) | Conversion en dollars canadiens (G$) | Garanties de prêts en pourcentage du PIB (2017) | Garanties de prêts en pourcentage de l'encours des prêts consentis aux PME (2017) |

|---|---|---|---|---|

Sources : Organisation de coopération et de développement économiques, Le financement des PME et des entrepreneurs 2019 : Tableau de bord de l'OCDE, 2019; et Données de l'OCDE, Produit intérieur brut (PIB). | ||||

| CanadaNote de bas de page * | 1,40 G$ CAN | 1,400 | 0,06 | 1,40 |

| France | 8,90 G EUR | 13,00 | 0,32 | 3,70 |

| AllemagneNote de bas de page ** | Non disponible | |||

| Italie | 17,50 G EUR | 25,70 | 0,76 | 10,30 |

| Japon | 22,20 T JPY | 278,10 | 3,80 | 8,10 |

| Royaume-Uni | 0,22 G GBP | 0,36 | 0,01 | 0,20 |

| États-Unis | 32,00 G$ US | 42,70 | 0,16 | 5,20 |

Les programmes de garantie de crédit des autres pays varient également beaucoup pour ce qui est de la portée et des paramètres, et ils sont sans cesse remaniés afin de tenir compte de l'évolution des besoins des petites entreprises dans leur pays respectif. Le PFPEC se limite aux prêts à terme pour des biens immobiliers, du matériel et des améliorations locatives, mais de nombreux programmes d'autres pays permettent également d'utiliser des fonds garantis pour acheter des immobilisations incorporelles et couvrir des coûts d'exploitation. Presque tous les pays du G7, à l'exception du Canada, proposent des produits de crédit variable, comme des marges de crédit, en plus des prêts à terme, en vue de mieux aider les PME à assumer leurs dépenses courantes. Aux États-Unis par exemple, le programme de prêts 7(a) de la SBA offre des garanties sur les prêts aux petites entreprises qui peuvent être utilisés pour financer l'achat de biens immobiliers et de matériel, le fonds de roulement, l'acquisition d'entreprises ou le refinancement de la dette. Sous l'égide de ce programme, la SBA offre également le programme CAPLines, qui permet aux petites entreprises d'avoir accès à des marges de crédit fixes ou renouvelables pour les besoins en fonds de roulement cycliques ou à court terme. Ces programmes à l'étranger offrent des modèles intéressants que le PFPEC pourrait envisager d'adopter, comme le financement du fonds de roulement et les marges de crédit, pour faire en sorte d'évoluer de manière à répondre aux divers besoins financiers des petites entreprises au Canada.

7. Conclusions et orientations futures

Le PFPEC est un programme fédéral visant à améliorer l'accès des petites entreprises canadiennes au financement pour les aider à démarrer, à prendre de l'expansion, à se moderniser et à s'améliorer. Les programmes de garantie de prêts comme le PFPEC sont largement utilisés dans le monde pour aider les petites entreprises, car celles-ci ont souvent de la difficulté à avoir accès au financement en raison de l'absence d'antécédents de crédit, de biens à donner en garantie et d'états financiers détaillés.

Les marchés du crédit et la conjoncture économique au Canada ont été relativement bons au cours des dernières années, mais il s'avère qu'un nombre important de petites entreprises canadiennes ont encore de la difficulté à obtenir du financement par emprunt. Ces entreprises sont de jeunes entreprises (c.-à-d. des entreprises en démarrage ou des entreprises en activité depuis moins de trois ans), des entreprises de petite taille (c.-à-d. comptant moins de 20 employés), des entreprises ayant peu de biens à donner en garantie ou n'en ayant aucun, ainsi que des entreprises ayant peu d'antécédents en matière de crédit voire aucun. Il s'agit également d'entreprises évoluant dans des secteurs industriels plus risqués et d'entreprises demandant un financement pour des actifs incorporels. En outre, certaines petites entreprises choisissent de ne pas demander de financement car elles pensent que leur demande sera refusée, qu'il est trop difficile de présenter une demande ou que le coût en sera trop élevé.

Les PME jouent un rôle essentiel dans l'économie canadienne et ont besoin de financement pour démarrer leurs activités, se moderniser et prendre de l'expansion. Pour pallier le manque d'accès aux capitaux des petites entreprises plus risquées et encourager les institutions financières à leur prêter des fonds, les gouvernements ont mis en place des programmes fédéraux et provinciaux visant à aider les petites entreprises à avoir accès au financement. Le PFPEC est toutefois unique en son genre, car il est le seul programme de partage des pertes sur prêts à être offert dans toutes les provinces et tous les territoires, quel que soit le secteur d'activité (sauf l'agriculture), et à mettre à contribution les institutions financières pour qu'elles financent des prêts auxquels les entreprises n'auraient autrement pas accès. Selon les études, plus de 80 % des prêts consentis dans le cadre du PFPEC ont un effet d'accroissement intégral ou partiel. Cela signifie qu'en l'absence du programme, le financement n'aurait pas été approuvé ou l'aurait été seulement à des conditions moins favorables. Ce financement est fourni à un très faible coût pour le gouvernement et a indubitablement des incidences et des retombées positives sur l'économie canadienne.

Cet examen détaillé du PFPEC pour la période 2014-2019 montre que le programme demeure un mécanisme efficace et efficient pour aider les petites entreprises, en particulier les entreprises en démarrage, à avoir accès à un financement par emprunt. La récente évaluation du PFPEC a également permis de conclure que le programme répond à un besoin manifeste de faciliter l'accès des PME au financement et qu'un programme qui partage le risque d'octroyer des prêts à des PME plus risquées demeure nécessaireNote de bas de page 32. Même si le programme demeure pertinent, le gouvernement du Canada reconnaît cependant que pour rester utile et mieux répondre aux besoins de petites entreprises canadiennes modernes et novatrices, le PFPEC doit continuer d'évoluer et de se moderniser.

À la lumière des commentaires des intervenants du programme et des recommandations découlant de son évaluation, le présent examen en arrive à la recommandation suivante : les changements suivants devraient être envisagés aux paramètres du programme :

Rehausser le montant maximum du prêt pour le matériel et les améliorations locatives

On pourrait envisager de rehausser le montant maximum du prêt accordé pour du matériel et des améliorations locatives, qui s'élève actuellement à 350 000 $. En effet, selon les prêteurs, la limite actuelle est trop basse et ne tient pas compte de la hausse des coûts pour ces biens. Pour ce qui est du risque, on sait que des prêts d'un montant plus élevé se traduisent le plus souvent par des demandes d'indemnisation d'un montant plus élevé, mais le pourcentage global du montant des demandes d'indemnisation par rapport au montant total des prêts ne devrait pas changer, et les frais et droits aideront à compenser certaines pertes. Si l'on augmente le montant maximum du prêt, il faudra peut-être aussi prolonger la période d'amortissement autorisée pour faire en sorte que les prêts demeurent abordables pour les emprunteurs.

Élargir les catégories de prêt admissibles

En accord avec les récentes recommandations de l'OCDE et les commentaires des institutions financières et des PME canadiennesNote de bas de page 33, il faudrait envisager d'élargir les catégories de prêts admissibles de façon à inclure les immobilisations incorporelles, comme les droits et actifs de propriété intellectuelleNote de bas de page 34 (p. ex. brevets, droits d'auteur, marques de commerce) et les coûts de démarrage (p. ex. marketing, stocks, redevances de franchisage). Ce changement permettrait au programme de mieux répondre aux besoins des petites entreprises, en particulier ceux des PME innovantes et axées sur la croissance, qui ont souvent besoin de financement pour acheter des biens incorporels ou assumer les coûts de démarrage, plutôt que pour se procurer des immobilisations corporelles uniquement. Pour ce qui est du risque, il ne faut pas s'attendre à ce que la catégorie des actifs incorporels et des coûts intangibles donne un aussi bon rendement que la catégorie de prêts actuelle, étant donné que la réalisation de ces biens (comparativement aux biens immobiliers et au matériel) en cas de défaut de paiement s'avère plus compliquée. Par conséquent, il faudra peut-être aussi réexaminer le ratio de partage des pertes sur prêts.

Élargir l'admissibilité des entreprises aux entreprises sociales sans but lucratif et de bienfaisance

L'admissibilité au PFPEC, actuellement limitée aux entreprises à but lucratif, pourrait être élargie pour inclure les entreprises sociales sans but lucratif et de bienfaisance. Ce changement éliminerait une restriction inutile du programme et améliorerait l'accès des organismes à vocation sociale aux programmes fédéraux de développement des entreprises. Ce changement ne devrait pas créer de risque supplémentaire puisque les prêts consentis aux entreprises sociales sans but lucratif et de bienfaisance devraient avoir un rendement aussi bon que ceux accordés aux petites entreprises à but lucratif.

Ajouter un produit de crédit à taux variable

Le PFPEC pourrait envisager l'ajout d'un produit de crédit variable, comme une marge de crédit, à son offre de produits afin de mieux répondre aux besoins des petites entreprises en matière de fonds de roulement. Dans le cadre de consultations antérieures, les petites entreprises ont souligné le besoin d'un financement par marge de crédit et les prêteurs ont manifesté de l'intérêt pour ce produit. En outre, cette offre cadrerait avec les outils de financement proposés par les programmes de garantie de prêts d'autres pays, comme le programme CAPLines de la SBA aux États-Unis. Les produits de crédit variable sont considérés comme présentant un risque plus élevé que les prêts à terme, puisque le recouvrement est généralement moins élevé lors de la réalisation des biens en cas de défaut de paiement. Pour atténuer en partie le risque associé à ces produits de crédit, le programme pourrait envisager d'apporter des changements au montant maximal du prêt, au barème des frais, aux taux d'intérêt ou au ratio de partage des pertes sur prêts.

En outre, les responsables d'ISDE continueront de renforcer les relations avec les intervenants, comme suit :

Élargir le réseau de distribution des prêteurs

Le PFPEC envisagera d'agréer les institutions financières autochtones et les plateformes individuelles de technologie financière à titre de prêteurs dans le cadre du programme, pourvu qu'elles soient en mesure de respecter tous les paramètres du programme pour offrir aux entreprises plus d'options d'accès à un financement abordable grâce aux prêts du programme. Selon les recherches préliminaires, certaines institutions et plateformes ont déjà une solide feuille de route et semblent capables de répondre aux exigences du programme. Le changement proposé ne devrait présenter aucun risque supplémentaire.

Faire mieux connaître le programme aux prêteurs et aux emprunteurs

Les prêteurs connaissent généralement l'existence du PFPEC, mais ils seraient peut-être plus enclins à l'utiliser s'ils avaient une connaissance plus précise des paramètres du programme. Les responsables d'ISDE continueront de travailler avec les institutions financières afin de mieux les familiariser avec le programme. Pour faire mieux connaître l'existence d'un programme de cette nature aux petites entreprises emprunteuses du pays, ISDE redoublera d'efforts afin de promouvoir le programme auprès d'elles.

Renforcer l'infrastructure des systèmes de technologie de l'information du PFPEC

ISDE continuera d'étudier la possibilité de permettre aux prêteurs de présenter leurs demandes d'indemnisation par voie électronique dans le cadre de l'administration en ligne du programme. En plus de permettre déjà la transmission numérique des enregistrements des prêts, des frais et droits du programme ainsi que des paiements des demandes d'indemnisation, cette initiative permettrait également aux institutions financières de présenter les dossiers de demandes d'indemnisation par voie électronique. Cette initiative devrait permettre d'accroître davantage l'efficience, d'améliorer la prestation des services et de réduire le fardeau administratif et les processus manuels associés au PFPEC.

Réduire le fardeau administratif et la complexité

En dépit des efforts continus visant à améliorer l'efficience administrative du programme, les prêteurs ont recommandé de réduire le fardeau administratif et la complexité entourant le programme. Le PFPEC entreprendra un examen de tous les processus administratifs en vue d'apporter des améliorations sur ce front tout en préservant l'intégrité du programme et en demeurant un bon administrateur des fonds publics.

Accroître la participation des intervenants à l'évaluation et à l'examen du PFPEC

Au cours de la prochaine période d'examen, le PFPEC s'attachera à accroître la participation des intervenants des secteurs public et privé pour que leur point de vue soit mieux pris en compte lors de l'évaluation et de l'examen du programme. On pourrait apporter ce changement à un coût relativement faible, sans qu'il soit nécessaire de modifier en profondeur le mode d'administration du programme.

Bibliographie

Emploi et Développement social Canada, Stratégie d'innovation sociale et de finance sociale, 2018.

Huang, L. et P. Rivard, Analyse coûts-avantages du Programme de financement des petites entreprises du Canada, Innovation, Sciences et Développement économique Canada, 2019.

Huang, L. et P. Rivard, Programme de financement des petites entreprises du Canada : Analyse de l'impact économique, Innovation, Sciences et Développement économique Canada, 2019.

Industrie Canada, Rapport d'examen détaillé 2009-2014 : Loi sur le financement des petites entreprises du Canada, 2015.

Innovation, Sciences et Développement économique Canada, Enquête semestrielle auprès des fournisseurs de services de financement aux entreprises – Analyse des données, premier semestre de 2017, 2018.

Innovation, Sciences et Développement économique Canada, Évaluation du Programme de financement des petites entreprises du Canada, 2019.

Innovation, Sciences et Développement économique Canada, Politique concernant la désignation des prêteurs, 2016.

Innovation, Sciences et Développement économique Canada, Principales statistiques relatives aux petites entreprises, janvier 2019.

Les Associés de recherche EKOS Inc., Programme de financement des petites entreprises du Canada (PFPEC) : Étude sur la sensibilisation et la satisfaction des prêteurs – Rapport final, 2018.

Organisation de coopération et de développement économiques, Evaluating Publicly Supported Credit Guarantee Programmes for SMEs, 2017.

Organisation de coopération et de développement économiques, Facilitating Access to Finance: Discussion Paper on Credit Guarantee Schemes, 2010.

Organisation de coopération et de développement économiques, Le financement des PME et des entrepreneurs 2019 : Tableau de bord de l'OCDE, 2019.

Organisation de coopération et de développement économiques, SME and Entrepreneurship Financing: The Role of Credit Guarantee Schemes and Mutual Guarantee Societies in Supporting Finance for Small and Medium-Sized Enterprises, 2013.

Organisation de coopération et de développement économiques, SME and Entrepreneurship Policy in Canada, 2017.

R.A. Malatest & Associates Ltd., Programme de financement des petites entreprises du Canada (PFPEC) : Étude sur la sensibilisation et la satisfaction des prêteurs, 2014.

R.A. Malatest & Associates Ltd., Programme de financement des petites entreprises du Canada (PFPEC) : Étude sur la sensibilisation et la satisfaction, 2018.

Rivard, P., Étude sur l'effet d'accroissement du Programme de financement des petites entreprises du Canada, Innovation, Sciences et Développement économique Canada, 2018.

Statistique Canada, Enquête sur le financement et la croissance des petites et moyennes entreprises, 2017.

Annexe A : Principaux paramètres du Programme de financement des petites entreprises du Canada

| Paramètres | Conditions d'octroi des prêts |

|---|---|

| Petites entreprises admissibles |

|

| Types d'actifs financés | Les prêts doivent uniquement servir à financer :

|

| Montant maximum du financement | L'emprunteur peut obtenir jusqu'à 1 000 000 $ (dont un montant maximum de 350 000 $ peut être utilisé pour des améliorations locatives ou l'achat ou l'amélioration de matériel). Ces limites s'appliquent à la valeur totale de ses prêts en cours dans le cadre du PFPEC. |

| Taux d'intérêt maximum |

|

| Durée des prêts | La durée maximale de tout prêt est de 15 ans pour les biens immobiliers et de 10 ans pour le matériel et les améliorations locatives. |

| Droits et frais acquittés par les prêteurs |

|

| Ratio de partage des pertes | Les pertes sur prêt admissibles sont réparties ainsi : 85 % pour le gouvernement et 15 % pour le prêteur. |

| Plafond des demandes d'indemnisation | Pour chaque période de cinq ans (p. ex. 2014-2019), ISDE est tenu de payer à tout prêteur les demandes d'indemnisation admissibles (soit 85 % des pertes admissibles) pour les prêts en défaut, jusqu'à concurrence du total suivant :

|

Annexe B : Taux d'approbation (%) pour le financement par emprunt au Canada selon les caractéristiques des entreprises

| 2009 (%) | 2010 (%) | 2011 (%) | 2012 (%) | 2013 (%) | 2014 (%) | 2015 (%) | 2016 (%) | 2017 (%) | |

|---|---|---|---|---|---|---|---|---|---|

| Toutes les PME | 79 | 88 | 88 | 89 | 85 | 81 | 88 | 82 | 87 |

| Nombre d'employésNote * | |||||||||

| 1 à 4 | 70 | 84 | 88 | 85 | 81 | 81 | 83 | 82 | 85 |

| 5 à 9 | 89 | 88 | 89 | 92 | 83 | 81 | 89 | 76 | 86 |

| 10 à 19 | 85 | 93 | 90 | 86 | 89 | 83 | |||

| 20 à 99 | 79 | 97 | 97 | 91 | 93 | 86 | 97 | 92 | 92 |

| 100 à 499 | - | - | 98 | - | - | 96 | - | - | 98 |

| Âge de l'entreprise | |||||||||