Table des matières

- Message de la ministre de la Petite Entreprise

- Résumé

- Section A : Présentation et contexte de la BDC

- Section B : Offres de la BDC

- Section C : Partenariats de la BDC

- Section D : Gouvernance et politiques publiques de la BDC

- Section E : Résultats et capital de la BDC

- Section F : Recommandations

- Annexe A : Tableaux de référence

- Annexe B : Liste des parties prenantes consultées

- Annexe C : Liste des sigles

Message de la ministre de la Petite Entreprise

J'ai le plaisir de présenter au Parlement le rapport de l'examen législatif de la Banque de développement du Canada (BDC). Tenant compte des commentaires provenant des Canadiens à travers le pays, y compris de l'industrie, du secteur à but non lucratif, des entreprises et d'autres parties prenantes, ce rapport évalue les dispositions et les activités de la Loi sur la Banque de développement du Canada entre 2010 et 2022. Ce rapport examine également comment le mandat de la BDC a changé et pourrait continuer à évoluer pour soutenir les petites et moyennes entreprises (PME) dans l'ensemble du pays au cours de la prochaine décennie.

En tant que seule banque canadienne axée particulièrement sur les PME, la BDC joue un rôle essentiel à soutenir les entrepreneurs depuis 2010. Au cours de cette période, les services de la BDC ont permis aux entreprises canadiennes de faire preuve de résilience pour s'adapter à l'évolution rapide du paysage commercial, y compris aux changements qui se sont opérés dans le commerce international, à l'émergence de nouvelles technologies et à d'autres pressions imprévues comme la pandémie de COVID-19.

Aujourd'hui, la prospérité du Canada repose sur la compétitivité de nos PME et leur capacité à saisir les occasions qui s'offrent à elles dans l'économie mondiale. À l'avenir, les entrepreneurs de l'écosystème des PME, y compris les groupes méritant l'équité, ceux des secteurs mal desservis et aux stades du développement et les communautés, auront besoin d'un soutien continu et indéfectible. Par l'entremise de la BDC, qui agit à titre d'acteur complémentaire sur le marché, le gouvernement du Canada s'engage à fournir aux entrepreneurs les services dont ils ont besoin pour réaliser leur plein potentiel et maximiser leurs contributions dans une croissance économique inclusive.

L'honorable Rechie Valdez

Ministre de la Petite Entreprise

Résumé

La Banque de développement du Canada (BDC) est une société d'État financière entièrement détenue par le gouvernement du Canada qui offre un soutien aux petites et moyennes entreprises (PME) et aux entrepreneurs. La Loi sur la Banque de développement du Canada (Loi sur la BDC), qui régit la BDC, exige qu'un examen de la législation soit effectué régulièrement.

Aperçu de l'examen législatif

Portant sur la période de 2010 à 2022, Innovation, Sciences et Développement économique Canada (ISDE) a dirigé un examen visant à évaluer les dispositions et les activités de la Loi sur la BDC, ainsi que d'examiner de quelle manière le mandat de la BDC a évolué et pourrait continuer à évoluer pour soutenir les PME à travers le Canada au cours de la prochaine décennie.

L'examen a été lancé en novembre 2022, et des commentaires ont été sollicités auprès d'une vaste gamme de parties prenantes. Entre décembre 2022 et mars 2023, ISDE a organisé 20 tables rondes (virtuelles et en personne à travers le Canada) avec un large éventail de participants dans toutes les régions, impliquant plus de 210 parties prenantes. De plus, des organisations du gouvernement du Canada et des fonctionnaires provinciaux et territoriaux ont été consultés dans le cadre de discussions ciblées.

En outre, 45 observations écrites ont été présentées par des parties prenantes, notamment des organismes à but non lucratif, des groupes industriels, des entrepreneurs et d'autres. Dans la plupart des cas, les parties prenantes ont souligné l'importance de la prestation de financement, de capital et de services-conseils offerts par la BDC aux PME canadiennes. Toutefois, les parties prenantes ont également soulevé des lacunes dans les offres de la BDC et ont fourni plusieurs suggestions en vue d'éclairer les priorités et les offres de la BDC pour la prochaine décennie.

Faits saillants du rendement de la Banque de développement du Canada

La BDC a joué un rôle important dans le soutien à l'entrepreneuriat canadien pendant la période d'examen. Au fur et à mesure que l'économie se développait, la BDC a élargi ses services aux entrepreneurs méritant l'équité tout en appuyant les objectifs stratégiques du gouvernement du Canada (notamment les mesures d'allègement relatives à la COVID-19), son actif total a considérablement augmenté passant de 17,7 milliards de dollars en 2010 à 41,6 milliards de dollars en 2022.

Au cours de cette période, la BDC a soutenu des entreprises à toutes les étapes de développement, dont les fonctions touchent tous les secteurs d'activité à travers le Canada en :

- augmentant le nombre de clients directs et indirects servis de 29 000 à 95 000 ;

- accordant plus de 75 milliards de dollars en prêts et en investissements aux entrepreneurs ;

- exécutant près de 25 000 mandats consultatifs (qui représentent des produits ou services consultatifs distincts fournis aux entrepreneurs à un moment précis) ;

- appuyant la croissance de l'écosystème du capital de risque, notamment en appuyant les programmes du gouvernement du Canada ;

- collaborant avec plus de 150 partenaires (en date de 2022) pour étendre sa portée aux PME ;

- élargissant son soutien aux PME dans les marchés mal desservis, notamment les groupes méritant l'équité au moyen d'initiatives ciblées ;

- améliorant le service à la clientèle grâce au lancement de sa plateforme de financement en ligne ; et en,

- mettant en œuvre des initiatives clés du gouvernement du Canada, tel que la prestation de mesures d'allègement relatives à la pandémie aux PME afin de contrer les effets de la pandémie de la COVID-19, y compris la prolongation d'environ 7,8 milliards de dollars par l'entremise du Programme de crédit pour les secteurs très touchés (PCSTT), du Programme de crédit aux entreprises (PCE) et d'autres mesures.

La recherche et l'analyse fondées sur des données probantes menées par ISDE et d'autres chercheurs externes à l'appui de l'examen législatif démontrent que la BDC a contribué à la croissance des PME, a abordé les défis auxquels sont confrontés les entrepreneurs, a atteint des résultats financiers positifs, et a fourni son soutien pendant les périodes d'incertitude économique. De plus, les parties prenantes et les clients ont confirmé la proposition de valeur des secteurs d'activité et de l'approche de prestation de la BDC, et ont fourni des commentaires surtout positifs sur ses services de financement, de capital et de services-conseils.

Toutefois, l'examen a également permis de cerner des lacunes et des obstacles dans les services et les processus de la BDC. En particulier, l'expansion de la BDC n'a pas toujours comblé les principales lacunes du marché, et la portée de certaines de ses offres n'a pas été optimale, parfois en deçà des cibles visées. La sensibilisation, l'accessibilité et la visibilité des offres pour les entrepreneurs méritant l'équité demeurent également limitées, ce qui est aggravé par des processus encombrants pour certaines PME. Plus particulièrement, un soutien accru est nécessaire pour des groupes spécifiques, tels que les entrepreneurs autochtones, les nouveaux arrivants et les nouvelles entreprises. De nombreuses communautés, en particulier celles des régions spécifiques et des régions rurales, demeurent également mal desservies par les offres de la BDC. Enfin, la recherche, l'analyse et la rétroaction des parties prenantes ont mis en évidence les lacunes en matière de communication des données et partage d'informations, ainsi que la nécessité d'une coopération et d'une harmonisation accrues avec les partenaires.

Prochaines étapes

L'examen législatif a confirmé le rôle de la BDC en tant que fournisseur de financement, de capital et de services-conseils aux PME canadiennes, malgré certaines lacunes. Compte tenu de ces constatations, quatre recommandations ont été formulées afin d'assurer la pertinence et l'efficacité continues des offres de la BDC au cours de la prochaine décennie et au-delà :

1. Renforcer l'accessibilité et la visibilité : La BDC doit accroître l'incidence de son soutien pour les groupes méritant l'équité et les segments de marché mal desservis, tel que les nouveaux arrivants, les entrepreneurs autochtones et les communautés rurales. La BDC doit également améliorer ses offres en élargissant et en clarifiant les critères d'admissibilité ainsi qu'en rationalisant les demandes de prêt et d'autres processus.

2. Améliorer la portée à travers le Canada : Reconnaissant que ses activités sont principalement concentrées dans les régions du Québec et de l'Ontario, la BDC doit renforcer sa présence et son engagement dans l'ensemble du Canada, particulièrement dans les régions des Prairies et de l'Atlantique, par l'entremise de partenariats élargis et d'initiatives de sensibilisation visant à mieux soutenir les PME, y compris celles des communautés rurales.

3. Renforcer la collaboration et la complémentarité : La BDC doit améliorer davantage ses partenariats avec les parties prenantes, y compris les acteurs régionaux. De plus, une coopération accrue avec les partenaires de l'ensemble de l'écosystème des PME est nécessaire pour assurer la complémentarité avec les institutions financières du secteur privé, combler les lacunes du marché pour les segments de marché mal desservis et renforcer l'harmonisation dans les initiatives du gouvernement du Canada.

4. Accroître la coopération en matière de données et améliorer la propension au risque : Afin de continuer à améliorer la collaboration, la transparence et la responsabilisation, de la BDC doit améliorer ses pratiques en matière de production de rapports et de partage de données avec les parties prenantes et son actionnaire. Cela doit inclure l'amélioration des pratiques actuelles de collecte et de divulgation des données, en plus de l'établissement d'accords d'échange d'informations avec les partenaires de l'écosystème. De plus, la BDC doit passer en revue sa propension à prendre des risques afin de mieux soutenir les groupes méritant l'équité, les régions et les secteurs mal desservis, et les nouvelles entreprises.

Section A : Présentation et contexte de la BDC

La section A énonce l'objet et la portée de l'examen législatif de la Banque de développement du Canada (BDC), et présente une vue d'ensemble de l'examen législatif et du mandat de la BDC, ce qui comprend un résumé des examens législatifs antérieurs et des piliers principaux qui orientent le rôle de la BDC, tel que la complémentarité. La section passe également en revue l'environnement opérationnel actuel et les développements clés de la BDC depuis 2010.

Contexte de l'examen législatif

Selon l'article 36 de la Loi sur la Banque de développement du Canada, la ministre responsable de la BDC doit effectuer périodiquement un examen législatif en collaboration avec la ministre des Finances et déposer un rapport connexe au Parlement.

Le premier examen législatif de la BDC, qui couvrait la période de 1995 à 2000, a confirmé qu'il existait un besoin continu pour que la BDC fournis un financement et des services-conseils aux PME canadiennes, et n'a recommandé aucun changement législatif. Le deuxième examen législatif, qui couvrait la période de 2001 à 2010, a souligné le rôle important que la BDC avait joué dans l'écosystème commercial canadien, y compris lors de la crise financière de 2008-2009. Compte tenu de l'évolution des besoins des PME dans une économie de plus en plus mondialisée, l'examen a suggéré le renouvellement des priorités stratégiques afin d'assurer que la BDC puisse mieux soutenir les entrepreneurs, de même que l'apport de modifications législatives en vue de mettre à jour les dispositions relatives aux services-conseils de la BDC, d'élargir les outils de financement de la BDC et de renforcer sa capacité de soutenir les entreprises en assurant une présence à l'échelle internationale.

La ministre compétente au titre de la Loi sur la Banque de développement du Canada, actuellement la ministre de la Petite Entreprise, a lancé l'examen législatif pour la période de 2010 à 2022 (période d'examen) le 29 novembre 2022. L'examen, qui a été dirigé par Innovation, Sciences et Développement économique Canada (ISDE) au nom de la ministre désignée, avait comme objectif d'évaluer les dispositions et les activités de la Loi sur la BDC et d'examiner la manière dont le mandat de la BDC a évolué et pourrait continuer à évoluer pour répondre aux besoins des PME du Canada au cours de la prochaine décennie.

Consultations et analyse liées à l'examen législatif

ISDE a mené des consultations auprès d'un large éventail de parties prenantes au Canada afin d'orienter l'examen législatif. L'approche de consultation en trois volets englobait des tables rondes, des observations écrites et un engagement ciblé visant à connaître l'avis de l'ensemble de la population canadienne, notamment des experts et les parties prenantes des entreprises, du gouvernement, de l'industrie et du secteur à but non lucratif (voir la figure 1).

La période de consultation a commencé le 29 novembre 2022 et s'est terminée le 31 mars 2023. ISDE a organisé 20 tables rondes virtuelles et en personne afin de recueillir l'avis des parties prenantes au sujet de l'environnement opérationnel actuel et du rendement de la BDC par rapport à son mandat pendant la période de 2010 à 2022. Treize tables rondes virtuelles publiques étaient axées sur de principaux domaines thématiques, y compris le financement et les services-conseils, le capital de risque, l'investissement providentiel, le capital de croissance et l'entrepreneuriat chez les Autochtones, les femmes, les personnes noires et racisées et les jeunes, ainsi que dans les communautés du Nord et rurales, tandis que sept tables rondes en personne ont eu lieu à Ottawa, à Montréal, à Toronto, à Calgary, à Vancouver (deux séances) et à Halifax, et elles ont porté sur les questions entrepreneuriales à l'échelle régionale.

Figure 1 : Parties prenantes consultées

-

Fournisseurs de services de financement et de consultation

-

Associations commerciales et experts de l'industrie

-

Sociétés de capital de risque

-

Investisseur(e)s providentiels

-

Fournisseurs de capital de croissance

-

Autochtones, femmes, Canadien(ne)s noir(e)s et racisé(e)s

-

Jeunes entrepreneur(e)s

-

Parties prenantes du Nord et en région rurales

-

Clients de la BDC

-

Partenaires gouvernementaux et autres

L'examen a également créé une page Web spécialisée sur le site Web d'ISDE. La page englobait un document de consultation et une boîte de réception publique visant à solliciter les avis des Canadiens au sujet de l'environnement opérationnel, du rendement de la BDC par rapport à son mandat ainsi que son rôle en matière de politique publique et la gouvernance à l'égard de la période d'examen.

En tout, 45 réponses écrites ont été reçues des parties prenantes, y compris des Canadiens qui s'intéressent à la question, des PME, des entrepreneurs, des institutions financières, des fournisseurs de services de consultation, des organismes à but non lucratif ainsi que d'autres personnes et organismes.

La rétroaction fournie par les parties prenantes couvre un large éventail de questions, allant de l'expérience avec les offres de la BDC et les nouvelles tendances, les défis sur le marché des affaires ainsi que des lacunes dans l'offre de la BDC et des suggestions pour l'avenir.

De plus, la tenue de réunions ciblées avec d'autres experts en la matière visait à analyser des questions techniques et stratégiques liées à l'examen, et à compléter les avis découlant des discussions des tables rondes. Dans le cadre de ces discussions, les représentants d'ISDE ont demandé une rétroaction aux organismes fédéraux, aux représentants provinciaux et territoriaux, et aux autres parties prenantes au sujet des principaux domaines d'enquête comme la surveillance de la BDC, la prise en compte du rôle en matière de politique publique de la BDC ainsi que l'harmonisation et la complémentarité des programmes.

Au-delà des consultations, ISDE et d'autres chercheurs externes ont mené des recherches et des analyses stratégiques sur les offres de la BDC, y compris les principaux obstacles et questions pour compléter les avis reçus des parties prenantes afin de proposer des recommandations pour orienter les priorités de la BDC et combler les principales lacunes à l'avenir.

Figure 2 : Éléments à examiner

-

20 tables roundes

-

45 observations écrites

-

Engagement ciblé

-

Recherche et analyse

La Banque de développement du Canada (BDC)

Historique de la BDC

The institution that ultimately developed into the BDC was created in 1944 as the Industrial Development Bank (IDB), an arm of the Bank of Canada, to support small manufacturers that contributed to the Second World War efforts. The Bank's portfolio in 1945, which was made up of loans, stood at $3 million. Over the years, the IDB's mandate and activities expanded. By 1975, its portfolio had grown to $1.3 billion.Note de bas de page 1

En 1975, le lien entre la BEI et la Banque du Canada a été coupé, et une société d'État distincte, à savoir la Banque fédérale de développement du Canada (BFD), a été créée en tant que guichet unique pour les entrepreneurs canadiens. La priorité de la BFD était de répondre aux besoins en services de financement et de gestion des PME canadiennes en tant que prêteur de dernier ressort. La BFD a créé une division des services de gestion et est devenue un investisseur en capital de risque. En 1995, le portefeuille de la BFD, qui était composé de prêts et d'investissements en capital de risque, se chiffrait à 3,3 milliards de dollarsNote de bas de page 2.

En 1995, la BFD, dont le mandat a été redéfini par la Loi sur la Banque de développement du Canada,est devenue la BDC. Ce nouveau mandat comprenait une transition vers la capacité d'autosuffisance et l'exigence d'accorder des prêts commerciaux. La BDC est alors devenue un prêteur complémentaire, et ses prêts, ses investissements et ses garanties devaient servir à compléter les services offerts par les institutions financières commerciales.

Parallèlement à son nouveau mandat, la BDC a lancé des initiatives telle que son secteur d'activité Capital de croissance et transfert d'entreprise (CCTE). Les changements opérationnels et les modifications législatives supplémentaires ont perfectionné les offres de la BDC à la suite de sa création, en 1995. Depuis 2010, la BDC continue d'adapter ses programmes pour répondre aux besoins des PME canadiennes, y compris en développant ses services de financement, de capital et de services-conseils, en mettant davantage l'accent sur les besoins des groupes méritant l'équité comme les femmes entrepreneures et les entrepreneurs autochtones, et en élargissant les services numériques.

Figure 3 : Historique de la BDC

Mandat

La BDC est une société d'État entièrement détenue par le gouvernement du Canada qui fournit du financement, du capital et des services-conseils aux entrepreneurs du Canada. Ayant son siège social à Montréal, la BDC emploie 2 600 personnes qui travaillent dans plus de 110 centres d'affaires de la BDC à l'échelle du pays. En date de 2022, la BDC avait engagé environ 47,8 milliards de dollars auprès de plus de 95 000 PMENote de bas de page 3.

Le mandat de la BDC est inscrit dans la Loi sur la Banque de développement du Canada, qui est entrée en vigueur en 1995. De manière semblable aux autres sociétés d'État, la BDC est régie par la Loi sur la gestion des finances publiques, qui établit des règles supplémentaires liées à la reddition de comptes au Parlement et à la gestion financière, de même que par des lois fédérales, dont la Loi sur la protection des renseignements personnels, la Loi sur l'accès à l'information et la Loi sur les langues officielles.

La BDC a comme mandat de soutenir les entrepreneurs canadiens, en mettant particulièrement l'accent sur les besoins des PME. La BDC est tenue d'agir à titre de prêteur complémentaire sur le marché, en offrant du financement, du capital et des services-conseils aux entrepreneurs canadiens qui enrichissent ou complètent les services offerts par les fournisseurs du secteur privé. Pour s'harmoniser avec son mandat, la BDC joue un rôle anticyclique et accroît ses activités pendant les périodes d'incertitude économique alors que le secteur privé a tendance à limiter ses activités de financement et d'investissement. Sur le plan opérationnel, la BDC appuie la politique publique, mais il a l'obligation commerciale d'être autosuffisant sur le plan financier et il ne reçoit pas de crédits de la part du gouvernement du Canada.

Contexte opérationnel de la BDC : environnement économique canadien de 2010 à 2022

Pendant la période de 2010 à 2022, les entrepreneurs du Canada ont à un certain nombre d'opportunités et de défis émergents. En 2010, au début de la période d'examen, l'économie était encore en train de se redresser à la suite des répercussions négatives de la crise financière de 2008-2009. De 2011 à 2014, la conjoncture économique a été favorable alors que l'économie canadienne a connu une croissance modérée malgré les faiblesses externes, grâce à une forte hausse d'emplois à l'échelle nationale et à la politique monétaire expansionnisteNote de bas de page 4.

En 2015-2016, la croissance du produit intérieur brut (PIB) a ralenti alors que l'économie canadienne faisait l'objet d'ajustements importants en raison de la chute des prix du pétrole brut. Le secteur des ressources a diminué ses investissements et a été confronté à des pertes d'emplois en réaction à une faiblesse des prix des produits de base, mais l'économie a été soutenue par la résilience du secteur hors ressources ainsi que par la vigueur de l'emploiNote de bas de page 5. Également, en 2015, la Banque du Canada a réduit à deux reprises son taux directeur, qui a ainsi connu une baisse cumulative de 0,50 %Note de bas de page 6.

La croissance a repris en 2016, grâce à la résilience continue du secteur hors ressources, au renforcement de l'économie des États-Unis et aux bas taux d'intérêtNote de bas de page 7. Malgré les incertitudes commerciales, la conjoncture économique est restée favorable, et la croissance économique à grande échelle s'est poursuivie au Canada en 2017 et en 2018 grâce à une hausse de la demande extérieure et intérieure ainsi qu'à la croissance plus forte à l'échelle mondialeNote de bas de page 8. La Banque du Canada a relevé son taux d'intérêt, qui a ainsi connu une progression cumulative de 1 % au cours de cette périodeNote de bas de page 9. La croissance s'est poursuivie à un rythme plus lent en 2019 alors que les conflits commerciaux mondiaux et la réduction du prix du pétrole ont entraîné une diminution des exportations et des investissements des entreprises malgré la résilience du marché du travailNote de bas de page 10.

En 2020, le Canada a été durement touché par les effets économiques de la pandémie de COVID-19. Au début de la pandémie, la Banque du Canada a rapidement réduit son taux directeur en lui faisant subir une baisse cumulative de 1,5 % (à 0,25 %) et elle s'est mise à acquérir des titres du gouvernement du Canada dans le but d'atténuer les tensions sur le marché de la detteNote de bas de page 11. Le PIB a fléchi de plus de 10 % au cours de la première moitié de 2020. Environ la moitié de la baisse du PIB s'est rétablie au troisième trimestre au fil de l'amélioration de la conjoncture économique, mais la croissance a ralenti par la suite, et certaines industries, comme les secteurs des services à forte intensité de contact, sont demeurées vulnérables en raison du renouvellement des restrictions liées à la COVID-19 et de l'élimination progressive des programmes de soutien d'urgence mis en place au début de la pandémieNote de bas de page 12.

En 2021 et en 2022, l'économie canadienne s'est rétablie rapidement grâce à l'assouplissement des restrictions de santé publique, bien que les perturbations des chaînes d'approvisionnement, l'augmentation des prix de l'énergie et des aliments, et d'autres facteurs aient contribué à une hausse de l'inflation. En réaction à l'inflation élevée et généralisée, la Banque du Canada a augmenté son taux directeur à sept reprises en 2022, ce qui a entraîné une hausse totale de 4 %, et elle a procédé à un resserrement quantitatif. À la fin de l'année, la croissance de l'économie canadienne s'était ainsi atténuée, et l'inflation avait baissé à 6,3 % après avoir atteint un sommet de 8,1 % en juin 2022Note de bas de page 13.

Contexte opérationnel de la BDC : accès au financement, au capital et aux services-conseils

Accès au financement

Un large éventail de fournisseurs de services de financement au Canada, y compris les banques à charte, les coopératives de crédit et les caisses populaires ainsi que les entreprises du secteur financier et les entreprises de technologie financière, offrent des options de financement aux PME. En date de 2022, les banques à charte nationales représentaient la source principale de financement par emprunt au Canada, et leurs prêts constituaient la majorité (59,9 %) de l'encours total des prêts accordés aux PMENote de bas de page 14.

L'écosystème de financement du Canada a grandement changé depuis 2010. Au début de la période visée par l'examen, l'écosystème continuait de se rétablir de la crise financière de 2008-2009, ce qui a engendré une forte contraction des liquidités au fil du retrait des sources de crédit du marchéNote de bas de page 15.

Depuis cette période, l'offre de financement pour les entreprises au Canada s'est accrue considérablement. Pendant la période de 2011 à 2022, l'encours total de crédit pour les PME, qui englobe l'ensemble des prêts à terme, des hypothèques, des cartes de crédit et des lignes de crédit offertes aux entreprises, s'est accru de façon constante en passant de 201 milliards de dollars à 343,5 milliards de dollars. Le nombre de comptes accordés à des PME par les fournisseurs de services de financement des entreprises a connu lui aussi une hausse et est passé d'environ 2,1 millions en 2011 à près de 3 millions en 2022Note de bas de page 16. Ces changements ont été favorisés par la présence de plus en plus grande d'entreprises de technologie financière et d'autres entreprises innovatrices de prêt.

La demande de crédit de la part d'entrepreneurs a été relativement grande lors de la période d'examen. Selon un rapport produit en 2023 par la Fédération canadienne de l'entreprise indépendante (FCEI est un organisme à but non lucratif qui représente une gamme diversifiée de plus de 97 000 entreprises de toutes tailles, situées dans tous les principaux secteurs de l'économie au Canada) à noter qu'une proportion grandissante des propriétaires de petites entreprises ont souligné un besoin de financement pendant la période de 2012 à 2022Note de bas de page 17. Selon l'Enquête sur les conditions de crédit d'ISDE, l'Enquête sur le financement et la croissance des petites et moyennes entreprises de Statistique Canada et le rapport Tendances des conditions du crédit des petites entreprises (2009-2022) d'ISDE, pendant la période de 2010 à 2022, le pourcentage moyen des petites entreprises ayant demandé un accès à un financement par emprunt externe s'est chiffré à 24 % ; en fait, le taux le plus élevé étant de 31 % en 2019 ce qui a chuté à 16 % en 2020. Les taux d'approbation d'un financement par emprunt ont été élevés au cours de la même période, avec une moyenne de 87 %, allant d'un taux élevé de 94 % en 2021 à un taux bas de 81 % en 2014Note de bas de page 18.

Accès au capital

Au début de la période d'examen, l'écosystème canadien du capital de risque et du capital-investissement était encore en train de se rétablir des répercussions négatives de la récession de 2008-2009, ce qui a entraîné une forte diminution des activités de capital de risque alors que les investisseurs délaissaient le marchéNote de bas de page 19. Dans ces conditions défavorables, les gestionnaires de fonds de capital de risque ont déployé des efforts considérables pour se procurer des capitaux en vue d'obtenir de nouveaux fonds, et les investissements dans les entreprises technologiques prometteuses ont été limités.

Par la suite, le marché canadien du capital de risque a connu une croissance forte pendant la période d'examen. En particulier, les investissements en capital de risque au Canada sont passés de 819 millions de dollars en 2010 à un montant record de 15,1 milliards de dollars en 2021 où plus de 839 transactions ont été conclues cette année-là, avant de ralentir en 2022 en raison des conditions macroéconomiques difficilesNote de bas de page 20. Une augmentation importante des grosses transactions a intensifié cette croissance. En 2021, il y a eu 72 grosses transactions (plus de 50 millions de dollars), ce qui représente le nombre le plus élevé jamais enregistréNote de bas de page 21. L'analyse publiée en 2022 par la BDC démontre que les rendements sur dix ans des investisseurs de capital de risque ont atteint 14 % en 2021, ce qui constitue un sommetNote de bas de page 22. Par conséquent, le Canada s'est classé parmi les cinq meilleurs pays en ce qui concerne les investissements en capital de risque selon l'Organisation de coopération et de développement économiques (OCDE)Note de bas de page 23.

Dans l'ensemble, les marchés du capital-investissement se sont améliorés depuis 2010, mais le montant total des placements a diminué en 2022 alors que les investisseurs se sont concentrés sur de plus petites transactions en raison des taux d'intérêt beaucoup plus élevés et d'autres pressions macroéconomiques. En 2010, les placements en capital-investissement au Canada se sont élevés à 10,9 milliards de dollars et ont touché environ 150 transactions, ce qui représente une baisse d'environ 67 % par rapport aux sommets atteints en 2007, avant la crise financièreNote de bas de page 24. En revanche, les capitaux-investissements au Canada ont engendré un nombre record de transactions (890) en 2022, mais la valeur totale des placements s'est chiffrée à 10,1 milliards de dollars, ce qui est inférieur à la moyenne sur cinq ans de 21 milliards de dollarsNote de bas de page 25.

La croissance de l'écosystème canadien du capital de risque est favorisée par les investissements stratégiques effectués par BDC, de même que par les investissements du gouvernement du Canada dans le secteur, y compris au moyen de son Plan d'action sur le capital de risque (PACR) et de son Initiative de catalyse du capital de risque (ICCR). Le PACR et l'ICCR ont accéléré la croissance du capital de risque du Canada, ce qui a entraîné une amélioration de l'accès au capital tout en encourageant les investissements privés au sein du secteur. En particulier, les parties prenantes consultées dans le cadre de l'examen législatif ont mis en relief le rôle de la BDC dans le marché du capital de risque au cours de cette période, soulignant qu'il avait travaillé avec les gestionnaires de fonds émergents, donné des formations et transmis des pratiques exemplaires aux gestionnaires nommés pour la première fois, et fournis du soutien d'urgence pendant la pandémie de COVD-19Note de bas de page 26.

Accès aux services-conseils

Les données démontrent que le marché canadien des services-conseils connaît une forte croissance depuis 2010 ; en fait, le revenu des services canadiens de conseils en gestion et de conseils scientifiques et techniques s'est accru d'environ 78 % pendant la période de 2012 à 2021Note de bas de page 27. En 2021, les clients commerciaux ont représenté la proportion la plus importante, soit 65 % de la clientèle du groupe industrielNote de bas de page 28.

Un large éventail de services de consultation des secteurs public et privé sont offerts pour répondre aux besoins en consultation des PME canadiennes. Les entrepreneurs peuvent avoir accès à des conseils et à des services de soutien et de formation de la part d'entreprises de consultation qui offrent des services dans de nombreuses disciplines, dont la gestion financière, l'amélioration opérationnelle, la stratégie opérationnelle, la gestion des risques, la stratégie en ressources humaines, l'adoption de la technologie, et d'autres.

De plus, le gouvernement du Canada soutient la prestation de services-conseils aux PME par le biais d'initiatives ciblées telles que le Programme d'aide à la recherche industrielle, ainsi que par le Service des délégués commerciaux du Canada et les conseillers en innovation d'ISDE. Les services-conseils offerts dans le cadre des programmes susmentionnés sont de nature spécialisée et axée sur des entreprises particulières.

Perspectives futures

À l'avenir, l'évolution des conditions macroéconomiques devraient influencer les décisions des entreprises par rapport à la dette. Comme l'a souligné la Banque du Canada, les politiques monétaires plus restrictives et les taux d'intérêt élevés pourraient continuer d'engendrer une incertitude dans le secteur des services financiers et de toucher les coûts du service de la dette des entreprises, ce qui pourrait limiter les investissements et la croissanceNote de bas de page 29. Le fait de reconnaître que les hausses de productivité soutenues découlant de la pandémie de COVID-19 nécessiteront de nouveaux investissements des entreprises et de voir à ce que ces dernières aient un accès continu à un crédit abordable en vue de financer leur croissance restera une prioritéNote de bas de page 30.

L'accès à un financement devrait être facilité par l'apport de changements continus au sein du secteur des services financiers, comme la prévalence accrue des entreprises de technologie financière, et par les nouvelles tendances, telles que les services bancaires ouverts, mais certains segments de PME, dont les moyennes entreprises à la recherche d'options de financement pour qui le coût varie de 2 à 5 millions de dollars, devraient continuer de faire face à des obstacles comparativement plus élevés sur le plan de l'accès à un financementNote de bas de page 31. Les parties prenantes ont mis en relief les difficultés persistantes d'accès au capital auxquelles les nouvelles entreprises et les entrepreneurs méritant l'équité sont confrontés. De plus, le nombre croissant de transitions de la propriété devrait entraîner une hausse de la demande future à l'égard des placements en capital de croissance et de rachat, particulièrement au sein des petites entreprisesNote de bas de page 32.

De plus, malgré une décennie marquée par la croissance et la résilience accrue au sein du marché du capital de risque et de capital-investissement, les entreprises pourraient faire face à l'avenir à de nouvelles difficultés dans l'obtention du capital, surtout à la lumière des nouvelles tendancesNote de bas de page 33.À titre d'exemple, la propension d'entreprises canadiennes en croissance qui font une sortie au moyen d'une vente à des entités étrangères plutôt que d'un premier appel public à l'épargne (PAPE) a été considérée comme un défi ; en fait, les recherches démontrent que la fréquence des sorties au moyen d'un PAPE par rapport aux acquisitions est moindre au Canada que dans les autres principaux pays de l'OCDE, ce qui fait en sorte qu'un nombre moins élevé d'entreprises d'attache appuient les écosystèmes industrielsNote de bas de page 34.

L'industrie canadienne du capital de risque continue d'évoluer, mais certaines difficultés touchent encore des régions et secteurs précis. Les transactions de capital de risque se produisent principalement dans le secteur des technologies de l'information et des communications (TIC). Seulement 11 % des transactions conclues au Canada en 2022 l'ont été dans les secteurs des sciences de la vie et des technologies propresNote de bas de page 35. Les secteurs des sciences de la vie et des technologies propres englobent souvent des technologies qui nécessitent une expertise hautement spécialisée que l'industrie du capital de risque ne possède pas forcément, de même que de plus longs processus d'approbation réglementaire. Également, environ 72 % des transactions conclues en 2022 l'ont été en Ontario et au Québec, alors que seulement 4 % l'ont été au Canada atlantique et 10 %, dans les Prairies. Par conséquent, un soutien est encore nécessaire dans les principaux segments de marché et les principales régionsNote de bas de page 36.

Sur le plan des services-conseils, les entrepreneurs devront absolument posséder des compétences en gestion et d'autres compétences alors que les entreprises s'adapteront aux changements au sein du marché et profiteront de nouvelles occasions, dont celles qui se rattachent à la croissance propre et aux changements technologiques. De façon particulière, la prestation continue des services de consultation sera importante pour soutenir la croissance des PME et compléter les offres de financement et de capital au sein du marché.

Dans l'ensemble, même si les entreprises canadiennes sont bien placées pour réussir à l'avenir, des cadres de marché robustes et des soutiens ciblés permettront aux entrepreneurs de continuer à saisir les occasions et à surmonter les obstacles.

Section B : Offres de la BDC

Cette section traite des secteurs d'activité de la BDC, y compris le financement, le capital, les services-conseils et les autres offres clés. Elle examine l'élargissement des activités de la BDC depuis 2010 et évalue ses offres de services dans les différentes régions, tout en évaluant la nécessité d'apporter des ajustements potentiels. Cette section est également axée sur les mesures de soutien de la BDC pour les groupes méritant l'équité ainsi que les marchés mal desservis.

Mesures de soutien de la BDC pour les entrepreneurs canadiens

Soutien de la BDC pour les PME

La BDC soutient les entreprises à toutes les étapes de leur développement et exerce ses activités dans toutes les industries du Canada tout en complétant les services fournis par le secteur privé. Les principales offres de la BDC comprennent le financement, le capital et les services-conseils. Depuis 2010, le soutien de la BDC pour les entrepreneurs canadiens évolue grandement afin de mieux répondre aux besoins des PME et aborder les priorités du gouvernement du Canada.

En 2022, la BDC a apporté un soutien à 95 000 clients directs et indirects au Canada, grâce à son réseau de plus de 110 centres d'affaires.

Figure 4 : Secteurs d'activité de la BDC (à partir de 2022)

-

Financement

47,8 milliards de dollars ont été affectés aux PME

Offre un soutien financier par le biais de divers produits, notamment des prêts à terme, des fonds de roulement et des titres adossés à des actifs

-

Capital

Les actifs sous gestion se chiffrent à environ 4,1 milliards de dollars

Offre une gamme de produits de capital de risque, de financement de croissance et de capital de transition

-

Services-conseils

Il y a environ 1 400 mandats consultatifs par année

Fournis aux entreprises les conseils dont elles ont besoin pour croître, devenir plus productives et innovatrices, et se modialiser

Financement et le capital de croissance et transfert d'entreprise de la BDC

En tant que prêteur complémentaire, la BDC travaille avec les fournisseurs de services financiers du secteur privé afin de combler les lacunes sur le marché et d'accroître la disponibilité du capital pour les entrepreneurs canadiens. Par conséquent, la BDC détermine les frais en fonction du risque, soit en appliquant des taux d'intérêt plus élevés à mesures que les risques liés aux transactions augmentent, tout en offrant des modalités de remboursement souples pour s'adapter aux besoins des clients.

Le financement de la BDC, qui représente la plus grande proportion du portefeuille de la BDC, offre un ensemble d'initiatives aux entreprises, y compris des prêts de fonds de roulement, un financement immobilier commercial, un financement d'achat d'équipement et de technologies, et des prêts pour les petites entreprises qui sont accessibles au moyen de la plateforme de financement en ligne de la BDC.

Conformément aux tendances générales du marché depuis 2010, les portefeuilles de financement et de financement subordonné de la BDC ont connu une croissance importante. Dans l'ensemble, les acceptations annuelles de financement par emprunt de la BDC sont passées de 4,3 milliards de dollars en 2010 à 9,7 milliards de dollars en 2022, avec environ 17 500 acceptations en 2022, ce qui représente une hausse par rapport aux quelque 8 000 acceptations en 2010. Au cours de la même période, les acceptations annuelles de financement subordonné de la BDC ont augmenté de 97,7 millions de dollars en 2010 à 744,3 millions de dollars en 2022Note de bas de page 37.

À titre comparatif, la valeur annuelle des nouveaux décaissements de crédit des fournisseurs du secteur privé à l'intention des PME s'est accrue de 77 %, en passant de 45,9 milliards de dollars en 2011 à 81,2 milliards de dollars en 2022Note de bas de page 38. La croissance des acceptations annuelles de financement de la BDC a dépassé les décaissements du secteur privé, ce qui met en relief le rôle en expansion de la BDC au sein du marché du financement des PME, mais ces augmentations sont également attribuables en partie au rôle de la BDC en tant qu'agent d'exécution de la politique publique. En particulier, à la suite de la conclusion de l'examen législatif antérieur, la BDC a accru ses activités de prêt pour soutenir les groupes d'entrepreneurs traditionnellement mal desservis (dont les femmes, les peuples autochtones et les Canadiens noirs), les nouveaux secteurs comme ceux des TIC et des technologies propres, et les principales industries comme celles de la fabrication et du tourisme.

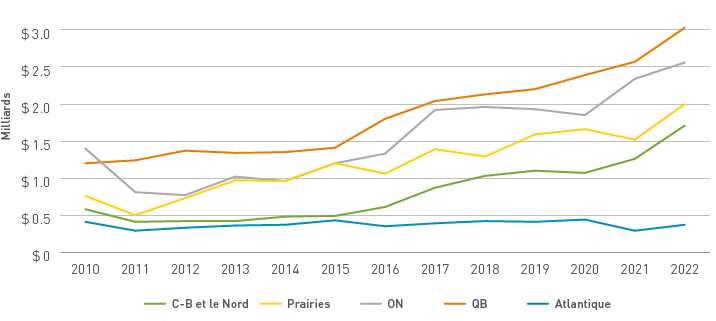

De façon particulière, le montant total accepté en nouveaux prêts a plus que doublé pendant la période de 2015 à 2022 (figure 5). En outre, les versements de prêt ont augmenté chaque année à un rythme graduel, mais il y a eu des hausses plus importantes en 2017 et en 2022. La hausse de 2017 concorde avec la mise en place de la plateforme de financement en ligne de la BDC, qui vise à faciliter l'accès au financement pour les entrepreneurs canadiens, tandis que celle de 2022 concorde avec l'augmentation des prêts accordés par la BDC pour faire face à la COVID-19 dans le cadre de son rôle anticyclique et du retour graduel aux activités de prêt d'avant la pandémie.

Figure 5 : Versements de prêts de la BDC (2010-2022)Note de bas de page 39

Pendant la période d'examen, la BDC a versé plus de prêts dans l'ensemble des catégories de montant des prêts (figure 6 a), de même que le nombre d' acceptations dans le cas des petits prêts (moins de 100 000 $) est passée d'environ 1600 en 2010 (20 % du nombre total de versements) à 5200 (30 % du nombre total de versements) en 2022, pour atteindre un maximum de près de 7200 en 2021. Les initiatives ciblées et les efforts mis en œuvre par la BDC pour mieux servir les petites entreprises, tel que la plateforme de financement en ligne, ainsi que la mise en œuvre des priorités clés du gouvernement du Canada, ont contribué à la croissance des petits prêts depuis 2010.

Cependant, la proportion des petits prêts est demeurée relativement stable d'une année à l'autre au cours de la période d'examen, mais celle des prêts importants (plus de 6 millions de dollars) a connu une hausse importante, en passant de 33 % de la valeur totale des prêts de la BDC en 2010 à 45 % avant la pandémie, en 2019, puis à 51 % en 2022 (figure 6 b). Par conséquent, bien que les prêts importants représentent toujours une partie faible du nombre total de prêts versés (5 % en 2022), la valeur du financement fourni par ces prêts représentait plus de la moitié du montant total versé par la BDC en 2022.

Figure 6 a) : Financement de la BDC selon la valeur des prêts et le nombre d'acceptations (2010-2022)Note de bas de page 40

Figure 6 b) : Financement de la BDC selon la valeur des prêts et la valeur totale en milliards de dollars (2010-2022)Note de bas de page 40

En 2017, la BDC a mis en place sa plateforme de financement en ligne, ce qui a permis aux entrepreneurs d'obtenir des prêts jusqu'à 100 000 $ sans avoir à se rendre à un centre d'affaires de la BDC. La plateforme a été conçue de manière à faciliter le processus de demande et à accélérer le versement de fonds aux clients dont la demande a été approuvée. En 2018, un montant total de 185 millions de dollars a été engagé à environ 2 900 clients au moyen de la plateforme. Ce montant est passé à 443 millions de dollars qui ont été engagés auprès d'environ 6 800 clients en 2022 étant donné que la plateforme a joué un rôle de premier plan dans la prestation de mesures d'allègement et de rétablissement liées à la COVID-19 de la BDC. En fin de compte, la mise en place de la plateforme de financement en ligne de la BDC visait à simplifier et à accélérer le processus de demande de prêt pour les PME.

Capital de risque de la BDC

Depuis 2010, la BDC a joué un rôle essentiel dans l'écosystème du capital de risque en investissant directement dans des entreprises et indirectement par des fonds de capital de risque et des fonds de fonds (fonds d'investissement du secteur privé qui investissent dans d'autres types de fonds). Dans l'ensemble, les investissements en capital de risque au Canada sont passés de 819 millions de dollars en 2010 à 15,6 milliards de dollars dans le cadre de 839 transactions conclues en 2021, avant de ralentir en 2022Note de bas de page 41. De façon particulière, la valeur et le volume des transactions se sont accrus à toutes les étapes du cycle d'investissement, des fonds de démarrage jusqu'aux capitaux propres de croissance à l'appui des étapes ultérieures.

En tant que plus grand investisseur en capital de risque au Canada, la BDC est un chef de file sur le marché canadien du capital de risque, notamment en tant que fournisseur de capitaux patients pour les marchés qui font face à des obstacles ou à des défis persistants sur le marché. La BDC est également un investisseur important dans les tendances émergentes du marché, notamment en soutenant les entreprises de technologies propres, le secteur des technologies de pointe, ainsi que les gestionnaires de fonds et les entrepreneurs diversifiés. Au début de la période d'examen, alors que l'écosystème canadien du capital de risque faisait face à des conditions défavorables, la BDC a établi une nouvelle stratégie de capital de risque afin de stimuler la croissance des fonds de capital de risque tout en accroissant la disponibilité du capital pour les entreprises technologiques prometteuses. Cette stratégie a été complétée par la politique sur le capital de risque du gouvernement du Canada, où la BDC a exécuté le PACR et l'ICCR au nom de ce dernier.

La nouvelle stratégie de capital de risque de la BDC a été caractérisée par la création de trois nouveaux fonds directs de capital de risque, soit : le Fonds Soins de santé de la BDC, le Fonds TI de la BDC et le Fonds Technologies industrielles, propres et énergétiques (IPE) de la BDC, dont les autorisations cumulatives se sont chiffrées respectivement à 192,7 millions de dollars, à 254,3 millions de dollars et à 201,2 millions de dollars pendant la période d'examen. En fait, 11 entreprises canadiennes ont bénéficié du Fonds Soins de santé, 46 entreprises ont été appuyées dans le cadre de deux Fonds TI et 34 entreprises ont été soutenues dans le cadre de deux Fonds IPENote de bas de page 42.

L'évolution de la conjoncture économique et l'amélioration du marché canadien du capital de risque ont fait en sorte que la BDC a facilité la création conjointe de deux nouveaux fonds privés de capital de risque en 2018 dans le but de soutenir les gestionnaires de son Fonds Soins de santé et de son Fonds TI par l'établissement d'Amplitude Ventures et de Framework Ventures. Depuis 2011, la BDC a effectué des investissements dans plus de 389 entreprises au moyen de ses fonds directs de capital de risque (voir l'annexe A).

Également, la BDC a lancé son groupe Initiatives et investissements stratégiques au cours de la période d'examen et lui a attribué le mandat de stimuler les écosystèmes du capital de risque et de l'innovation. Plus précisément, les objectifs de la BDC consistaient à mettre en valeur la prospérité des entreprises technologiques sous-jacentes au Canada, à favoriser et à attirer des investissements futurs et un soutien à la valeur ajoutée pour ces entreprises, et à démontrer la viabilité de l'industrie canadienne du capital de risque et d'attirer d'autres capitaux dans cette catégorie d'actifsNote de bas de page 43.

Alors que l'industrie du capital de risque s'affermissait au Canada, la BDC a ajusté sa stratégie de capital de risque pour renforcer les priorités du gouvernement du Canada, y compris celle consistant à mettre davantage l'accent sur le soutien de la diversité et des nouveaux secteurs. En plus d'accroître ses investissements dans le Fonds IPE, la BDC a lancé en 2017 le Fonds pour les femmes en technologie, qui représentait alors le fonds de capital de risque le plus important et qui était axé sur les femmes entrepreneures au Canada.

En 2022, le Fonds pour les femmes en technologie avait autorisé 109,7 millions de dollars pour 37 entreprises. Également, la BDC a lancé le Fonds de croissance en co‑investissement, le Fonds Innovation industrielle et le Fonds d'investissement pour les technologies profondes, qui ont autorisé respectivement 243,8 millions de dollars, 62,2 millions de dollars et 10,3 millions de dollars à partir de 2022.

Pour compléter ses investissements directs dans les entreprises, la BDC a investi activement dans divers fonds externes de capital de risque afin de renforcer la capacité canadienne d'investissement en capital de risque par la prise de mesures de soutien financier et non financier. Ces investissements visent à renforcer l'écosystème canadien de l'innovation au chapitre de sa croissance et de ses répercussions à long terme. Un montant total de 1,29 milliard de dollars a été autorisé pendant la période de 2011 à 2022, et l'équipe des placements dans des fonds a aidé les gestionnaires canadiens de fonds de capital de risque à exercer leurs activités dans l'ensemble des régions et des secteurs technologiques, en plus de fournir des directives sur la formation de fonds, la gouvernance, et les pratiques exemplaires en matière de production de rapportsNote de bas de page 44.

Les mesures de soutien de la BDC pour les gestionnaires de fonds de capital de risque englobent, par exemple, le Programme Commandités en action, qui a été lancée en 2017 pour aider les PME à établir de nouvelles relations d'affaires et à recevoir une formation avancée sur les enjeux opérationnels et de gestion. La BDC a aussi lancé en 2022 un modèle de rapport sur la diversité, l'équité et l'inclusion (DEI) afin d'aider les commanditaires et les entreprises à effectuer un suivi des données et des progrès réalisés par rapport aux indicateurs de DEI.

Le rendement de la pratique de gestion de risque de la BDC a favorisé une croissance importante de l'industrie et engendré des rendements positifs. Après avoir généré 48,3 millions de dollars à partir du produit de ses investissements en capital de risque en 2010, la BDC génère chaque année depuis 2016 plus de 100 millions de dollars à partir du produit et a déclaré 543,8 millions de dollars provenant du produit en 2022. De plus, la valeur nette sur le capital investi pour les fonds de capital de risque de la BDCNote de bas de page 45 a connu une forte hausse et a presque doublé en passant de 0,87 x en 2010 à 1,60 x en 2022. Certains de ces gains récents sont attribuables aux fluctuations du marché au sein du secteur des technologies pendant la pandémie de COVID-19 et pourraient ne pas être maintenus en raison des difficultés économiques actuelles, mais dans l'ensemble, la BDC a enregistré des rendements positifs pour ses investissements en capital de risque au cours de la période d'examen.

Services-conseils de la BDC

La plupart des clients de la BDC souhaitent obtenir un soutien financier, mais la BDC offre aussi des services-conseils afin de répondre à un large éventail de besoins des PME, comme l'accroissement des ventes, l'amélioration de l'efficacité opérationnelle, l'adoption de nouvelles technologies et l'expansion sur le marché au pays et à l'étranger. Des études ont révélé que les services-conseils de la BDC sont un important facteur de croissance pour les clientsNote de bas de page 46. Chaque année, la BDC investit en moyenne 45 millions de dollars pour donner des conseils adaptés à la taille, au niveau de sophistication et aux ambitions de chaque entreprise en ayant recours à un réseau national d'experts internes et externes, et à des capacités en ligne pour venir en aide aux entreprisesNote de bas de page 47.

Des services-conseils sont offerts moyennant une rétribution aux entrepreneurs, mais la BDC assume une partie des frais pour réduire le fardeau financier des PME, ainsi le secteur d'activité des services-conseils fonctionne à perte chaque année. En 2022, les services-conseils ont déclaré une perte nette de 39 millions de dollarsNote de bas de page 48.

Depuis 2010, la BDC continue de mettre davantage l'accent sur l'apport d'un soutien aux entreprises et sur l'amélioration de son approche visant à mieux répondre aux besoins uniques des petites et des grandes entreprises, tout en ajustant son approche de prestation. À titre d'exemple, au début de la période d'examen, la BDC a lancé une stratégie de valeur pour le client, qui est entre autres axée sur l'optimisation de son réseau de prestation et l'accroissement de la qualité de ses services-conseilsNote de bas de page 49.

La BDC a pris des mesures pour voir à ce que ses services-conseils soient complémentaires à la suite de l'examen législatif de 2010, ce qui a entraîné une modification en 2014 à la Loi sur la Banque de développement du Canada visant à garantir le principe de complémentarité pour ce secteur d'activité. Par conséquent, la BDC s'est consacrée à l'adaptation de ses services-conseils pour mieux répondre aux besoins des petites entreprises. La BDC collabore étroitement avec un réseau de consultants du secteur privé pour la prestation de ses services-conseils. Pourtant, la perception des parties prenantes était nuancée au sujet de la mesure dans laquelle ces services étaient parfaitement complémentaires ; en fait, certains fournisseurs du secteur privé ont signalé l'existence d'une concurrence avec la BDC.

Figure 7 : Nombre de mandats des services-conseils par région (2010-2022)Note de bas de page 50

La portée et la répartition à l'échelle régionale des services-conseils de la BDC ont varié pendant la période de 2010 à 2022, et le nombre de mandats par année a varié de 1 500 à 2 500 (voir la figure 7 ; les mandats représentent des produits ou services consultatifs distincts fournis aux entrepreneurs à un moment précis). Cet écart d'une année sur l'autre est attribuable en partie à l'évolution de la demande en services-conseils professionnels ainsi qu'à la réalisation de différentes initiatives par la BDC. De plus, la baisse importante constatée en 2021 était liée à la pandémie de COVID-19, pendant laquelle la BDC a plutôt priorisé l'apport d'une aide aux entreprises canadiennes par un financement.

Les Services-conseils de la BDC contribuent à la mise en œuvre du Programme canadien d'adoption du numérique (PCAN) en tant que l'un des conseillers admissibles en numérique dans le cadre de ce dernier. En 2022, les services-conseils de la BDC ont exécuté environ 1 400 mandats consultatifs, dont 21 mandats dans le cadre du PCAN, qui a été lancé le 1er mars 2022Note de bas de page 51. À l'avenir, on prévoit que le soutien de la BDC à l'égard du PCAN contribuera à une croissance du nombre de mandats de services-conseils exécutés pour les clients.

De plus, la BDC offre aux grandes entreprises des programmes spécialisés, tels que le Programme direction croissance et le Programme bâtir une entreprise performante. Dans le cadre du Programme direction croissance, la BDC présente des conseils stratégiques adaptés aux compétences en encadrement et en développement du leadership sur une période de deux ans en travaillant avec les présidents et directeurs généraux (PDG) et les cadres à l'élaboration et à l'exécution d'une approche de croissance stratégique à l'appui des entreprises à forte croissance. Depuis sa mise en place, en 2016, plus de 200 entreprises à forte croissance bénéficient d'un soutien dans le cadre du programme pour surmonter plus facilement les difficultés et les obstacles liés à l'évolutivité. Ce programme était anciennement connu sous l'appellation de « programme Entreprises à impact élevé »Note de bas de page 52.

Le Programme bâtir une entreprise performante englobe la présentation d'une formation sur les capacités fondamentales de gestion afin d'aider les grandes entreprises à faire face aux difficultés opérationnelles liées à leur préparation à la croissance. Une équipe d'experts collabore étroitement avec les entrepreneurs sur une période de 12 mois afin de favoriser l'élaboration et l'exécution d'un plan détaillé de prise en charge des problèmes de rendement.

En date du 31 mars 2022, 25 mandats avaient été exécutés depuis la création du Programme bâtir une entreprise performante, en 2020. L'intérêt limité peut être en partie attribuable au nombre élevé d'entreprises qui souhaitent trouver des solutions pour régler des problèmes urgents précis sur le plan de leurs activités plutôt que de poursuivre leur vision à long terme axée sur la croissance.

Depuis 2010, la BDC met davantage l'accent sur l'éducation et les ressources en ligne, et a publié plus de 1 400 ressources et documents de formation sur son site WebNote de bas de page 53. Ces ressources, qui sont offertes sans frais aux PME à travers le Canada, englobent des modèles, des webinaires, des livres numériques, des enquêtes indépendantes sur les défis que doivent relever les entreprises, des articles, des vidéos et des formations interactives sur les affaires. En outre, la BDC a élaboré une série de programmes gratuits d'apprentissage en ligne afin d'aider les entrepreneurs à renforcer leurs connaissances et leurs compétences. Pendant la période de 2018 à 2022, environ 23 000 utilisateurs se sont inscrits à la série de cours d'apprentissage en ligne de la BDCNote de bas de page 54. Également, en 2021, la BDC comptait 350 000 abonnés uniques, et son site Web a enregistré près de 10 millions de visitesNote de bas de page 55.

Autres offres

En plus de ses activités fondamentales, la BDC a réalisé un grand nombre d'initiatives et de programmes, y compris dans le but d'appuyer les priorités stratégiques du gouvernement du Canada. Ils comprennent des programmes exécutés au nom du gouvernement du Canada, de même que des activités dans le cadre des offres existantes.

Plan d'action sur le capital de risque et l'initiative de catalyse du capital de risque

La BDC est l'agent de mise en œuvre du Plan d'action sur le capital de risque (PACR) et de l'initiative de catalyse du capital de risque (ICCR) au nom du gouvernement du Canada, il agit en qualité de commanditaire pour l'ensemble des investissements et il exerce des fonctions administratives, dont la surveillance et la production de rapports. Le PACR et l'ICCR prévoient des investissements dans les fonds de fonds et, de façon directe, dans les petits gestionnaires de fonds de capital de risque, et ils visent à accroître le montant des capitaux du secteur privé dans le marché canadien du capital de risque et à favoriser la croissance de ce marché. En 2022, plus de 760 millions de dollars avaient été autorisés dans le cadre de ces initiatives.

Le PACR, qui a été annoncé dans le budget de 2013, a été créé pour encourager les investissements de la part des entreprises du secteur privé dans les entreprises en phase de démarrage afin d'aider les PME canadiennes à croître et à prospérer. L'approche axée sur le marché du PACR qui visait à soutenir la durabilité de l'industrie canadienne du capital de risque avait comme objectif de rendre le Canada plus compétitif sur la scène internationale et d'accroître la disponibilité du financement pour les entreprises innovatrices. Grâce au PACR, un montant total de 390 millions de dollars a été investi dans quatre fonds de fonds et quatre gestionnaires de fonds de capital de risque. En date du 31 décembre 2021, 33 fonds canadiens de capital de risque et 381 entreprises canadiennes avaient bénéficié d'un soutien dans le cadre du programmeNote de bas de page 56.

En s'appuyant sur la dynamique du PACR, l'ICCR a été présentée dans le budget de 2017 dans le but de contribuer à l'accroissement de la disponibilité du capital pour les entreprises innovatrices prometteuses du Canada. L'ICCR a été élargie dans l'Énoncé économique de l'automne 2018, et le gouvernement du Canada a investi 371 millions de dollars dans quatre fonds de fonds et huit gestionnaires de fonds de capital de risque dans le cadre de cette initiative. En tout, 42 fonds canadiens de capital de risque et 302 entreprises canadiennes avaient bénéficié d'un soutien en date du 31 décembre 2021Note de bas de page 57. Dans le budget de 2021, le gouvernement du Canada a renouvelé l'ICCR en versant une allocation de 450 millions de dollars pour soutenir les fonds de fonds, les sciences de la vie et la croissance inclusive.

En fin de compte, dans le cadre de ces programmes et de la stratégie interne de capital de risque, la BDC a favorisé le développement de l'industrie canadienne du capital de risque en accroissant la disponibilité du financement pour les entreprises canadiennes. Sur le plan des résultats, les premiers indicateurs de réussite du PACR sont positifs, avec plus de 500 millions de dollars qui ont déjà été distribués aux investisseurs. De plus, en date du 31 décembre 2020, les fonds de fonds sélectionnés dans le cadre du PACR avaient généré un taux de rendement interne brut de 24,3 %. Toutefois, étant donné que les gestionnaires de fonds sélectionnés dans le cadre de l'ICCR demeurent principalement dans la phase d'investissement du fonds, il est trop tôt pour évaluer le rendement de l'ICCR.

Croissance et technologies propres

La BDC a procuré une aide ciblée afin de contribuer à la transition des PME vers une économie durable et à faibles émissions de carbone, ce qui a représenté un domaine d'intérêt de plus en plus important pour le gouvernement du Canada pendant la période d'examen. En 2013, la BDC a lancé le Fonds Technologies industrielles, propres et énergétiques, son tout premier fonds interne axé sur l'énergie propre. Également, la BDC réalise l'initiative visant l'expansion du secteur des technologies propres du gouvernement du Canada, qui a été présentée dans le budget de 2017 et qui vise à bâtir des entreprises canadiennes de technologies propres concurrentielles à l'échelle mondiale et à établir un écosystème de technologies propres durable et commercialement viable à long terme au Canada. Dans le cadre de l'initiative visant l'expansion du secteur des technologies propres, on a engagé 600 millions de dollars pour combler un manque de capital de risque en vue de la commercialisation et de la croissance de l'industrie des technologies propres et climatiques du Canada, initiative qui a été complétée par un engagement d'un montant supplémentaire de 100 millions de dollars de la part des autres secteurs d'activité de la BDC. L'enveloppe de financement devait d'abord être pleinement déployée au plus tard en 2022, mais des investissements de suivi à l'appui des entrepreneurs devraient se poursuivre pendant deux années supplémentaires. En date de 2022, la BDC avait autorisé 510 millions de dollars, dont 450 millions de dollars directement pour 48 entreprises et 60 millions de dollars pour trois fonds de capital de risque. En novembre 2022, la BDC a annoncé un montant supplémentaire de 400 millions de dollars pour son nouveau Fonds Technologies pour le climat II afin de soutenir les champions canadiens des technologies propres de manière à en faire des chefs de file mondiaux.

Programme canadien d'adoption du numérique

Présenté dans le budget de 2021, le Programme canadien d'adoption du numérique (PCAN) prévoira 4 milliards de dollars pour les entreprises, y compris celles situées en région rurale et éloignée, afin de soutenir leur transformation numérique et leur numérisation, ce qui comprendra jusqu'à 2,6 milliards de dollars en nouveaux prêts par l'entremise de la BDC. Au moyen de la plateforme de financement en ligne de la BDC, les entreprises admissibles peuvent présenter une demande de prêt sans intérêt allant jusqu'à 100 000 $ et s'échelonnant sur 72 mois, et caractérisée par un moratoire de 12 mois pour les paiements du principal.

Rôle anticyclique de la BDC

Pour remplir son mandat complémentaire, la BDC agit à titre de prêteur anticyclique sur le marché en augmentant son activité pendant les périodes d'incertitude économique. Ce rôle comprend la remise d'enveloppes de financement à des secteurs spécifiques en vue d'atténuer les lacunes en matière de financement et de capital, qui sont généralement financées par la BDC, sans nouveau capital fourni par le gouvernement du Canada. Par exemple, pendant la période de 2014 à 2016, la BDC a apporté un soutien ciblé au secteur pétrolier et gazier afin de l'aider à réagir à la chute importante des prix du pétrole. De plus, la BDC a accru son financement en 2017 et en 2018 afin de surmonter les obstacles commerciaux auxquels étaient confrontées les PME des secteurs du sciage de bois résineux, de l'acier, de l'aluminium et de la fabrication. La BDC a pris de vastes mesures d'allègement en vue d'aider les entrepreneurs à faire face à la pandémie de COVID-19 en 2020. Contrairement aux mesures de soutien sectorielles, les principales mesures d'allègement liées à la COVID‑19 comme le Programme de crédit pour les secteurs très touchés (PCSTT) et le Programme de crédit aux entreprises (PCE) ont été financées au moyen de l'injection de capitaux de la part du gouvernement du Canada et gérées de manière distincte des activités de portefeuille de base.

En général, les parties prenantes ont formulé des commentaires positifs sur le rôle anticyclique de la BDC et ont souligné l'importance de cette fonction à l'avenir, particulièrement compte tenu de la possibilité d'incertitude économique. La recherche effectuée a également soutenu les constatations à l'égard de l'efficacité des offres anticycliques de la BDC. Un rapport publié par Statistique Canada indique que les clients de la BDC dans les industries les plus touchées par les réductions importantes des prix du pétrole en 2014 qui ont reçu du financement et des services-conseils de la BDC ont généré une croissance des revenus plus élevée que les non-clientsNote de bas de page 58.

Initiatives liées à la COVID-19

Dans le cadre de la réponse du gouvernement à la pandémie de COVID-19, la BDC a mis en œuvre de nombreuses initiatives pour soutenir les entreprises, y compris le PCSTT, le PCE et les mesures internes lancées par la BDC qui s'harmonisent avec ses activités principales (voir la figure 8). Ces activités ont soutenu les entreprises canadiennes à travers l'incertitude et les difficultés engendrées par la pandémie. Afin de réaliser ces programmes, la BDC a élargi de manière importante sa propension à prendre des risques afin de desservir un nombre plus élevé d'entrepreneurs, ce qui a accru son profil de risque.

Le PCE, qui a été mis en place en mars 2020, a étendu ses produits financiers ciblés, y compris les prêts et les garanties, aux entreprises canadiennes, en partenariat avec les institutions financières du secteur privé. Dans le cadre du PCE, la BDC et Exportation et développement Canada (EDC) ont exécuté le programme de prêts conjoints à l'intention des PME ainsi que le Programme de financement pour les moyennes entreprises, en prolongeant les prêts jusqu'à concurrence de 60 millions de dollars pour les aider à couvrir les exigences relatives au flux de trésorerie d'exploitation et à répondre aux besoins en continuité des activités. La BDC a prêté en tout 1,3 milliard de dollars à plus de 730 entreprises dans le cadre du PCENote de bas de page 59.

Également, le PCSTT a été présenté dans l'Énoncé économique de l'automne 2020 afin d'accroître le financement destiné aux entreprises durement touchées par la pandémie, dont celles des secteurs du tourisme, de l'hébergement, du voyage, des arts et de la culture. Grâce au PCSTT, les entreprises ont pu bénéficier de prêts à faibles taux d'intérêt allant jusqu'à 1 million de dollars assortis de périodes prolongées de remboursement pouvant atteindre dix ans. Les prêts étaient accessibles par des institutions financières du secteur privé et garantis par le gouvernement du Canada par l'intermédiaire de la BDC. Plus de 17 000 prêts ont été autorisés dans le cadre du PCSTT, ce qui représente un engagement total de plus de 3,7 milliards de dollarsNote de bas de page 60.

Pendant la pandémie et la crise économique, la BDC a ajusté ses offres selon son rôle anticyclique et il a assuré un financement et un capital flexibles, et adapté ses services-conseils de manière à soutenir les entrepreneurs canadiens. Plus précisément, en plus des mesures de soutien qu'il a prises dans le cadre du PCSTT et du PCE, la BDC a lancé un ensemble d'initiatives internes qui concordaient avec ses principaux secteurs d'activité, y compris l'octroi de nouveaux prêts de fonds de roulement, l'accroissement du volume par sa plateforme de financement en ligne et le Programme financement relais Capital de risque (montant total de 179 millions de dollars), pour étendre son financement par capitaux propres aux entreprises canadiennes qui bénéficient d'investissements en capital de risque. La plateforme de financement en ligne était un volet essentiel des mesures d'allègement ; en fait, 1 milliard de dollars ont été autorisés pour près de 13 000 entreprises en 2021. Les mesures internes regroupées de prêt de la BDC pendant la pandémie, y compris le Programme d'accès au crédit, mais à l'exception du PCE et du PCSTT, ont totalisé 2,8 milliards de dollars en mesure de soutien, où plus de 20 000 prêts ont été accordés aux entreprisesNote de bas de page 61.

Figure 8 : Mesures d'allègement liées à la COVID-19 de la BDCNote de bas de page 62

-

Environ 17 000 prêts

Environ 3,7 milliards de dollars autorisés -

Environ 730 entreprises

Environ 1,3 milliard de dollars autorisés -

Environ 20 000 prêts

Environ 2,8 milliards de dollars autorisés

Pendant les consultations, les parties prenantes ont transmis des commentaires surtout positifs au sujet de la vitesse de déploiement, de l'ampleur et de la portée intersectorielle du PCSTT, qui a aidé les PME canadiennes à surmonter les difficultés au cours de la pandémie de COVID-19. Par contre, certaines parties prenantes chez les institutions financières ont signalé que le processus d'approbation prêt par prêt était lourd et ont manifesté une préférence pour la garantie de prêts en fonction de chaque portefeuille.

Offres de la BDC pour les groupes méritant l'équité et les marchés mal desservis

En tant que prêteur complémentaire, la BDC joue un rôle de premier plan en soutenant les entreprises, peu importe leur étape de développement, de même que les entrepreneurs méritant l'équité et les entreprises situées dans les régions mal desservies et les communautés du Nord et rurales. Pendant la période d'examen, la BDC a accru ses efforts en vue d'appuyer les marchés mal desservis et d'accroître l'accessibilité de ses offres pour les entrepreneurs méritant l'équité de manière à s'harmoniser avec l'examen législatif de 2010, qui a recommandé qu'il améliore ses mesures de soutien pour les marchés mal desservis, y compris des types précis d'entrepreneurs (p. ex., les jeunes entrepreneurs, les entrepreneurs autochtones et les autres entrepreneurs méritant l'équité), les secteurs en transition, les entreprises saisonnières et les entreprises innovatrices.

Soutien pour les entrepreneurs méritant l'équité

Malgré l'accent mis par la BDC sur les groupes méritant l'équité, ces entrepreneurs continuent de faire face à des obstacles persistants à l'accès au financement, au capital, aux services-conseils et à d'autres services dans le marché. Pendant les consultations, les parties prenantes de ces groupes ont reconnu les progrès réalisés par la BDC sur le plan du soutien de l'équité, de la diversité et de l'inclusion dans l'écosystème entrepreneurial canadien au cours de la période d'examen, mais elles ont souligné la nécessité de renforcer le financement, le capital, les services-conseils et les autres mesures globales de soutien. En particulier, de nombreux groupes méritant l'équité sont confrontés à des obstacles, réels et perçus, qui se rattachent à l'accès aux offres de la BDC. À titre d'exemple, les offres de la BDC sont limitées pour les entreprises qui exercent leurs activités depuis moins de 24 mois (nouvelles entreprises).

Femmes entrepreneures

Les femmes représentent la moitié de la population et de la main-d'œuvre, mais en 2022, seulement 17,5 % des PME canadiennes étaient détenues majoritairement par des femmes, et exploitées de façon prédominante dans les industries de services (p. ex., les soins de santé, les services scientifiques et techniques, et le commerce du détail)Note de bas de page 63. Selon une étude menée en 2023 par le Portail de connaissances pour les femmes en entrepreneuriat, les femmes entrepreneures font face à des obstacles continus qui limitent leur accès au financement, aux capitaux d'investissement et à d'autres ressources clés pour faire croître leur entreprise. Ce problème est exacerbé dans le cas des femmes qui ont une identité intersectionnelle, tel que les femmes autochtones et les femmes musulmanes raciséesNote de bas de page 64.

Depuis 2010, la BDC met de plus en plus l'accent sur l'appui aux femmes entrepreneures, notamment durant la pandémie de COVID-19, qui a eu des répercussions disproportionnées sur les secteurs où les femmes sont surreprésentéesNote de bas de page 65. Pendant la période de 2019 à 2022, la BDC a autorisé près de 2,4 milliards de dollars pour des entreprises détenues et exploitées majoritairement par des femmesNote de bas de page 66.

De façon particulière, la BDC a établi des enveloppes de financement ciblées pour soutenir les entreprises technologiques dirigées par des femmes, y compris au moyen du Fonds pour les femmes en technologie ainsi que Excelles – Fonds et lab pour les femmes qui en découlent. De plus, la BDC collabore avec un large éventail de partenaires pour renforcer le soutien aux femmes entrepreneures, par exemple en augmentant ses cibles de prêts pour les propriétaires d'entreprises femmes en vue de faire progresser la Stratégie pour les femmes en entrepreneuriat. En particulier, les cibles de la BDC pour le financement des femmes ont été fixées plus tôt que les objectifs semblables annoncés par de nombreuses autres institutions financières.

Figure 9 : Clients de la BDC chez les PME détenues par des femmes (2014-2022)Note de bas de page 67

Depuis 2014, le nombre de femmes entrepreneures bénéficiant d'un soutien de la BDC connaît une hausse importante (figure 9). Ce nombre est passé de 3 200 en 2014 à presque 16 500 en 2022, ce qui représente une augmentation de 416 %.

De 2015 à 2022, la proportion de clients directs de la BDC qui était des femmes entrepreneures s'est accrue également, en passant d'environ 13 % à 26 %.

Au cours de cette période, les autorisations de la BDC sont passées d'à peu près 218 millions de dollars versés à plus de 3 200 femmes entrepreneures en 2014 à plus de 4,6 milliards de dollars en prêts versés à presque 16 500 femmes entrepreneures en 2022Note de bas de page 68.

Entrepreneurs autochtones

Les Autochtones représentent 5 % de la population canadienne et, en 2020, environ 60 000 propriétaires d'entreprises Autochtones au Canada, ce qui représente près de 1,1 % de toutes les PME. Note de bas de page 69 À l'avenir, les entrepreneurs autochtones continueront de jouer un rôle de plus en plus important dans l'écosystème des PME, car la population autochtone canadienne croît à un rythme beaucoup plus rapide que celle de la population non autochtone.Note de bas de page 70.

Les entrepreneurs autochtones au Canada sont confrontés à des difficultés importantes pour l'accès au financement, au capital et à d'autres services en vue de maintenir leur entreprise et d'y faire travailler des personnes issues de leur propre communautéNote de bas de page 71. De façon particulière, il y a des lacunes qui touchent les mesures de soutien, tel que le manque d'options de financement ciblées, ainsi que des outils et des ressources de formation et de développement limités, surtout dans le cas des nouveaux propriétaires d'entreprises Autochtones. Ces lacunes ont été mises en relief lors des consultations menées auprès des Autochtones et des autres parties prenantes.

Pendant la période d'examen, la BDC a pris des mesures en vue de mieux servir les entrepreneurs autochtones en lançant de nouvelles initiatives et en prolongeant des programmes existants. À titre d'exemple, alors que les entrepreneurs autochtones admissibles peuvent accéder à l'ensemble des services de la BDC, le Prêt aux entrepreneurs autochtones a été mis en place en tant qu'initiative ciblée pour soutenir les propriétaires d'entreprises Autochtones. En 2017, la BDC a augmenté la limite du Prêt aux entrepreneurs autochtones de 125 000 $ à 350 000 $ et jusqu'à 250 000 $ pour les entreprises en démarrage.